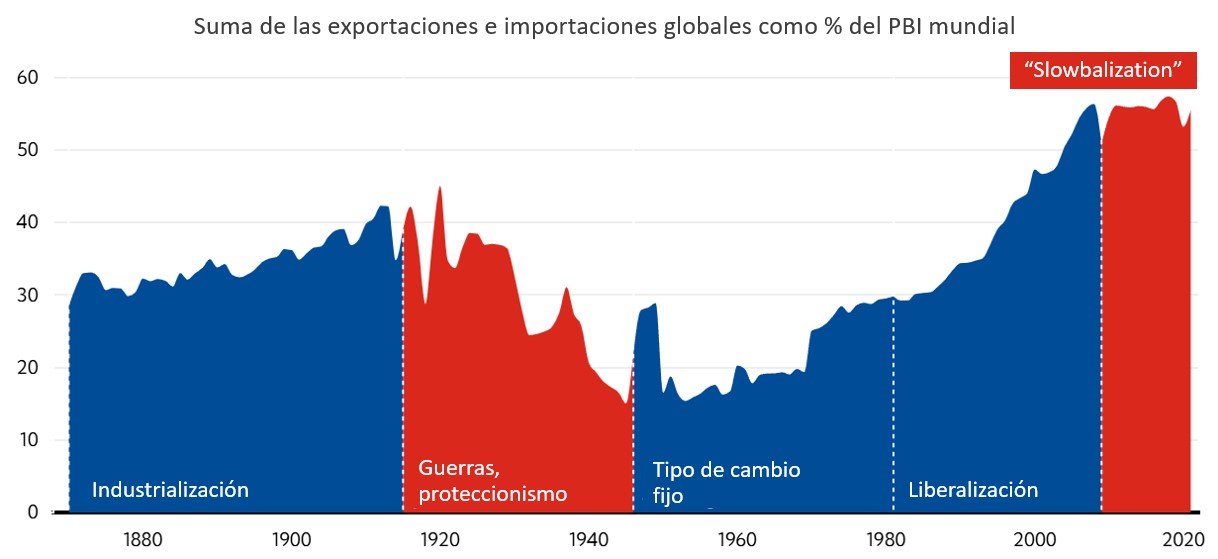

En las últimas décadas, la economía mundial venía atravesando una expansión sin precedentes del comercio internacional. Entre los años 70 y principios del 2000, la suma de exportaciones e importaciones globales creció del 20% al 55% del PBI mundial, impulsada por la liberalización comercial, la integración del capitalismo a escala global, y la creación de la OMC. Ese proceso dio lugar a una época de globalización acelerada, donde la eficiencia y la reducción de costos se convirtieron en el motor principal de las decisiones empresariales. Fue también el auge del offshoring: trasladar la producción a países con salarios bajos para aprovechar costos bajos.

El ejemplo más emblemático de esto es el de Apple: los primeros productos se fabricaban en Estados Unidos, pero la empresa trasladó su producción a China a través de la contratista Foxconn, mientras retenía en California las actividades de mayor valor agregado como el diseño, el software y el marketing. En el esquema global de entonces, las ventajas competitivas se definían por los costos.

La crisis financiera de 2008 marcó un punto de inflexión. Desde entonces, la apertura comercial mundial se estabilizó en torno al 55% del PBI. El Fondo Monetario Internacional define este período como slowbalization: una globalización desacelerada, caracterizada por el aumento del proteccionismo, la crisis del multilateralismo y un entorno geopolítico cada vez más volátil.

Figura: Etapas de la globalización

Fuente: Adaptación de IMF, 2023, Charting Globalization’s Turn to Slowbalization.

Los shocks recientes están acelerando esa tendencia. La pandemia paralizó la logística global y evidenció la fragilidad de las cadenas de suministro. La guerra en Ucrania reconfiguró el mercado energético, con un fuerte impacto en el precio del gas. Y la rivalidad entre Estados Unidos y China transformó la economía mundial en un tablero de poder tecnológico. En este contexto, las empresas dejan de buscar solo eficiencia y comienzan a priorizar seguridad, diversificación y garantías.

Así surgieron nuevos conceptos, como el “reshoring”, “nearshoring” y “friendshoring”, que implican el retorno de la producción a casa, a países vecinos o a aliados geopolíticos. Es un cambio estructural en la arquitectura de la producción global: los flujos de comercio e inversión ya no se organizan solo por eficiencia y costos, sino también por alineamientos políticos, estabilidad y capacidad tecnológica.

La evidencia empírica todavía es limitada, pero las tendencias están. Sectores con alto grado de automatización, como la electrónica o la industria automotriz, ya muestran reacomodamientos productivos hacia regiones más cercanas o políticamente seguras. El avance tecnológico hace posible producir localmente sin perder competitividad.

Para los países en desarrollo, esta transición abre una paradoja. Si bien el regreso parcial de la producción a las economías avanzadas puede reducir la demanda de bienes intensivos en trabajo, también abre oportunidades para quienes logren posicionarse como socios confiables dentro de las nuevas cadenas. En este contexto, las ventajas competitivas tradicionales, como la mano de obra barata, pierden peso frente a factores como la estabilidad, la localización geográfica o el acceso a recursos estratégicos.

Argentina tiene ahí una ventana de oportunidad. Considerando la abundancia de energía, alimentos, minería y capital humano, el país se puede convertir en un proveedor confiable de insumos críticos. Pero para esto, es fundamental identificar sectores estratégicos y apostar a la formación de capital humano e innovación para desarrollar capacidades productivas domésticas y capturar segmentos de la cadena de mayor valor agregado.

Fuente/Copyright: Carolina Donelly