Los mercados reaccionaron de manera positiva al nombramiento de Sergio Massa al frente de un Ministerio que unificará las carteras de Economía, Desarrollo Productivo y Agricultura, Ganadería y Pesca. El tigrense manejará además las relaciones con los organismos internacionales, bilaterales y multilaterales de crédito.

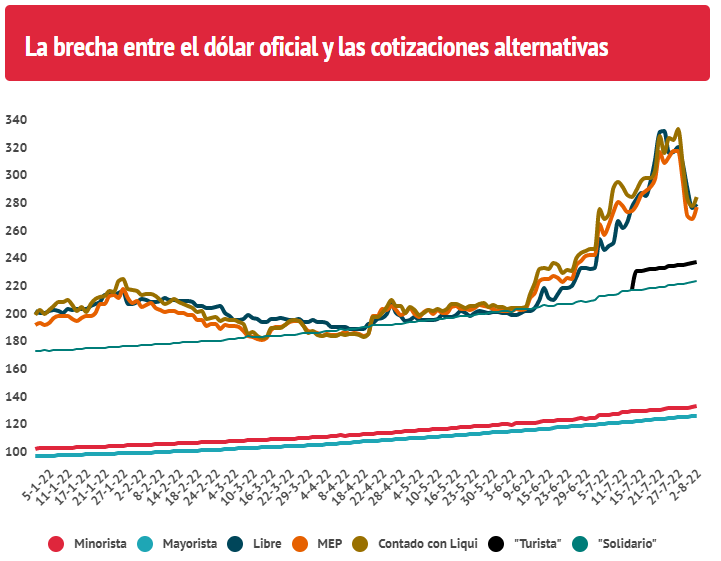

La señal política también tuvo su impacto en el mercado de cambios, en particular en los segmentos de negocios por fuera del “cepo”. El dólar libre cedió el viernes a $296 para la venta, debajo de 300 pesos por primera vez desde el 18 de julio. En la última semana, el desplome de precios fue de 43 pesos o un 12,7%, caída similar a la experimentada por las paridades bursátiles, con un “contado con liquidación” y un dólar MEP también por debajo de los 300 pesos.

También fue notable la caída de la brecha cambiaria respecto del dólar oficial o mayorista, que llegó a alcanzar el 170% la semana pasada y ahora se asienta debajo del 130 por ciento.

¿Puede seguir bajando el libre?

El economista y asesor de negocios Salvador Di Stefano dijo a Infobae que “la baja tiene que ver con alguna adhesión o síntoma de apoyo a Massa y un poco porque están aprovechando la suba de tasas. Desde mi punto de vista esto no es sustentable, porque hoy si se toman los pasivos monetarios versus las reservas, el dólar de equilibrio está en torno a los 280 pesos. Por otro lado, el Banco Central sigue perdiendo reservas, con lo cual creo que es una baja simbólica que no tiene espacio para sustentarse en el tiempo”.

“El Banco Central hizo una mega emisión para salir a rescatar los bonos en pesos ajustados por inflación y también perdió reservas por el pago de muchos créditos, con lo cual no veo al Banco Central consolidando reservas arriba de los USD 40.000 millones y no veo sacando pesos de los pasivos monetarios. Así que mi mejor impresión es que el escenario que tiene por delante el Gobierno con los dólares alternativos son estos 280 pesos, no lo veo por debajo de este valor”, expresó Di Stefano.

El analista financiero Christian Buteler explicó que “a la corrida la generó el Banco Central por junio, con su política monetaria. Que el dólar siga bajando va a depender de que el Banco Central siga como pasó este jueves con la postura de aceptar todos los pesos que le pusieron en las Leliq (Letras de Liquidez). Venía no aceptando todos, haciendo un prorrateo y ayer retiró todos los pesos, con la suba de las tasas. Y dependerá en los próximos días de que siga con esta política de absorber pesos. Esto hace mucho más caro todo, porque no solamente sube la tasa de lo el BCRA paga por los pesos sino que va a subir la tasa de lo que se le cobra a quien quiera financiarse en pesos. Y también de qué es lo que vaya a hacer el nuevo ministro, porque si bien hasta ahora los mercados parecen reaccionar bien respecto de su nombramiento, los problemas siguen siendo exactamente los mismos que el 2 de julio cuando renunció Guzmán. Dependerá de cuál será el programa que lleve adelante a partir de ahora para ver si el mercado acompaña o no las nuevas medidas”.

Entre los factores que contribuyeron a la reciente baja, Buteler destacó el cambio de estrategia del Banco Central “con la suba de la tasa de política monetaria en 800 puntos. Además, hubo restricciones para operar en el Cedear y se estableció un ‘dólar soja’ que le permite al sector comprar dólares en el mercado del MEP. Acá hay un cambio en la política monetaria que hace que después de una suba de casi 60% de los dólares tomen un respiro. Igualmente estamos con una brecha por arriba del 100 por ciento”.

“Que el dólar siga bajando va a depender de que el Banco Central siga como pasó este jueves con la postura de aceptar todos los pesos que le pusieron en las Leliq”

Para el economista Gustavo Ber, “se siguen desinflando los dólares financieros dentro de un clima expectante entre los operadores a la espera de las primeras medidas económicas a anunciarse desde el frente fiscal, monetario y cambiario -que deben formar parte de un plan integral- a fin de evaluar si podrán mejorar pronto las expectativas de los agentes, toda vez que más allá de la reacción inicial de los operadores se reconoce un complejo escenario de múltiples desafíos por delante”.

“De la mano del ‘combo’ de aceleración del crawling-peg y la fuerte suba en las tasas, junto a la expectativa que despierta la nueva gestión económica, el BCRA espera mejorar la dinámica de las reservas netas de la mano de un más equilibrado balance cambiario”, apuntó el titular del Estudio Ber.

Para Martín Calveira, economista del IAE de la Universidad Austral, será clave un factor político que mejore las expectativas. “En este panorama de gran complejidad hay una ventana de tiempo muy ajustada para conformar la combinación de poder de gestión y comenzar a acercarse a los objetivos de estabilización. Las medidas deberán anunciarse con celeridad y en un entorno de cohesión, es decir, señales de acuerdo de todo el espacio político de gobierno. En ausencia de estas condiciones, la probabilidad de éxito de la nueva gestión será casi nula”, consideró.

“Dado el contexto actual, en el corto plazo podemos esperar medidas de ajuste fiscal, sin olvidar los reclamos sociales, que se sumarían al aumento de tasa de interés del Banco Central y, en simultáneo, medidas que incentiven al sector agrícola exportador para liquidar las exportaciones. Es probable un programa con algunos elementos del plan Austral, como el congelamiento temporal de precios y se podría agregar metas monetarias como las que se observaron en la primera parte del año 2019″, apuntó Calveira.

Más allá de los movimientos del corto plazo, Aldo Abram, director de la Fundación Libertad y Progreso, advierte que no hay que perder de vista dos cuestiones de fondo que se mantienen vigentes: el fortalecimiento del dólar en el mundo y el bajo nivel de reservas netas en arcas del Banco Central que condicionan una eventual distensión cambiaria.

“De la mano del ‘combo’ de aceleración del crawling-peg y la fuerte suba en las tasas el BCRA espera mejorar la dinámica de las reservas netas” (Ber)

“La suba de tasas de interés en EEUU para combatir la inflación y tratar de desinflar la burbuja de los activos financieros en el mundo va a hacer que el dólar se aprecie y, en conclusión, como el dólar es la unidad de medida de los precios de los bienes que se comercializan internacionalmente, éstos van a caer. Y encima, a más rendimiento de los países seguros, va a haber menos inversión en las economías emergentes, que son las que más consumen de nuestros productos. O sea que de la misma forma que las inversiones fueran hacia esas economías nos favoreció muchísimo a nosotros, ahora esto nos va a perjudicar Lo otro hizo que nuestra mejora fuera mayor que la del resto y ahora nuestro escenario va a ser peor que el resto y esto no creo que mejore al menos hasta mediados del año que viene, así que estamos complicados. Básicamente ahí está la explicación de por qué la Argentina va a tener problemas de reservas internacionales cundo al resto del mundo en realidad les ‘llovían’ los dólares”, cerró el economista de Libertad y Progreso.