INFORME COMPLETO

ÍNDICE:

- Panorama internacional: Algodón más algoritmos: la evolución exportadora de China

Panorama interno I: Segundo intento de orientar la economía con la Ley Bases

- Panorama interno III: Una relfexión sobre el sector de la salud

- Precios: La inflación reitera su desaceleración

Actividad económica: La necesidad de definición de las reformas se expone ante la recesión económica

Sector fiscal: Incertidumbre sobre la sostenibilidad de la política fiscal contractiva

- Sector monetario y financiero: La gestión monetaria sigue en desanclaje de la dominancia fiscal

PANORAMA INTERNACIONAL

*Por Alejandro Razzotti

Algodón más algoritmos: la evolución exportadora de China

En los últimos años, China ha reforzado su estatus como la «fábrica del mundo», al lograr más del 30% de la manufactura global, superando la producción combinada de las siguientes nueve naciones, según datos de la OCDE. Al mismo tiempo, ha alcanzado un resultado positivo que excede los máximos de Japón y Alemania de los 70s y 80s, de acuerdo con un reciente estudio del CFR.

La implementación de aranceles por parte de la administración Trump, que ha continuado bajo la presidencia de Biden, ha resaltado el emergente papel de México y Vietnam como alternativas en el suministro de bienes finales al mercado de los Estados Unidos. Sin embargo, estos países aún tienen un rol secundario en las cadenas de valor en comparación con el gigante asiático, como se evidenció en la numerosa participación de CEOs estadounidenses en el “Foro de Desarrollo de China” que concluyó hace días en Beijing.

Esta fortaleza coexiste con una economía en una encrucijada. China enfrenta una grave desaceleración en el crecimiento, exacerbada por una fuerza laboral en declive, una excepcional crisis inmobiliaria y un sistema de libre comercio en retirada. Estos problemas estructurales, junto con un rápido envejecimiento de la población y una deuda masiva, tanto pública como privada, podrían situar al país en la “trampa de los ingresos medios”, donde el progreso podría estancarse sin avances sustantivos hacia un mayor nivel de ingreso.

Ante el desafío económico más significativo de las últimas décadas, el gobierno de Xi Jinping, ha implementado un enfoque denominado «nuevas fuerzas productivas» como una actualización de su modalidad de capitalismo de Estado. Esta estrategia, fundamentada en la autosuficiencia y la seguridad nacional, implica una intensiva aplicación de la ciencia y tecnología en la industria, con una inversión anual prevista equivalente al 43% del total de inversiones empresariales de Estados Unidos el año pasado, conforme The Economist. Esta política industrial sin precedentes, diseñada para generar sobre-excedentes, respalda la reedición de un método de crecimiento centrado en las exportaciones, en este caso de bienes de alta tecnología, que incluye vehículos eléctricos, aviones de pasajeros y trenes de alta velocidad.

Sin embargo, este planteo mercantilista desdeña las recomendaciones de un nuevo modelo basado en el sector de servicios, en lugar de en bienes, y en el consumo privado. La proporción de servicios en el Producto Bruto Interno de 52,8%, de acuerdo con los últimos datos disponibles del Banco Mundial, es demasiado baja según los estándares. Sin estimular la demanda doméstica, será difícil recuperar la confianza de los consumidores, así como de las empresas, los inversores y los emprendedores. Se observa que se han ignorado las propuestas del sector tecnocrático, que históricamente ha demostrado pragmatismo en la formulación de políticas.

Este “segundo shock” de China está provocando importantes reacciones externas. La masiva llegada de productos de origen chino, desde artículos tradicionales hasta tecnología verde como baterías y paneles solares, ha suscitado preocupación en la Unión Europea, Estados Unidos, India, Brasil y Chile, llevándolos a iniciar la implementación de medidas antidumping. No obstante, y aunque parezca paradójico, se abre una concreta posibilidad de que China financie la indispensable transición mundial hacia energías más sostenibles debido a su fuerte liderazgo en tecnologías limpias.

En conclusión, a pesar de su formidable potencia económica y sorprendente habilidad exportadora, China debe reevaluar su accionar y adaptarse a un escenario más contencioso que el de inicios de siglo. La evolución de su oferta, desde el algodón a los algoritmos, exige una coordinación y una negociación efectivas que aseguren los beneficios de los intercambios y que prevengan un incremento innecesario en las tensiones comerciales y los conflictos internacionales.

Alejandro Razzotti.

PANORAMA INTERNO I

*Por Eduardo Fracchia

Segundo intento de orientar la economía con la Ley Bases

Está expectante el Congreso al 16 de abril, fecha en la que se escribieron estas líneas, por el tratamiento de la ley Bases. El Ejecutivo intentó ser más dialoguista en esta oportunidad con la experiencia de las dos reuniones anteriores del Congreso con DNU y ley ómnibus. Del DNU con 664 artículos se pasa en Bases a 279. Se sigue con el mismo objetivo de desregular la economía hacia un sendero de crecimiento quitando distorsiones.

Crecimiento es lo que no tenemos, el año dará 3 % de caída por un primer semestre muy recesivo. El sistema financiero que ve descender el riesgo país está esperanzado con el efecto rebote, es prematuro decir si es en V o en U la recuperación. Hay chances de esta reversión después de 13 años de estanflación.

El contexto externo sigue volátil por las dos guerras o tres según se lo quiera ver. El petróleo es más sensible desde el ataque de Irán, el primero desde 1948 cuando se funda Israel. Estados Unidos con una inflación que sorprendió por la suba será prudente en el manejo de la tasa del a Fed. Tiene Estados Unidos mucha deuda pública y privada. Es probable que gane Trump. Su agenda es selectiva. Reniega de la globalización, añora los años 50 cuando USA era líder en manufacturas. Sigue siendo el protagonista principal pero China no se queda atrás en tecnología, comercio exterior y presencia con inversiones en el resto del mundo. Lo que no tiene los chinos es mano de obra abundante para trabajar con bajos sueldos. La región latinoamericana crece poco y está fragmentada. Cierta incertidumbre internacional se refleja en el precio del oro en ascenso.

El PIB de los BRICS supera a todo el G7, es un cambio de paradigma el liderazgo donde el Pacífico se ha convertido en el lugar central.

En el plano argentino estamos viendo las primeras medidas, los goles que se están haciendo y los goles en contra. Las fichas negras también juegan.

JP Morgan desde Estados Unidos arriesga que creceremos en torno al 5 % en 2025 con una inflación en forma sostenida más baja. Milei señaló siempre que al menos hacen falta dos años para terminar con la suba de precios. Los precios están muy desalineados, en la punta superior el automotriz y el salario unido a servicios como electricidad, gas y agua que actualmente se están recomponiendo en el bloque cuyos precios han subido menos en los últimos 5 años.

Algunos analistas cuestionan el proceso que se sigue contra la inflación (ancla cambiaria y salarial, aspiradora de pesos) y dicen que puede ser una desinflación inestable. Varios economistas coinciden en que este programa no tiene aún un plan de estabilización integral, un símil de Israel en 1985.

El FMI sigue con la misma responsable a cargo. Existe un espíritu colaborativo con ellos. Por ahora no dan ese préstamo funcional para Milei para salir del cepo de 15.000 millones de dólares. Les gustaría a los del Fondo otra devaluación porque el tipo de cambio real se viene cayendo y se pierden dólares tan necesarios en esta dinámica de recomposición de Reservas. La llegada de 12000 millones de dólares a las Reservas es un dato central pero no alcanza para terminar con el cepo. Cavallo ve el cambio tan necesario hacia un mercado unificado hacia fines de año. Si se quisiera empujar la dolarización harían falta aún más dólares, 30000 millones de dólares en las reservas netas, un desafío aún mayor.

El tema crítico de los pasivos remunerados, Leliqs, se va acotando a través de la reducción de tasa de interés. La base monetaria aumentó muy poco desde el 10 de diciembre a pesar de tener tanta inflación acumulada. Es el esquema de secar la plaza de pesos que influye naturalmente en el descenso del tipo real de cambio del dólar blue y alternativos.

Sigue el embate con el déficit fiscal, ya hablamos del cuasifiscal. Se estima que en vez de cero se llegará a un déficit total de 1.5 % del PIB. El ajuste lo hace la gente, la casta es un símbolo de campaña pero no hay allí dinero en magnitud, los que más están contribuyendo son los jubilados que resignaron ingreso real de modo sensible en estos cuatro meses. Hay expectativas por el Pacto de Mayo para el cambio cultural que necesita el país en el terreno socioeconómico.

Eduardo Fracchia.

PANORAMA INTERNO II

*Por Daniel Pelegrina

Breve análisis del año agrícola

Estamos en un momento crucial del año agrícola. Cosecha gruesa que empieza a ser levantada con bastantes dificultades por el clima y por otros avatares que provocarán una caída respecto a los cálculos al inicio de la campaña 23/24, donde la previsión de lograr una cosecha global de 134 millones de toneladas. Empezó a llover bien en general, pero no se pudieron recargar los perfiles de los suelos que estaban agotados por los tres años previos de sequía. Varias semanas sin lluvias y muy altas temperaturas, afectaron el rinde potencial de la soja y del maíz que además se vio afectado en muchas zonas por la explosión de una enfermedad transmitida por un insecto, la chicharrita. Resultado: disminución estimada al momento de 1,5 millones toneladas soja y de 6,5 millones de toneladas en maíz.

La cosecha fina está pronta a sembrarse con un escenario incierto. Del lado del clima si bien ha llovido, los pronósticos son de un año con menores precipitaciones hacia la primavera. Esto los hará pensar a muchos productores a la hora de concretar su intención de siembra, porque donde se hace doble cultivo con soja de segunda que demanda mucha agua en ese momento, ésta se vería afectada en su rinde. Para concretar la decisión de siembra deberá agregarle a las previsiones, unos márgenes netos económicos muy ajustados. Precios internacionales en general bajos y con pocas perspectivas de que aumenten con un tipo de cambio al que los derechos de exportación (hoy 12 %) afectan fuertemente. Los costos directos son altos, impactados por el alza de los precios de los combustibles y de insumos dolarizados con impuesto PAIS (17,5%) que pegan fuerte aunque se hayan tomado en estos días medidas para bajar aranceles a algunos de esos insumos, medidas que van en el sentido correcto. Según un informe de la Bolsa de Cereales de Buenos Aires, un escenario de unificación cambiaria, eliminación de derechos de exportación y del impuesto PAIS, podría proyectar un aumento de la producción argentina de trigo en hasta 2,8 millones de toneladas más con un ingreso de 630 millones de dólares adicionales de exportaciones. Un fin año con noticias como éstas para el país y para los agricultores, sería realmente muy importante.

En la ganadería se sigue hablando de “oportunidades” pero a ellas habría que concretarlas. El stock bovino de Argentina termino el 2023 en 52,7 millones de cabezas, 8 millones menos que los 60 millones que supimos tener a principios de los años 2000. La baja del consumo interno que se venía dando estructuralmente (de la matriz de consumo de proteínas rojas, la carne vacuna pasó de 80 a 45 kg/ha. año, reemplazada en gran parte por carne aviar y porcina) también se vio afectada por la recesión y por la caída del ingreso de los consumidores. La exportación como destino de la producción, encuentra records que hay que seguir consolidando con medidas de comercio adecuadas que afiancen la reconocida marca de la carne argentina en el mundo.

En el sector de los lácteos el estancamiento argentino es notable. Desde hace 20 años producimos en un orden de más menos 10.000 millones de litros. Vacas que comen “dólares” y producen “pesos” llevan a tener que estar muy atentos al margen que aporta cada litro producido, en un escenario de mercado interno recesivo y un mercado externo con ciertas dificultades.

El semáforo de economías de las regiones que propone CONINAGRO, nos indica que de 19 actividades relevadas, 13 están con dificultades de distintos tonos de amarillo o rojo (crisis) y 6 en verde que representaría relativa estabilidad. Hace un año, ese mismo relevamiento indicaba que todas las actividades estaban en crisis. El “costo argentino” y una política de comercio exterior poco agresiva buscando nuevos mercados y accesos, explican que actividades como el limón donde éramos líderes mundiales, empiecen a estar en jaque.

La caída de ventas de la maquinaria agrícola muestra productores expectantes, aunque son abundantes las consultas lo mismo que para el sector inmobiliario rural.

En resumen, un agronegocio que está de pie, recuperándose del brutal impacto de la sequía del año pasado.

En un año donde muchos piensan que el agro argentino tiene para aportar mayores exportaciones y divisas (siete de cada diez dólares que se exportan), el sector tiene que comunicar muy bien que tiene mucho más para brindar. A su contribución para aumentar el empleo directo hay que sumar el efecto cascada de agregado de valor sobre las economías asociadas al agro (ya es el 19% del empleo privado). No debemos olvidar ciertos “intangibles” que el campo propone: valores como la cultura del trabajo, el valor de la palabra, la solidaridad, la preservación y defensa de las tradiciones, cuidar la identidad y acervo cultural de la Nación y contagiar la capacidad emprendedora demostrada por su gente en su voluntad de arriesgar y resurgir.

Daniel Pelegrina.

PANORAMA INTERNO III

*Por José Stefanoni

Una reflexión sobre el sector de la salud

Si tuviera que describir en forma breve al sector de la salud, diría que:

- Funciona

- El nivel de prestación médico y cobertura es bueno comparado con el resto del mundo

- El financiamiento es adecuado.

Entonces, ¿cuál es el problema? Estrategia, distribución de los recursos, control y gestión. Vayamos más despacio.

El sistema de salud argentino cuenta con 17.485 establecimientos asistenciales (públicos, de seguridad social y privados). En el país hay 166.187 médicos. Esto es un ratio de 3,94 médicos cada 1.000 habitantes, por encima de países como Estados Unidos y Países Bajos. La formación médica es buena y nuestros médicos son reconocidos dentro y fuera del país.

Tenemos un problema de distribución de los recursos y acceso a la salud: En la Argentina hay más de un tercio de las personas sin cobertura adecuada. La prestación de la salud está fuertemente concentrada en AMBA, careciendo de servicios e instalaciones adecuadas en el interior del país. Hay un tercio de la población que no recibe los servicios de atención que necesita en el momento adecuado. Ese momento adecuado no es el de curar. ANTES y mucho más importante es el de prevenir, promocionar: educar, agua potable, cloacas, vacunar. Actualmente es un sistema de enfermedad más que un sistema de salud.

Por eso, tenemos un problema de estrategia/foco del sistema de salud. En este sentido, el plan médico obligatorio (PMO) debe flexibilizarse. ¿Tiene sentido incluir en el PMO el cinturón gástrico cuando un tercio de la población no tiene acceso a cloacas o agua potable? ¿Tiene sentido que el PMO incluya los tratamiento de fertilidad cuando tenemos deficiencias en los sistemas de vacunación? Foco/priorización.

Hablemos del financiamiento. La Argentina invierte más o menos 10 puntos del PBI en salud. La OECD en promedio gasta 8,8 puntos. Tenemos un conjunto de jugadores diversos que cumplen un rol crítico y positivo en la sociedad, como son las obras sociales y las ART sobre todo en épocas de productividad y empleo.

¿Dónde están los problemas?

En primer lugar, simplificando, un tercio del dinero está en el sector público, un tercio en las obras sociales y un tercio en el sector privado, pero la población no está dividida en tres tercios.

En segundo lugar, el financiamiento se articula a través de impuestos, aportes a obra social y contrataciones de seguros privados. Los incentivos entre estos actores generan ineficiencias que resultan en un sistema que financia la oferta en vez de la demanda.

En tercer lugar, no se miden los resultados. La palabra eficiencia y gestión tienen casi connotaciones negativas. Por ejemplo, tenemos un excelente sistema gratuito de formación médica pero que no mide que necesita el sistema. ¿Cuantos dermatólogos o cirujanos estéticos necesitan el sistema?

En cuarto lugar, la ineficiencia del sistema de salud actual implica que los profesionales de la salud no son remunerados adecuadamente, resultando en una creciente fuga de residentes y una disminución de los estudiantes, lo cual pone en jaque la solidez del sistema a futuro.

La salud tiene un rol vital en el desarrollo social y económico de un país. Hoy existen estudios, que demuestran el valor de la salud en el crecimiento del PBI. Esto es un círculo virtuoso porque uno puede lograr una población más sana, que genera menos gastos y trabaja mejor, que tiene más productividad.

El CEO de Roche lo ilustro con la hemofilia. Si un niño hemofílico está mal, suceden tres cosas: el sistema de salud eroga gastos para curar al niño, este niño no puede ir a la escuela y una madre o padre no puede trabajar. Si se consigue un medicamento que previene el sangrado, el niño va a la escuela, la madre o el padre puede insertarse en el mercado laboral, y el niño va al sistema de salud programado por control, no al hospital por urgencia.

¿Entonces cuál es el problema? Estrategia, distribución de los recursos, control y gestión. Algunos lineamientos hacia adelante:

- Foco en asegurar la alineación de los incentivos económicos en el sector salud entre toda la cadena de actores.

- Dirigir los aportes administrativos hacia un mismo lugar para que no se disperse el recurso económico y se concentre en una dirección referido a una persona. Libremente (promoviendo competencia/eficiencia).

- Eje central en los niveles primarios: Promoción de la Salud y prevención de la misma.

- Tener a la sociedad como centro del sistema de salud. Control de PMO.

- Revisar los protocolos médicos. Incluir en los mismos el proceso de rehabilitación/ recalificación y reinserción laboral como parte del protocolo.

- Las metodologías de control de costos, remuneración y procesos de calidad son necesarias y complementarias.

José Stefanoni.

PRECIOS

*Por Martín Calveira

La inflación reitera su desaceleración

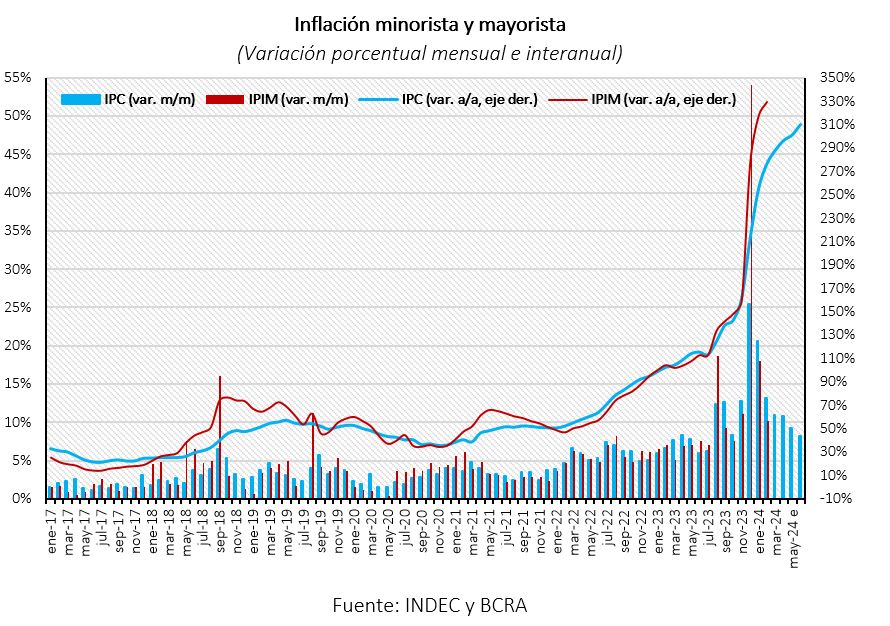

- La inflación mensual de marzo evidenció una desaceleración por tercer mes consecutivo. La variación del índice de precios al consumidor registró 11%, mientras que en términos interanuales presentó una variación de 287,9%, el mayor registro interanual desde abril 1983.

- Las proyecciones de inflación informadas por el Banco Central registran una fase de desaceleración que se sostendría durante los próximos seis meses. La dinámica de precios se establecería en torno a un promedio mensual de 7,5% en ese período y la proyección de la inflación anual sería 192,5%.

Resumen

- La desaceleración de la inflación minorista persiste por tercer mes consecutivo, pues el IPC correspondiente a marzo registró 11% mensual. Respecto a la comparación interanual, la dinámica del mes se situó en 287,9% representa el mayor registro desde abril de 1983. Mientras que el acumulado del año se estableció en 51,6%.

- Como se mencionaba en ediciones precedentes, intentar equilibrar el sistema de precios relativos redundaría en nuevos impulsos de corto plazo. En efecto, la dinámica de marzo se conformó principalmente por los ajustes en los servicios que comenzaron a salir del sistema de represión precedente. Así, La divisiones de mayores aumentos fueron Educación (52,7%), Comunicación (15,9%), Servicios públicos de Vivienda (13,3%) y Transporte (13%).

- La dinámica inflacionaria del primer trimestre del año se deriva de la interrupción de la dominancia fiscal que es aún más intensa de lo esperado por el mercado. No obstante, con la proyección de la continuidad de medidas correctivas de precios relativos se espera que la disminución tenga un límite entorno al 7% mensual.

- Se destaca favorablemente la diminución de catorce puntos porcentuales de la inflación desde el inicio de año, más aun circunscripto en el contexto de ajustes y de gestión de salida de la represión de precios en algunos casos. Asimismo, con un programa de estabilización integral la fase inflacionaria debería vislumbrar un descenso persistente.

- Es importante separar la eficacia de la gestión económica en lo referido a la menor dinámica inflacionaria respecto al desafío de administración del proceso dinámico de ajuste. Este proceso traumático de ajustes por correcciones, implican nuevas decisiones de precios hasta converger con la estabilidad que deben limitarse en el tiempo. En este sentido, la caída interanual del salario real en el inicio del año del 22% en el sector registrado y de 37% expone las consecuencias distributivas el proceso.

- Uno de los factores importantes en la consolidación de un proceso de desaceleración es la gestión de expectativas y el componente inercial En el primer caso se destaca favorablemente haber iniciado con expectativas situadas en 252% para este año, las correcciones fiscales y la perspectiva de la gestión económica están revirtiendo el nivel de inflación esperada hacia el 190%.

- En ese sentido, desde el relevamiento (REM) del Banco Central se deriva que la inflación de este año se registrará en 192,5%. Mientras que la proyección para el año 2025 la disminución sería pronunciada hasta 57% y en 2026 se establecería en 29%. La intensa desaceleración que se proyecta deberá convivir con una actividad que no se acelere y con un nivel de inversión que esté por encima del promedio de los últimos 20 años (17% del PIB).

- En términos mensuales, las estimaciones de mercado sitúan a la inflación en un promedio mensual de 12% para el primer semestre del año y a partir de junio los precios crecerían en un dígito mensual. Mientras que la proyección de abril se establece en 10,8% con una senda de disminución entorno a un punto porcentual hasta situarse en 6,4% mensual en septiembre.

- Nuevamente destacamos dos escenarios posibles en materia de precios. El primero se refiere al avance de las reformas con la aprobación del Congreso lo cual generará mayor cohesión en el programa de gobierno y, en efecto, mejores condiciones de reactivación. Contrariamente, el otro escenario sería un estancamiento de la desaceleración inflacionaria que podría estar dada con la imposibilidad de la aplicación de reformas y la necesidad de mayor intensidad en la corrección de precios relativos, es decir, impulso inflacionario.

- El índice de precios mayoristas (IPIM) también registra una menor dinámica en el mes de febrero, que luego del salto abrupto por la depreciación de diciembre, se sostiene la proyección de desaceleración para el primer trimestre del año. Así, durante febrero el aumento se registró en 10,2% respecto del mes anterior, mientras que la variación interanual se estableció en 329,1%.

Martín Calveira.

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

La necesidad de definición de las reformas se expone ante la recesión económica

- El panorama para la actividad económica está vinculado con la gestión de las reformas estructurales que plantea el gobierno. La aprobación de las reformas implicarán, en el corto plazo, matizar el nivel de incertidumbre sobre el rumbo efectivo que tendrá la economía.

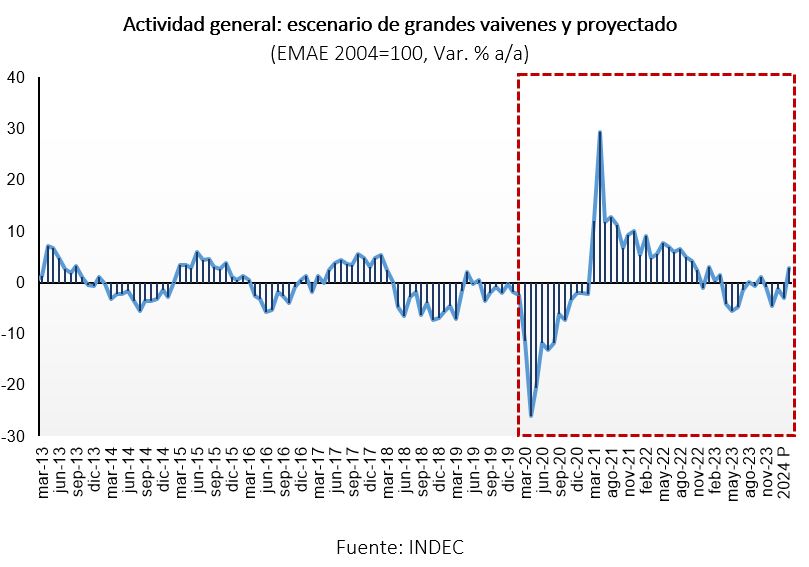

- Las proyecciones de mercado sobre el crecimiento económico informan una caída del PIB en torno al 3,6% para este año. Mientras que se proyecta el inicio de una potencial reactivación económica hacia el tercer trimestre del año.

Resumen

- Si bien es apresurado asegurar la consolidación de la desaceleración inflacionaria, comienza a notarse la necesidad de un cambio en el orden de prioridades. Desde una fase de menor inflación hacia la reactivación económica que puede iniciarse en torno a la implementación de las reformas planteadas por el poder Ejecutivo, es decir, lo apremiante ahora se sitúa en la aprobación del paquete de medidas.

- Nuevamente debemos notar que el contexto que se espera en relación a la actividad aún tiene un nivel importante de interrogantes. Pues, el costo de una mayor demora en la gestión de reformas que se plantea en la nueva ley, con independencia de los posibles matices, se traduce en las restricciones adicionales que tiene la economía para su recuperación. Agregar incertidumbre a este contexto es impulsar el sesgo recesivo de la gestión de estabilización.

- Los efectos contractivos en la actividad y los costos sociales asociados, son emergentes de una economía que sigue evidenciando consecuencias derivadas de un programa de estabilización. Así, la reversión de expansiones fiscal y monetaria a lo que se agrega la intensidad del orden de magnitud de los desequilibrios recibidos por la nueva administración de gobierno, constituyen efectos recesivos que deberían ser acotados en el tiempo.

- En el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una retracción de la actividad de -3,6%, la cual sería marginalmente menor a lo proyectado por el mercado el mes anterior. Mientras que hacia los años 2025 y 2026, se estimarían recuperaciones del PIB del orden de 3,2% y 2,5%, respectivamente.

- Si bien dependiente de la evolución del programa antiinflacionario y del avance del paquete de reformas estructurales, aún en suspenso, la proyección del Producto Interno Bruto (PIB) para el primer trimestre del año evidencia disminución de 3,5%, para el segundo trimestre es de -0,3% y, hacia el tercer trimestre, se registraría una variación positiva de 0,7%.

- El Indicador Sintético de la Actividad de la Construcción (ISAC) volvió a acusar el ajuste de la obra pública durante el mes de febrero, redundando en una disminución del indicador en 24,6% interanual y representando la mayor caída desde los meses de confinamiento del año 2020. Mientras que en el desempeño intermensual se evidenció una retroceso del orden de 2,6%. En el desagregado, el insumo de la actividad que expuso la mayor caída interanual fueron los despachos de Asfalto (-64,9%) y de hierro y acero para la construcción (-45,9%).

- Análogamente, el índice Construya, que mide el nivel de actividad de once empresas representativas del mercado de la construcción, registró una caída interanual durante marzo de 40%, mayor registro desde abril 2020. A su vez, respecto de febrero 2024, registró una disminución de 11,2%, acumulando en lo transcurrido del año una retracción de 31,6%.

- Respecto a la industria, el Índice de producción manufacturero (IPI manufacturero) de cobertura a nivel país, registró durante febrero una caída de 9,9% respecto a igual mes de 2023. Asimismo, el desempeño intermensual también evidenció una disminución de 0,7%. En lo que se proyecta en el período marzo-mayo 2024 respecto al mismo período del año pasado, el 50,6% de los productores relevados por el INDEC estima una menor demanda interna y el 76,6% informa que no variará o disminuirá su capacidad instalada.

- A nivel PYME persiste la dinámica restrictiva del nivel de actividad. De acuerdo a la CAME, durante marzo las ventas minoristas del sector PYME, medidas a precios constantes sobre un relevamiento a 1.350 comercios de las principales ciudades del país realizado entre el 3 y el 5 de abril, disminuyeron 12,6% interanual y 3,2% mensual. Mientras que la retracción acumulada presenta un descenso de 22,1% en el primer trimestre del año.

- En ese mismo sentido, la producción manufacturera pyme en febrero registró una nueva caída interanual que se situó en 9,9% a precios constantes, mientras que en la dinámica intermensual se registró una disminución de 7,7%. En términos desagregados, casi todos los sectores manufactureros pyme expusieron fuertes retracciones interanuales excepto indumentaria con una recuperación de 10,5%. En efecto, los que notaron mayor caída fueron Papel e Impresiones (-24,6%), Químicos y plásticos (-23,1%) y Maquinarias y equipos (-15,2%).

Martín Calveira.

SECTOR FISCAL

*Por Martín Calveira

Incertidumbre sobre la sostenibilidad de la política fiscal contractiva

- La política fiscal comienza a exponer sus limitaciones frente a los efectos contractivos sobre la actividad económica. La recesión se intensifica por la política económica que en primera instancia era esperable pero ahora emergen interrogantes sobre su viabilidad.

- El resultado fiscal es favorable para el objetivo de suprimir la dominancia fiscal pero no logra la persistencia y estabilidad. Principalmente los efectos de la diminución nominal y real del gasto determinaron que en el primer trimestre se presente una tendencia hacia el equilibrio fiscal.

Resumen

- Las correcciones necesarias del desequilibrio fiscal son argumentadas como una primera generación de reformas lo cual es esperable para eliminar la dinámica viciosa de expansión monetaria por financiamiento del déficit. No obstante, la temporalidad de medidas de gran amplitud debe ser observada como limitaciones intrínsecas en una economía que debe digerir los excesos del último trimestre del año pasado.

- En ese marco, la persistencia de la austeridad fiscal puede implicar consecuencia que generen efectos hacia la situación inicial de déficit, esto por caída real y nominal de los ingresos del sector. Entretanto, emerge una fase preocupante de potencial desequilibrio fiscal y que al no contar con financiamiento tenga que redundar en mayor ajuste y/o impidan la relajación de la presión tributaria. En consecuencia, es esperable que en la transición dinámica actual se readecuen restricciones a los fines de estabilizar la estabilización económica.

- El recorte fiscal sigue teniendo los efectos esperados para el objetivo fundamental del poder Ejecutivo, es decir, eliminar la asistencia monetaria del Banco Central a la política fiscal para bajar la inflación. A esto se agrega el carácter apremiante de las reformas, pues el ajuste fiscal tiene limitaciones que emergen desde la necesidad de impulsar el aumento real de los ingresos fiscales. Esto se traduce en la persistencia de la disminución de inflación y, en segunda instancia, vía reactivación de la actividad impulsada por las reformas.

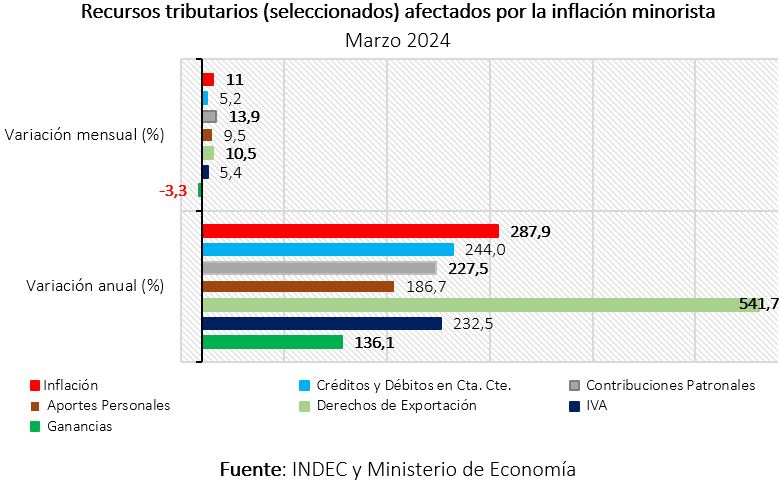

- La recaudación tributaria total de marzo 2024 registró $ 7.726.459 millones. Esto representa una disminución mensual ajustada por inflación traduciéndose en una caída del poder adquisitivo de los ingresos fiscales. En concreto, mientras que la recaudación impositiva intermensual presentó una variación nominal de 6,6%, la retracción real fue -4,4%.

- El poder adquisitivo interanual de la recaudación tributaria también reflejó una disminución. Mientras que la recaudación evidenció un crecimiento de 230,6% respecto de marzo 2023, la inflación interanual en ese mismo período se situó en 287,9%. En efecto, los ingresos fiscales del mes evidenciaron un deterioro anual en términos reales de 57%.

- En términos desagregados, como lo presenta el gráfico precedente, la recaudación de impuestos vinculados a la actividad como IVA y sobre el trabajo están matizados por los efectos de la inflación mensual y, más aún, en términos anuales. De agregarse el sesgo recesivo de la política económica, la proyección de la pérdida de los ingresos fiscales se proyecta en mayor intensidad, al menos durante el primer semestre del año.

- La gestión en relación a la reactivación económica no debería ser un objetivo que siga en suspenso ya que en la estructura de ingresos tributarios el peso relativo de los impuestos vinculados directamente con la actividad es de casi el 60%. Concretamente, durante el primer trimestre del año el peso relativo de los ingresos por IVA explica el 37% del total y, a su vez, Contribuciones y Aportes Patronales representaron el 22%. el de segunda instancia trasladarse más allá de la segunda parte del año no solo debido a sus consecuencias sociales, sino como también en su rol de sustentar la política fiscal.

- Los efectos no deseados del ajuste fiscal conforman el desafío actual para la política fiscal al notar el peso de las consecuencias dinámicas. Una contracción fiscal equilibra temporalmente las cuentas fiscales. En la instancia posterior, si la recesión de la actividad persiste, la política fiscal comienza a afectar su propio objetivo como consecuencia del sesgo contractivo que, primero ralentiza la recaudación tributaria y luego afecta el nuevo equilibrio fiscal. Entretanto, la incertidumbre sobre este aspecto puede causar revisiones del sistema de precios. Así, se obtiene un equilibrio fiscal inestable.

Martín Calveira.

SECTOR EXTERNO

*Por Martín Calveira

Potencial cambio del contexto internacional

- La irrupción del conflicto Irán e Israel puede afectar la economía internacional lo cual dependerá de su continuidad e intensidad. En el escenario más negativo, donde el conflicto escala, los precios de energía se ajustaran y el mercado de crédito se sesgará hacia posiciones de activos libre de riesgo.

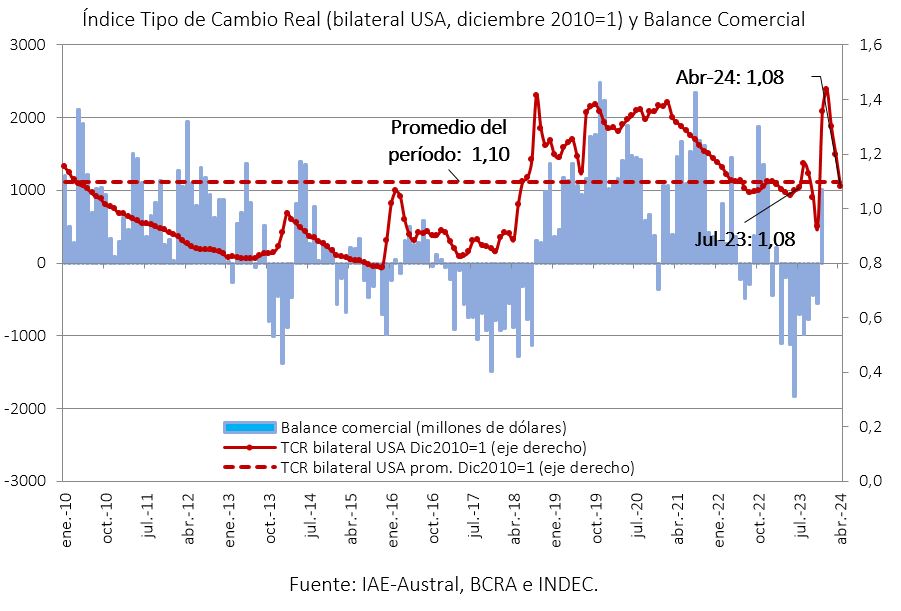

- El tipo de cambio real (base 2010=1) durante abril registra una apreciación del orden del 1% respecto al promedio del año 2023. Así, se desprende el inicio de una nueva fase de apreciación cambiaria a pesar de la desaceleración inflacionaria.

Resumen

- El conflicto emergente Irán e Israel expone a la economía mundial a potenciales efectos inflacionarios no esperados. De producirse un aumento de la escalabilidad del conflicto, en el corto plazo se proyecta un aumento del precio del petróleo y otras materias primas, desarme de posiciones financieras de mayor riesgo relativo por parte de inversores para migrar hacia activos tradicionales como el oro y/o títulos de países desarrollados.

- Las potenciales consecuencias económicas para Argentina dependerán también de producirse un mayor conflicto. Así, la potencial inflación de oferta puede transmitirse mediante insumos derivados del petróleo aunque será limitado por la proyección de autosuficiencia energética del país. No obstante, la revisión de decisiones de inversión se plantea como una nueva restricción al acceso de financiamiento, es decir, un sesgo contractivo para la reactivación económica y normalización macrofinanciera, solo los vencimientos con el FMI de abril-diciembre se estiman en casi U$S 4.700 millones.

- La inflación del mes de marzo en Estados Unidos registró 3,5% interanual, nivel mayor respecto al registrado en febrero cuando se estableció en 3,2% y dado que las proyecciones de mercado habían sido menores (3,4%). Mientras que en términos intermensuales el crecimiento promedio de precios reiteró una variación de 0,4%. Excluyendo los precios de la gasolina y los alimentos, la inflación subyacente aumentó un 0,4% respecto al mes anterior, situando la tasa anual en el 3,8%.

- Notamos nuevamente que cualquier alternativa en relación al futuro esquema cambiario deberá ser antecedida por una mejora sostenible en la posición de las cuentas externas. Un mejor influjo de divisas conformará mejores condiciones pero la alternativa de un régimen cambiario que tenga espacio de flexibilidad podrá interactuar ante futuros shocks, es decir, también será determinante el régimen elegido sobre las consecuencias sobre el sector externo.

- Las proyecciones de mercado informadas por el BCRA estiman nuevamente un saldo comercial positivo para este año de U$S 15.638 millones lo que se traduce en una suba nominal de U$S 750 millones respecto a la estimación previa. Este desempeño se deriva de un nivel de exportaciones en torno a U$S 80.281 millones, mientras que las importaciones ascenderían a U$S 64.643 millones.

- En el comparativo respecto al año 2023, las exportaciones evidenciarían una suba interanual de 20%, representando U$S 13.492 millones. Por otro lado, las importaciones se contraerían 12% lo cual constituiría una retracción nominal de U$S 9.071 millones.

- La variación intermensual del tipo de cambio real (TCR) promediando abril registró una nueva apreciación que se situó en 9,5% (diciembre 2010=1). En efecto, la competitividad precio que había generado la corrección cambiaria de diciembre pasado ya fue matizada por la inflación interna. Así, el nivel actual del tipo de cambio real se atrasa situándose en un nivel similar al de julio 2023. Esto es consecuencia del nivel de inflación, aún alto a pesar de la disminución, que distorsiona la variable real dado el esquema de crawling peg del tipo nominal.

- El tipo de cambio real (TCR) se ubica 15% por debajo del promedio histórico enero 1959-abril 2024, acusando la licuación de la corrección de diciembre. La apreciación real se traduce en menor competitividad vía precios de la economía y, en efecto, dominancia de ciclos con menor dinámica exportadora que implican menor capacidad de importar y sesgan la economía hacia la recesión.

- La brecha cambiaria del tipo formal e informal se establece en torno al 10% en la segunda semana de abril, mientras que la brecha con el tipo financiero (MEP) se sitúa en 9%. La dispersión de las cotizaciones cambiarias iniciaron un proceso de corrección desde el nivel de brechas que se situaban en un promedio de 135% al inicio de la nueva gestión.

- El interrogante sobre si está senda de convergencia será sostenible se intensifica ante la necesidad de una nueva corrección en el tipo de cambio, dado su emergente atraso, y de precios relativos con nuevos traspasos a precios. En definitiva, la dinámica de la brecha y sus efectos distorsivos sobre la economía dependerá del control de la inflación que no solo es el control de la cantidad de dinero, sino también de la corrección de precios relativos y su sostenibilidad.

- El desafío se sitúa en la sostenibilidad de la actual política cambiaria y las derivaciones para el sector externo. La gestión contractiva de la política económica está llegando a su límite dado el nivel de actividad lo que se traduce también en las limitaciones sobre los efectos de secar la plaza de pesos en el mercado de cambios.

Martín Calveira.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

La gestión monetaria sigue en desanclaje de la dominancia fiscal

- La continuidad de la contracción monetaria actual presenta limitaciones dados sus efectos restrictivos en el resto de la gestión económica. Es esperable que la próxima fase de la política monetaria desactive la contracción intensa para dar lugar a una perspectiva contracíclica.

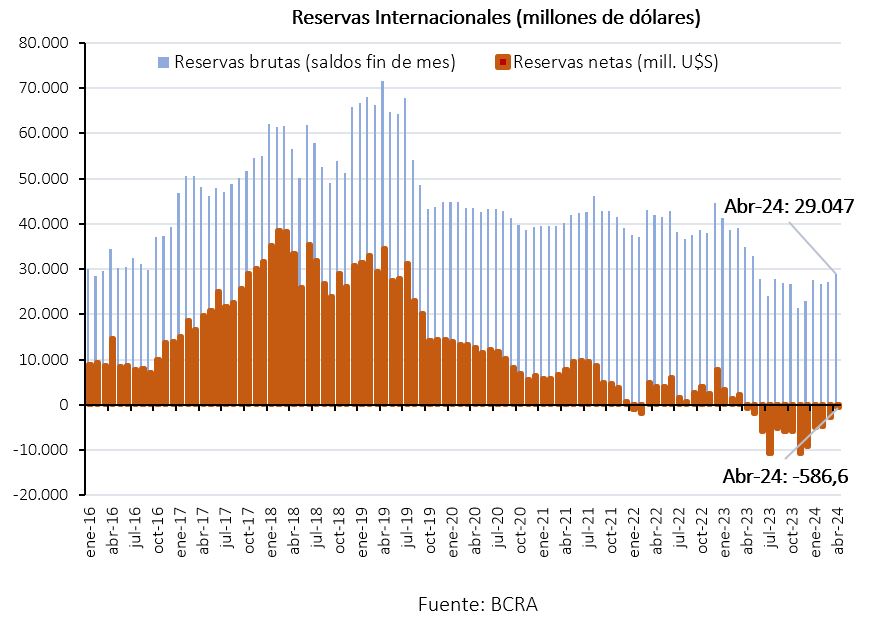

- Las reservas internacionales brutas registran una recuperación acumulada de U$S 5.974 millones desde el inicio de año. La acumulación de activos externos se constituye como la condición necesaria esencial ante un potencial cambio de régimen cambiario.

Resumen

- El inicio de una política monetaria contractiva y desanclada de la dominancia fiscal es favorable para el funcionamiento de la economía y, esencialmente, sobre la dinámica de Entretanto, se presentan interrogantes sobre la sostenibilidad asociados directamente con el desanclaje desaceleración inflacionaria y la necesidad de la reactivación económica a los fines de matizar los costos sociales de estabilizar.

- Actualmente la política monetaria se gestión desde la cantidad de dinero primario de la economía. El factor determinante es la suspensión de la monetización del déficit fiscal ya que transcurridos tres meses desde el inicio de la gestión, el financiamiento neto al Tesoro Nacional es negativo por $ 2,3 billones (0,3% del PIB).

- Se disponen de dos alternativas en relación al futuro régimen monetario, ambas dependientes de objetivos simultáneos, estabilización de precios y acumulación de divisas netas positivas. La alternativa que se vislumbraba al inicio del gobierno era la dolarización de sistema. Los efectos restrictivos y la imposibilidad de contar con una cantidad de dólares constante en el tiempo, parece dejar lugar a la competencia de monedas, marco similar al actual pero con mayor espacio para la unidad de cuenta en dos monedas.

- La creación primaria de dinero continúa en una senda de ajuste. Así, la Base Monetaria en el cierre de marzo registró un saldo promedio de $ 10,9 billones, lo que se traduce en una expansión nominal de $ 1,92 billones. Sin embargo, en términos reales la variación promedio del dinero primario evidenció una contracción mensual de 2,1%. En la comparación interanual, habría acumulado una caída 46,5% y, como ratio del PIB se registraría en 2,4% luego de un promedio de 3,8% durante el 2023.

- En relación a la política cambiaria se sostiene la gestión crawling peg anunciada entorno a una dinámica de desplazamiento de 2% mensual del tipo oficial aún frente al nivel de inflación mensual en nivel de dos dígitos. El interrogante sobre si se realizarán nuevas correcciones para evitar el atraso cambiario se traduce en romper la regla cambiaria y generar incertidumbre principalmente sobre la sostenibilidad de actual dinámica inflacionaria. Aspecto dependiente de la celeridad de la baja de la inflación.

- Las Reservas Internacionales brutas se registran en U$S 29.047 millones en la segunda semana de abril, representando una suba de 26% respecto de inicio de año. En ese sentido, la recomposición de activos externos del Banco Central representa un aumento nominal acumulado de U$S 5.974 millones.

- Dada la recuperación del nivel bruto de reservas, promediando el mes de abril la estimación del nivel neto resultaría en –U$S 587 millones. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- El nivel de tasa de política monetaria de abril mostró una nueva disminución hasta el 70% nominal anual, representando un nuevo descenso desde el nivel de 133% en el inicio del nuevo gobierno. En efecto, la tasa de referencia efectiva anual se contrajo hasta el 101,24%. Esto se circunscribe esencialmente en la continuidad del objetivo de minimizar la expansión endógena de la política monetaria que, a través de los pasivos remunerados con esa tasa, generan la emisión de base por devengamiento de intereses.

- En ese sentido, los instrumentos de regulación monetaria están conformados por pases pasivos a un día siguen constituyendo un factor de expansión endógena de la política monetaria. Estos últimos registran $ 34 billones promediando el mes de abril, representando 8% del PIB y que, a su vez, devengan intereses con una tasa anual del 70%.

- El sobrecosto de financiamiento externo medido por el riesgo país (EMBI+Arg) se registró en los 1.439 p.b. en el cierre de marzo. Mientras que en la segunda semana de abril se establece en 1.375 p.b., nivel que se traduce en una mejora sustancial respecto al inicio del año cuando se situaba en 1.900. Asimismo, se proyecta un panorama de recuperación para el mercado financiero del país principalmente por las condiciones de sinceramiento y austeridad fiscal que impu

Martín Calveira.