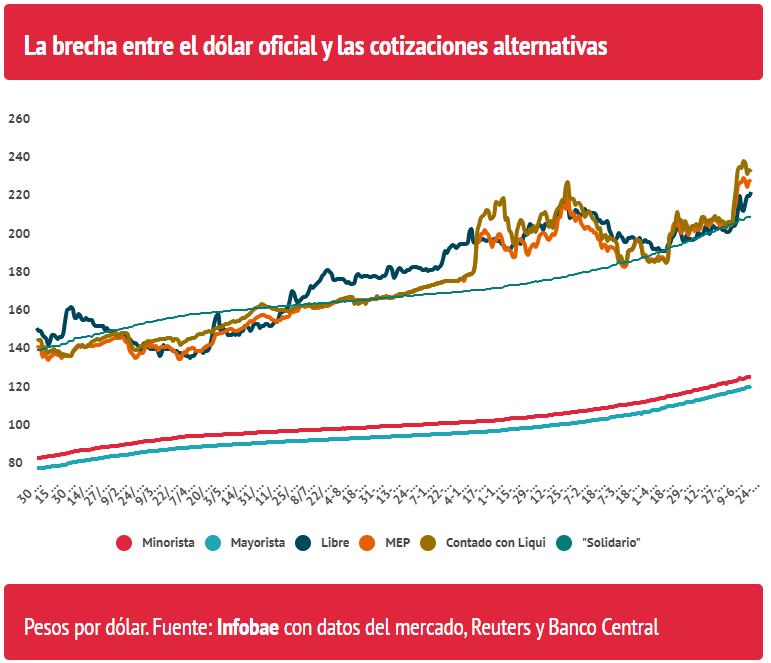

El dólar libre parece dispararse en junio, con una ganancia por encima del 8% que supera la expectativa de inflación mensual, en torno al 5 por ciento. En concreto, la reacción que llevó a la divisa “blue” a un nuevo récord nominal de $224 era de prever, si se tiene en cuenta que venía de un período de “adormecimiento” del precio desde el pico de $195 en octubre de 2020, casi 20 meses atrás.

En ese sentido, hay que recordar que el valor del dólar libre es una consecuencia y no una causa. Por eso, condensa el efecto de una serie de factores que lo sostienen con cierta lógica en el precio presente.

1) Suba de los dólares bursátiles. Las cotizaciones del dólar implícitas en acciones y bonos argentinos que son negociados en simultáneo en moneda local y extranjera alcanzaron precios máximos en los últimos días. El “contado con liquidación” llegó a los $242 y el dólar MEP a los 232 pesos. Por tratarse también de dólares libres, es decir por fuera del “cepo” oficial y fijados por la oferta y la demanda, la suba de los dólares bursátiles -o bien su baja- tiende a contagiarse al dólar “blue” o informal. Por eso, el ascenso reciente del dólar libre es una consecuencia con algo de rezago de la suba de los bursátiles.

2) Desplome de los bonos en pesos. En junio se observó un importante desarme de fondos que se desprendieron de tenencia de bonos en pesos en cartera, ante la incertidumbre que pesa sobre el mercado acerca de la factibilidad del pago de esta deuda después de 2023. El temor a un futuro reperfilamiento impulsó las ventas -contrarrestadas por compras a manos del Banco Central por unos $300.000 millones- y parte de los pesos obtenidos se canalizaron en la demanda de dólares a través de activos bursátiles.

El dólar libre llegó a un récord de $224, pero en 2022 su cotización es la que menos sube: un 7,7% frente a una inflación que superó el 30%

3) Alta inflación. El precio del dólar no puede permanecer estático cuando el resto de los precios de bienes y servicios ascienden continuamente. En 2022 la inflación supera el 30%, muy por delante del ajuste del tipo de cambio oficial (+20,6%), el “contado con liquidación” (+16%) y el dólar libre (+7,7%).

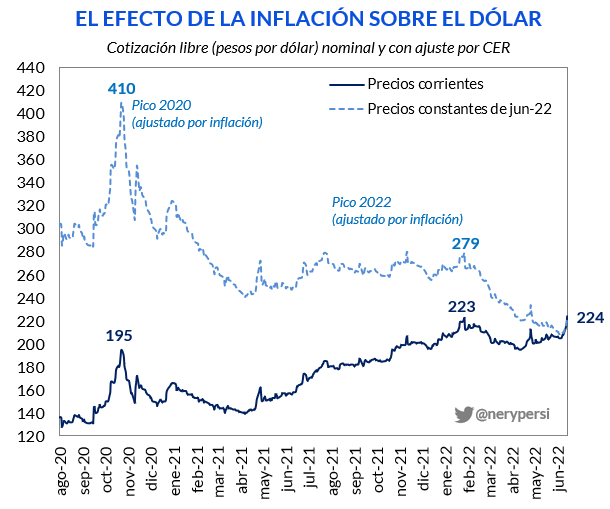

El dólar libre no solo es el que menos sube en lo que va del año, sino que aún está muy lejos de su récord en términos reales. “Descontando la inflación, todavía está muy lejos de picos previos. El máximo de enero de este año ($223) equivale a $279 a precios de hoy. Y el pico de octubre de 2020 ($195) sería de $410 a valores actuales”, estimó Nery Persichini, Head of Research & Strategy en GMA Capital.

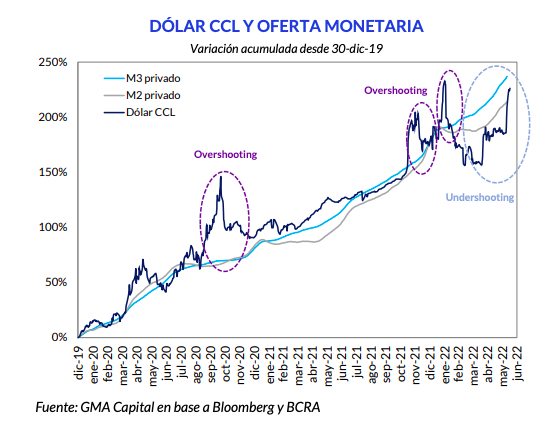

Fuente: Nery Persichini (Twitter: @nerypersi )

Fuente: Nery Persichini (Twitter: @nerypersi )4) Efecto aguinaldo. El cobro del medio aguinaldo dio más liquidez a un mercado muy reducido como el informal, que sobre reacciona a un incremento de la demanda. Esas órdenes de compra se concentraron en los últimos días y aceleraron la suba. En este aspecto hay que tener en cuenta la falta de alternativas de ahorro, con plazos fijos cuyos rendimientos estuvieron detrás de la inflación del 60% anual y tendencia bajista para las acciones y los bonos.

Nery Persichini afirmó “los nuevos niveles de tasas continúan en terreno real negativo considerando tanto la inflación de mayo (5,1%) como la variación que el mercado espera para junio (5%). Al respecto, el mes pasado, los plazos fijos tradicionales perdieron 14% real (Tasa Nominal Anual), extendiendo ese derrotero negativo a seis meses consecutivos”.

El dólar libre marcó un récord nominal, aunque en términos reales está lejos del máximo de octubre de 2020

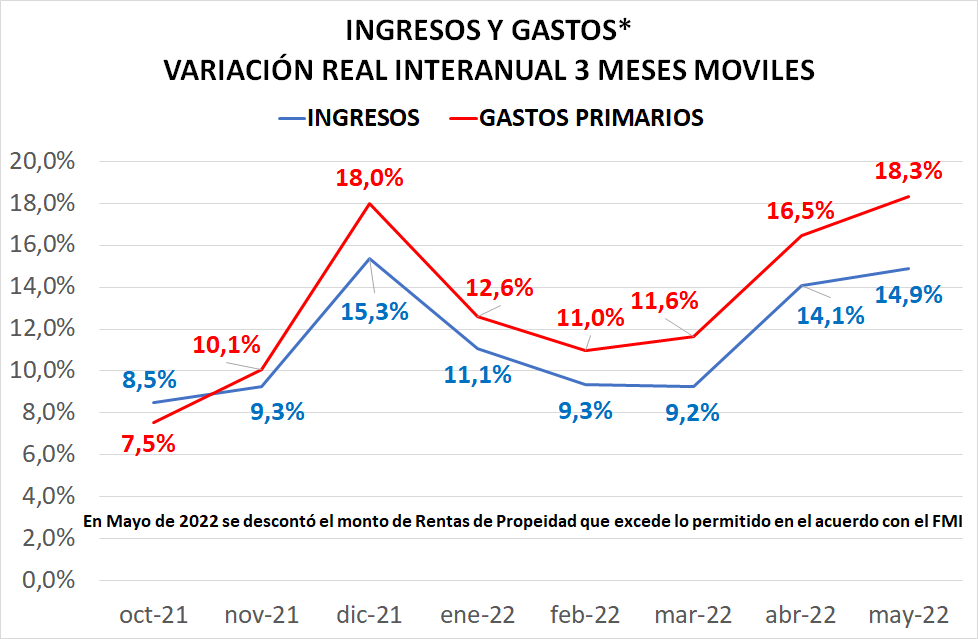

5) Expectativa de muchos más pesos en la plaza. Los recientes números fiscales, con un incremento del gasto que desbordó a los ingresos, llevó a que los agentes del mercado se adelanten a un inevitable financiamiento del déficit con más emisión monetaria. “Los operadores reconocen que una dinámica de ‘más pesos, menos dólares’ -junto un escenario externo cauteloso- deberían seguir impulsando un reacomodamiento de dichas referencias a raíz de la elevada nominalidad de la economía”, sintetizó el economista Gustavo Ber.

“El Sector Público Nacional sigue mostrando números alarmantes de crecimiento del gasto. Este mes contabilizó un aumento de más de 88% interanual. El gasto primario así crece en términos reales -promedio tres meses- más del 18% contra menos del 15% de los ingresos. En este contexto vemos cada vez más difícil que se cumpla la meta de déficit, ya no solo nominal sino que también en términos de porcentaje del PBI. Esta divergencia contribuye a expectativas de mayor emisión fiscal con efectos negativos en inflación y tipo de cambio”, describió Aurum Valores.

Fuente: Aurum Valores.

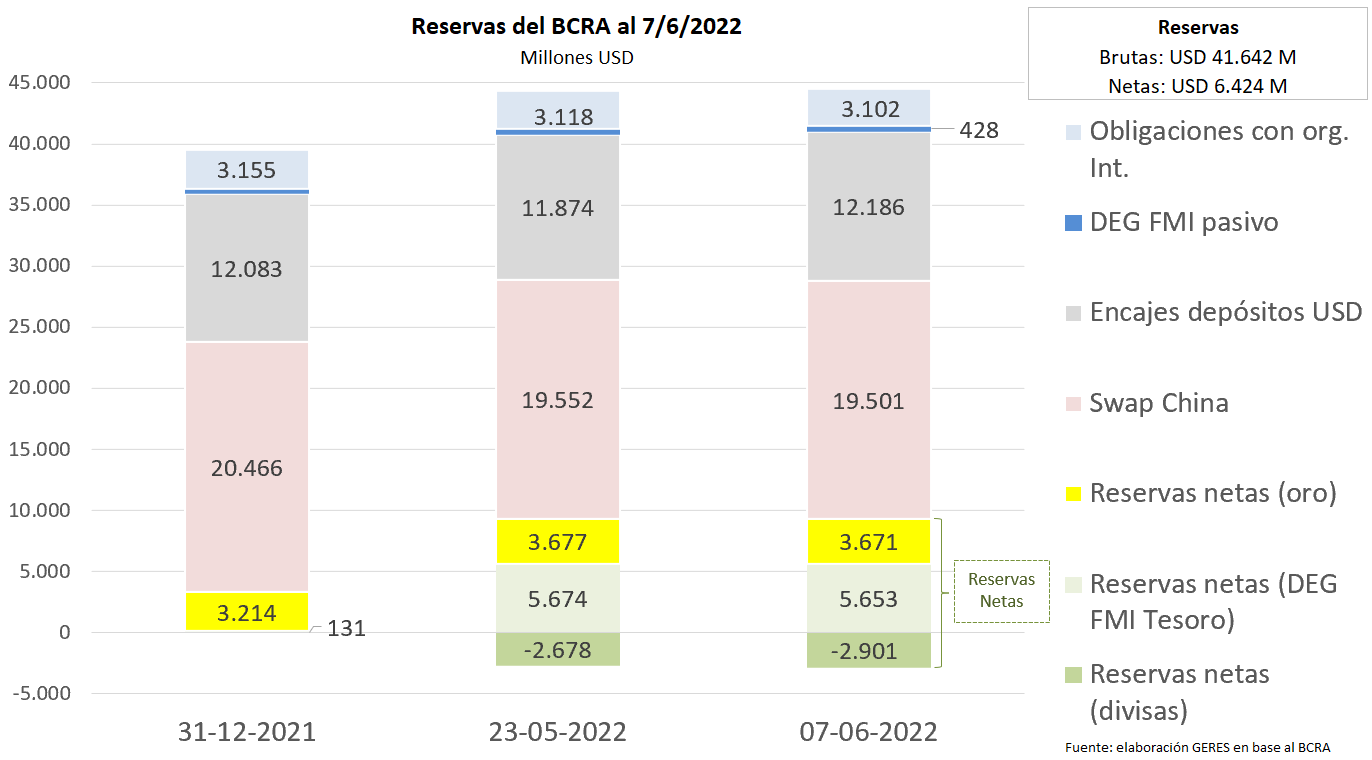

Fuente: Aurum Valores.6) Sin reservas líquidas. La falta de dólares líquidos en las reservas del Banco Central es otra variable que hay que mirar día a día. Si bien los activos internacionales brutos superan los USD 40.000 millones, la mayor parte de los mismos está integrado por préstamos (“swap” de monedas con China o DEG del FMI) y depósitos de los ahorristas. Como estas divisas son el respaldo de los pesos en circulación, el precio del dólar estará supeditado a las tenencias en las arcas del Banco Central.

Un informe de GERES (Grupo de Estudios de la Realidad Económica y Social) precisó que según el último balance del Banco Central, actualizado al 7 de junio último, las reservas netas (sin contar depósitos privados ni el “swap” con China) se ubicaron en USD 6.424 millones. Y las reservas líquidas fueron negativas en USD 2.901 millones, si se descontaban los USD 3.671 millones correspondientes a la tenencia de oro y los 5.653 millones de DEG (Derechos Especiales de Giro del FMI) activos. Entonces, las reservas totales llegaron a USD 41.642 millones.

Fuente: GERES, en base a BCRA.

Fuente: GERES, en base a BCRA.

Luis Eduardo Fracchia, director del Área de Economía del IAE Business School, comentó que “hay temor a devaluar el oficial, que es fundamental para cerrar una brecha insoportable que estimula el deporte nacional de sacarle dólares al Banco Central. El ‘cepo’ es un colador, como dice la profesión, y esto va a peor. La idea es importar todo lo que se pueda porque se anticipa la devaluación no deseada por la Vicepresidente y, muchas veces, estimulada por el FMI”.

“Hay un tercio de chances que esto termine muy mal con salto fuerte de la cotización blue, caída importante de la demanda de dinero y aceleración de la estanflación en 70%, vamos viendo posible inflación de tres dígitos en el 2023 y recesión leve de 2% el año que viene”, apuntó Fracchia.