INFORME COMPLETO

- Panorama interno: ¿La economía empieza a recuperarse?

- Panorama interno-externo: Destino Alien: ¿la evolución de la Inteligencia Artificial?

- Panorama coyuntural: Sondeo de coyuntura a pymes

- Precios: La digestión de la inflación plantea una mirada más allá del lado de la oferta

Actividad económica: Sin cambio de tendencia de la política económica en virtud de reactivar la economía

Sector fiscal: Es determinante la salida de la recesión para sustentar las desregulaciones

Sector externo: El actual régimen cambiario no tendrá modificaciones sustanciales durante este año

- Sector monetario y financiero: El esquema de política monetaria muy probable que permanezca sin cambios

PANORAMA INTERNO

*Por Eduardo Fracchia

¿La economía empieza a recuperarse?

Van casi diez meses de Milei, no hay mayores novedades de lo que se intuía en febrero, quizás que el dólar está más retrasado en una Argentina como ve Caputo, cada vez más cara en dólares, y donde se profundizó el ajuste fiscal.

El mundo funciona en cuanto a actividad y baja inflación. En Europa, Meloni es la nueva Merkel, el sentido común que es el más escaso. Estados Unidos con una elección reñida, está para cualquiera y faltan seis semanas. No está claro qué Presidente nos conviene, pues la región sigue siendo intrascendente para Estados Unidos.

Siguen las dos guerras y pueden conectarse por la estrecha vinculación entre Rusia e Irán, el archienemigo de Israel.

El posicionamiento de Milei frente a la agenda 2030 (básicamente de sustentabilidad ecológica) y ONU no nos conviene, ciertamente somos un outlier del mundo. Mala señal para los mercados.

En referencia a la actividad, seguimos en recesión, cae fuerte la confianza del consumidor de Di Tella, consumo masivo por el piso, inversión a un ritmo de menos 20% del PIB, con un Rigi prometedor pero que enfrenta el riesgo país de Ecuador, debería bajar de 1.000 puntos a la zona de 300, aunque seguiría siendo elevado. Con cepo no es práctico invertir. Lo de la empresa Petronas expone toda una señal de que la macro no ayuda a hundir inversión

Como le pasó a Macri, el país no alienta inversión, distinto fue en el ciclo Frondizi en el 58 y Menem-Cavallo en el 91, la inversión trajo en esas gestiones el PIB que está en nuestra realidad cayendo 4%. Se espera un rebote de 4% el año qie viene.

Inflación vamos bien pero no hay convergencia a 2% en Navidad, más bien esperamos un 4 % mensual que es la inflación anual de Ucrania como dijo Prat Gay en el foro de Alumni realizado en IDEA.

El gasto primario bajó mucho, se buscan los niveles históricos de la democracia y eso duele, el gasto social muy bajo, los médicos del Clínicas ganan por debajo de la línea de pobreza. El salario de universitarios muy contraído. Esperemos la huelga del 2 de octubre revierta la situación.

Los jubilados los primeros en recortar su consumo de medicamentos y comida por el ajuste fiscal. El ingreso del sector público virtualmente congelado. Falta plata para servir compromisos en el 25, clave la negociación con el FMI.

Algo de esfuerzo con AUH y tarjeta alimentar. Es difícil hacer el enorme ajuste sin costo social, frase clásica de Friedman. El kirchnerismo destruyó el país y la cirugía nos salvó de una eventual hiper y esto duele.

La recaudación muy floja por la recesión y va a caer más cuando se saque el impuesto país. No hay margen para quitar las retenciones a pesar de la caída del precio de la soja, la chicharrita del maíz, la falta de agua y el dólar congelado en nivel muy bajo. El campo deja de ganar en el 2024, aunque todavía es estructuralmente rentable en grandes extensiones de tierra.

La industria lleva la peor parte incluyendo construcción. Es peligroso profundizar la apertura como la plantea Espert, con todos los aranceles en cero. Es importante evitar Martínez de Hoz y Menem, que invalidaron en parte los logros por la contracción productiva y del empleo registrado y no registrado ante una apertura ingenua.

Servicios es muy heterogéneo y no se puede meter en una afirmación. Hidrocarburos y minería se proyectan bien. YPF deberá reemplazar a los malayos. Hay vocación de hacerlo.

La privatizaciones intrascendentes, se empezó con una lista de 44 y quedan 4, Aerolíneas debe ser privada, es una máquina de perder plata y de soportar las mafias de los diferentes sindicatos de la firma que no buscan el bien común. Sin privatización hay menos recursos, a diferencia de Menem, ahora no nos quieren comprar las empresas públicas.

La sorpresa de una potencial crisis eléctrica en el verano para atender. Recuerdo la del verano de 1989 que le sacó votos a Eduardo Angeloz, siempre tenemos los problemas de distribución en la Capital. Esperemos se pueda prevenir esta potencial disrupción.

El blanqueo se proyecta bien pero habrá que monitorearlo. La pobreza y la indigencia muy altas y sorprende con esos indicadores la población tan serena en las calles en un gobierno no peronista, sube inseguridad seguro por el aumento de pobreza.

Esperemos que el gobierno le encuentre la vuelta porque el rumbo adoptado va en buena dirección. La tarea es enorme y compromete a toda la clase empresarial. La productividad será variable central junto a exportaciones en un país tan cerrado desde el peronismo de los 40

La política confusa, el gobierno con internas, 60 funcionarios afuera del sistema y con la oposición desarticulada. Como está, quizás pierda con Milei en las elecciones de medio término. Eso puede fortalecer la vocación de reformas las cuales deberían tener más matices por la fatiga social que se nota en diversas encuestas. En la que publica Poliarquía, por ejemplo, evidencia caída fuerte de imagen de Milei.

Como diría José Ortega y Gasset: Argentinos a las cosas. Una alternativa adecuada sería oportuno que el jefe de gabinete impulse más espacio para el diálogo y construcción, tan necesarios en esta polarización aguda de la sociedad. En el sondeo, hay números que complementan estas reflexiones muy sencillas y, por supuesto, opinables al tratarse de política y economía, ciencias sociales que analizan el amplio campo de las relaciones sociales compuesta por personas en libertad. Esos hombres quieren confiar y todavía falta mucho. Todo se juega en la confianza y esa es responsabilidad de los que lideran.

Eduardo Fracchia.

PANORAMA INTERNO-EXTERNO

*Por Alejandro Razzotti

Destino Alien: ¿la evolución de la Inteligencia Artificial?

El 12 de septiembre de 2024, OpenAI presentó su nuevo modelo de inteligencia artificial (IA) conversacional, ChatGPT-o1. Este modelo ha sido diseñado para dedicar más tiempo a la reflexión, imitando el proceso humano a través de cadenas de pensamiento. Con este enfoque, ChatGPT-o1 mejora su capacidad de análisis, alcanzando un rendimiento comparable al de estudiantes de doctorado de física, química y biología. Representa una mejora sustancial en comparación con el GPT-4o, lanzado hace apenas cuatro meses.

En tecnología, es usual emplear metáforas. La misma frase «inteligencia artificial», hablar de modelos computacionales que «reflexionan» o «imitan el proceso humano» se utilizan con el objetivo de explicar conceptos complejos. Sin embargo, estas expresiones pueden ocultar la verdadera naturaleza de los procesos, generando una falsa sensación de comprensión y control, especialmente entre el público no especializado.

De hecho, la relación entre la IA y su contraparte humana es más simbólica que real. Podría ser asimilable a la comparación entre aviones y pájaros: ambos pueden volar, pero los mecanismos que utilizan son completamente distintos.

La IA, que sigue evolucionando a un ritmo acelerado, podría entenderse mejor como una «inteligencia alienígena» según afirma Yuval Harari en su reciente libro “Nexus”. Aunque generada por humanos, la IA puede comportarse de manera incierta y operar de formas incomprensibles, incluso para sus propios creadores.

A medida que los algoritmos se vuelven más autónomos, se distancian de los paradigmas que guían el razonamiento convencional. La IA, carente de emociones y empatía, podría tomar decisiones que, aunque óptimas desde una perspectiva matemática, sean moralmente cuestionables o socialmente inaceptables.

Actualmente, la IA impacta en áreas como los préstamos, los tratamientos médicos, la gestión del tránsito, las recomendaciones de productos y contrataciones. Sin embargo, sus aplicaciones conllevan riesgos como los sesgos, los falsos diagnósticos, las determinaciones injustas, la discriminación algorítmica y la vigilancia masiva.

El gran desafío es aunar la tecnología con la ética, ya que a medida que la IA se desarrolle, inevitablemente asumirá un rol más importante en áreas sensibles como la salud, la justicia, las finanzas, la defensa y la seguridad, donde las implicaciones se vuelven aún más profundas.

En este contexto, las empresas deben adoptar una postura proactiva para mantenerse competitivas en un entorno donde la IA transforma los negocios. Es crucial implementar tempranamente la IA, integrándola en los procesos internos para optimizar eficiencia y reducir costos. Asimismo, es esencial entrenar a los empleados en IA y análisis de datos y colaborar con instituciones académicas y centros de investigación que permita acceder a soluciones innovadoras. Finalmente, las organizaciones también deben participar en la preparación de las regulaciones, diversificar sus modelos de negocio y armar alianzas estratégicas locales, regionales e internacionales.

En Argentina, las políticas públicas deben centrarse en reducir su dependencia de las “Big Tech” invirtiendo en infraestructura local de IA, mitigar la pérdida de empleos por automatización mediante la reconversión laboral y regular el uso de IA en la toma de decisiones para evitar errores. Además, debe combatir la fragmentación informativa digital para proteger a las corporaciones de la desinformación, adaptar sus cadenas de valor implementando tecnologías avanzadas, evitar la obsolescencia tecnológica en PyMEs, promoviendo su digitalización y un marco regulatorio claro sobre el uso ético de la IA.

Al igual que en la saga cinematográfica Alien, donde la tripulación se enfrenta a una forma de vida desconocida y potencialmente peligrosa, la humanidad debe abordar con cautela esta «inteligencia alienígena». Lo impredecible nos obliga a actuar con una mayor responsabilidad para que lo que los beneficios de la IA se puedan aprovechar sin poner en jaque nuestro futuro.

Alejandro Razzotti.

PANORAMA COYUNTURAL

*Por Eduardo Fracchia

Sondeo de coyuntura a pymes

Se adjuntan los resultados de un sondeo realizado a dueños de Pymes en el mes de septiembre que cursan en el IAE en 2024. Fue elaborado y procesado por Eduardo Fracchia, del departamento de Economía y Finanzas

1. Estrategia de mi compañía para 2025:

- Mayor productividad y crecimiento de ventas (La más votada)

- Expansión internacional

- Foco en mercado pyme

- Sobrevivir

- Desarrollar nuevas unidades de negocio

- Implementar Inteligencia Artificial

- Aumentar la base de clientes

- Innovación en tecnología

2. Para mi pyme la mayor dificultad del entorno económico actual es:

- Inflación (La más votada)

- Recesión

- Crédito bajo

- Que decisiones financieras tomar

- Incertidumbre político-económica a mediano plazo

3. Mi sector dejó de caer en el primer semestre de 2024 y va a recuperar en 2025:

- Verdadero: 58%

- Falso: 26%

- Ns/Nc: 16%

4. ¿Cómo te cubriste durante 2024 de la inflación? ¿Con qué decisión? (respuestas múltiples):

- Compro dólares (La más votada)

- Inversiones financieras diversas

- Acumulación de stock

- Mayor eficiencia

5. La brecha cambiaria hacia Navidad 2024:

- Subirá: 12 %

- Seguirá igual: 31%

- Bajará: 57%

6. Lo mejor que hizo el gobierno en el marco laboral desde que asumió es:

- Ley Reforma Laboral (Lo más votado)

- Ley Bases

- Cierta flexibilidad laboral

- Mayor tiempo de prueba a los empleados recién incorporados

7. El blanqueo será para la economía argentina:

- Muy valioso: 15%

- Importante: 59%

- Marginal: 15%

- Ns/Nc :11%

8. ¿Están en tu empresa comprometidos para avanzar en la incorporación de la inteligencia artificial?

- Totalmente: 21%

- Bastante: 39%

- Poco: 24%

- Para nada: 16%

9. Probabilidad de que vuelva un Presidente K el 10/12/27 a la Casa Rosada:

- 0 a 30%: 53%

- 30 a 50%: 39%

- Más de 50%: 8%

10. Mi Ministro de Economía preferido es:

- Caputo (El más votado)

- Lavagna

- Cavallo

- Lacunza

Eduardo Fracchia.

PRECIOS

*Por Martín Calveira

La digestión de la inflación plantea una mirada más allá del lado de la oferta

- El límite del 4% de inflación mensual se deriva de las limitaciones del alcance la política monetaria de restricción cuantitativa. Hay complementos necesarios para la restricción monetaria, por eso se espera que se gestionen incentivos para el aumento de la demanda de dinero como instrumento de estabilización del mercado cambiario y de reducción del nivel de incertidumbre de mercado.

- Las proyecciones de mercado relevadas por el REM del Banco Central vuelven reiteran una menor inflación anual para los próximos tres años. La dinámica inflacionaria se registraría en 125% anual, es decir, una reducción proyectada de un punto porcentual respecto al mes anterior.

Resumen

- El nivel de inflación mensual comienza a mostrar limitaciones en su desaceleración, pues agosto se constituyó como el primer mes del año donde las proyecciones de mercado fueron menores al nivel registrado. No obstante, si bien es un objetivo esperable para la actual gestión, el contexto de ese desempeño expone un marco sesgo contractivo y de control de los aumentos de los principales precios de la economía como el tipo de cambio y los servicios públicos.

- La política económica debería intensificar la búsqueda de complementariedad en los instrumentos de gestión para poder seguir, aún a menor ritmo, desacelerando la inflación por debajo del nivel actual. En efecto, el complemento esperado es incentivar el lado de la demanda transaccional de dinero en virtud de digerir excesos con mayores instrumentos.

- En ese sentido, las experiencias exitosas de estabilización fueron más allá de la primera generación de medidas, pues incentivaron efectivamente la demanda agregada con inversión público/privada, muchos casos con experiencias de programas de privatización. Así, la digestión del ajuste debería limitarse para impulsar la demanda de dinero y su consecuente recuperación de poder adquisitivo

- Adicionalmente, restar intensidad al objetivo inflacionario para tratar de minimizar las restricciones sobre la actividad puede ser una alternativa que matice el sesgo recesivo del programa vigente. Esta alternativa deberá ser acompañada con un nivel sustancialmente mayor de reservas internacionales a los fines de responder a la demanda de divisas.

- La persistencia en la desaceleración de la inflación minorista comienza a exponer los límites del programa de ajuste, aun si se sitúa entorno al 4% mensual. Tanto el efecto inercial, los nuevos impulsos derivados por el intento de ajustar precios relativos como la premisa del gobierno de seguir sincerando precios, no solo matizarán el efecto de la contracción monetaria, sino que evidencian la necesidad de la recuperación de la demanda de dinero. En definitiva, es el componente faltante de un círculo virtuoso de recuperación nominal tras el ajuste inicial.

- Las expectativas de mercado persisten en la desaceleración aunque esto se limita al ajuste de precios relativos. Desde el relevamiento (REM) del Banco Central se deriva que la inflación para este año se registrará en 125% lo que representa una nueva disminución respecto del informe anterior. Mientras que en la proyección de inflación para el año 2025 la disminución sería hasta 38% y en 2026 se establecería en 23%.

- En términos mensuales, las estimaciones de mercado sitúan a la inflación en un promedio de 3,6% en el último cuatrimestre del año. Entretanto, las proyecciones correspondientes a los meses de septiembre y octubre se establecen en 3,5% y 3,8%, respectivamente.

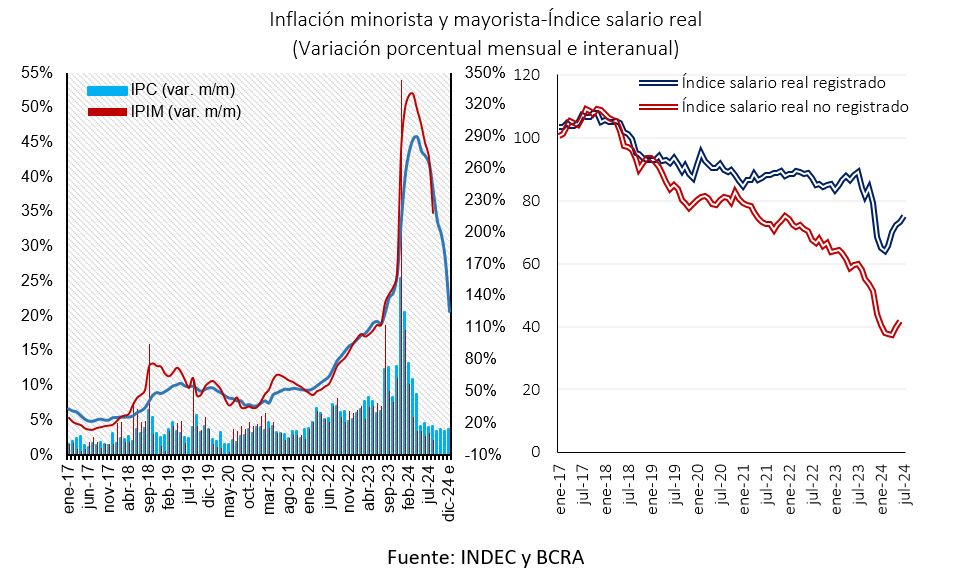

- En ese sentido, el registro del IPC del mes de agosto de 4,1% mensual sigue siendo relativamente alto en el marco de la política fiscal restrictiva y la recesión económica, acumulando un aumento de 94,8% desde el inicio del año. Mientras que en la comparación interanual la dinámica inflacionaria sigue evidenciando un descenso, situándose en 236,7%, lo cual representaría el cuarto mes con una dinámica en desaceleración desde abril 2024.

- Nuevamente se destaca que el actual gradualismo en la corrección de precios relativos deriva en una menor magnitud de ajuste de los ingresos de la economía, principalmente en los salarios reales y, en consecuencia, el poder adquisitivo del salario. En ese sentido, los salarios reales del segmento registrado evidenciaron un aumento mensual de 2,5% en julio, acumulando una recuperación de 10% durante los primeros siete meses del año.

- El índice de precios mayoristas (IPIM) sigue acompañando la dinámica descendiente de los precios minoristas, pero expuesta a límites de la política cambiaria. En efecto, la desaceleración registrada desde el inicio del año se circunscribe en el contexto de la variación acotada del tipo de cambio. Concretamente, desde el 18% mensual en enero, afectado por la corrección cambiaria de diciembre, hasta el 2,1% de agosto con un acumulando desde el inicio del año en 58,4%.

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

Sin cambio de tendencia de la política económica en virtud de reactivar la economía

- La actividad económica aún no revierte la caída lo cual evidencia la necesidad de equilibrar objetivos de gestión. La tolerancia la política de estabilización generalmente se impulsa en la reactivación de la actividad, de hecho esto es lo que actualmente se pone en evidencia.

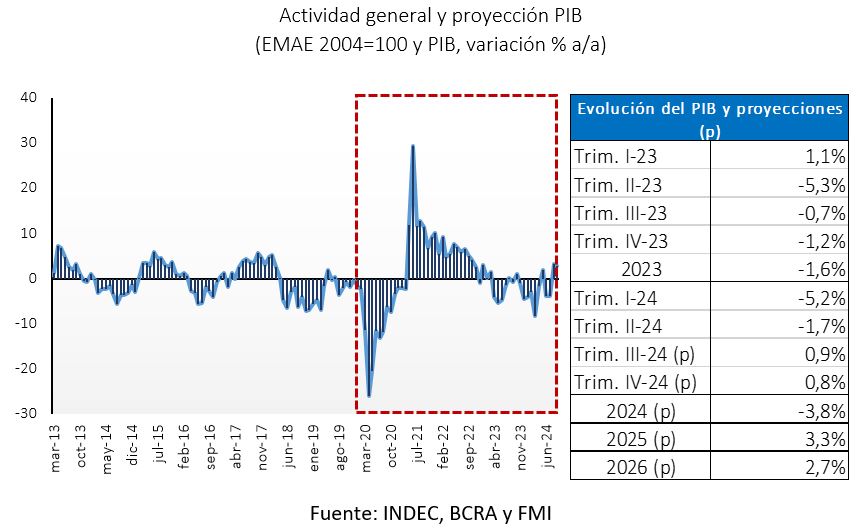

- Las proyecciones para la actividad económica convergen hacia una retracción del PIB de 3,8% para este año, lo que representa una caída marginalmente superior a lo proyectado el mes precedente. Mientras que se proyecta el inicio de la reactivación económica hacia el tercer trimestre del año entorno al 0,9%.

Resumen

- No hay evidencia de una tendencia a la reversión en la caída de la actividad. Posiblemente el espacio temporal de caída será mayor al esperado por el poder Ejecutivo y el mercado. La estimación de 12 puntos porcentuales (%PIB) de ajuste fiscal más las correcciones en precios relativos y una perspectiva de política que dejar mayor espacio al sector privado para la reactivación, siguen afectando el sesgo recesivo de la economía.

- El cambio de régimen de política económica fue necesario y sigue siendo socialmente aceptado. Sin embargo, no siempre se logra un círculo virtuoso de deflación y reactivación de la actividad solo con incentivos al sector privado, aún en el marco de la magnitud de los desequilibrios macroeconómicos. Los objetivos mencionados necesariamente deben gestionarse disponiendo de mayores instrumentos.

- En el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una profundización marginal en el nivel de retracción para este año respecto a lo informado en las estimaciones del mes anterior. Mientras que la actividad se contraría en -3,8% en 2024, para los años 2025 y 2026 las estimaciones resultan en una recuperación del producto en 3,3% y 2,7%; respectivamente.

- El primer semestre del año muestra la continuidad de la retracción del PIB registrando una variación interanual promedio de -3,4%. Desde ese desempeño se desprenden caídas sustanciales de la inversión y las importaciones, en 26,6% y 19%, respectivamente. En consecuencia, la inversión bruta de la economía se establece en un nivel histórico inferior en términos de PIB, 16%.

- La estimación trimestral del desempeño del PIB indica, en el segundo trimestre de 2024, también caída, aunque menor que la registrada en los primeros tres meses del año. Así, con relación al mismo período del año anterior, la contracción del producto es de 1,7%. Mientras que el PIB desestacionalizado de ese mismo período con respecto al primer trimestre del año, registró una variación negativa de 1,7%, con una tendencia-ciclo con descenso del orden del 2,3%

- La actividad de la construcción seguirá afectada, aunque en intensidad decreciente, por los efectos de la recesión, las consecuentes perspectivas de mercado y el sesgo restrictivo por la interrupción de la obra pública en el marco de la política fiscal restrictiva. En ese sentido, el Indicador Sintético de la Actividad de la Construcción (ISAC) del mes de julio evidenció un retroceso de 20,4% interanual, acumulando una baja de 30,9% en lo transcurrido del año. Contrariamente, en el desempeño intermensual se evidenció una recuperación del orden de 8%.

- El relevamiento que realiza el INDEC a grandes empresas del sector construcción, indica expectativas dispares con respecto al nivel de actividad esperado para agosto-octubre de 2024. En efecto, 61,8% de las empresas que realizan principalmente obras privadas proyecta que el nivel de actividad del sector no cambiará durante los próximos tres meses, mientras que 21,8% estima que aumentará y 16,4%, que disminuirá. Entre las empresas dedicadas la obra pública, 48,2% opina que el nivel de actividad no cambiará, mientras que 34,5% cree que disminuirá y 17,3%, que aumentará.

- Análogamente, desde el índice Construya, que mide el nivel de actividad de once empresas representativas del mercado de la construcción, deriva una caída mensual y anual respecto al mismo mes del año 2023. En efecto, se evidenció una retracción interanual durante agosto de 20,1% y, respecto de julio 2024, una caída de 4,3%, acumulando en lo transcurrido del año una variación de -29,3%.

- En lo que respecto a la industria, durante julio se evidenció un recuperación mensual y, a su vez, una desaceleración de la caída. Esto se constituye en una perspectiva favorable para el sector, aún en la persistencia del contexto de incertidumbre respecto a la sostenibilidad del programa. En ese sentido, durante ese mes el Índice de producción manufacturero (IPI manufacturero) del INDEC registró una recuperación mensual de 6,9%, mientras que en el desempeño interanual se registró una caída de 5,4%.

- De acuerdo al relevamiento del INDEC las expectativas del sector de la industria manufacturera para el período agosto-octubre son desfavorables, aunque en menor medida que las mediciones de meses anteriores. Concretamente, en referencia a ese el período, el 86% de los productores relevados espera una menor o una constante demanda interna respecto al mismo período de 2023. A su vez, el 71,5% informa que no variará o disminuirá su capacidad instalada y solo el 4,5% proyecta que necesitará una mayor dotación de personal.

SECTOR FISCAL

*Por Martín Calveira

Es determinante la salida de la recesión para sustentar las desregulaciones

- Las reformas estructurales y salida de las restricciones cambiarias están dominadas por la recuperación de la actividad económica. La consistencia de los programas de ajuste y reformas se sitúa en la celeridad de la reactivación, contrariamente pueden presentarse nuevos factores restrictivos.

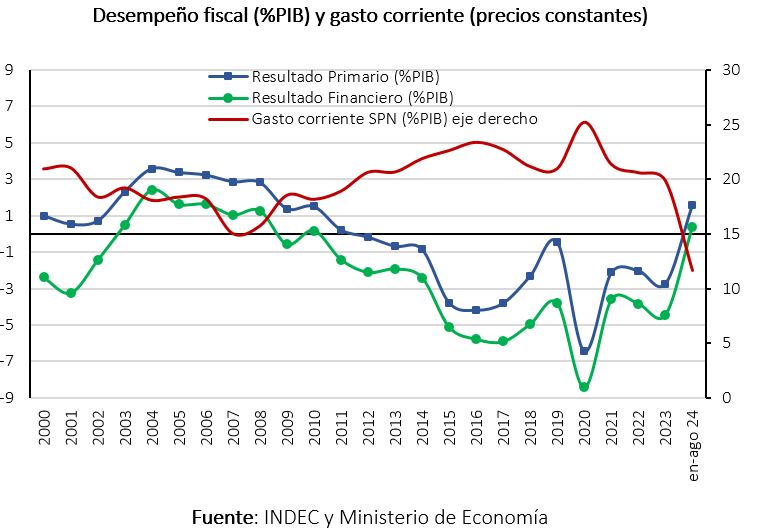

- El balance fiscal nacional acumula en los ocho siete meses del año superávit primario de 1,6% del PIB. Asimismo, el resultado financiero desde el inicio del año representa un superávit neto del 0,4% del PIB.

Resumen

- Emergen tensiones entre el diagnóstico correcto de la situación y las medidas de primera fase, y la sobrerreacción contractiva de la política fiscal en el intento de estabilizar y mostrar resultados rápidamente. Posiblemente es lo que actualmente esté emergiendo derivado de la persistencia de la recesión.

- Las expectativas de mercado junto con los datos disponibles de percepción de la sociedad respecto al gobierno plantean la necesidad de un cambio de prioridades que se direccionen con un mayor peso relativo hacia el intento de reactivar la economía, pues la tolerancia del ajuste puede comenzar a generar restricciones sobre la marcha del programa.

- La consolidación y consistencia del equilibrio fiscal se asocia, en principio, a la necesidad de controlar y estabilizar la dinámica del gasto, lo cual es esperable en economías de excesos fiscales y que pasan de la regulación al intento de control del sistema productivo privado. Una vez transcurrida esa fase, es necesario sustentar los ajustes mediante un aumento de los ingresos fiscales, lo cual se genera consistentemente mediante reactivación económica.

- En ese sentido, el común denominador de los programas de estabilización exitosos, es la cohesión social sobre la necesidad de sostener el ajuste fiscal-monetario y liberar las distorsiones de precios. Se espera que el nexo para que esto se sustente sea la celeridad de la reactivación económica.

- Durante los primeros ocho mes del año se registró consecutivamente superávit primario que alcanzó los $ 8,76 billones (1,6% del PIB), nivel inédito desde el año 2008. Por otro lado, el resultado financiero (neto de intereses pagados) acumula un superávit de $ 1,97 billones (0,4% del PIB). Así, en términos de magnitud de ajuste fiscal interanual, en el mismo período de 2023 se registraban déficits tanto en el plano primario como financiero en 1,6% y 3,1% del PIB, respectivamente.

- En efecto, la persistencia del excedente fiscal en el período enero-agosto representó una de las anclas del programa económico, pues la mejora estimada del resultado consolidado (primario y financiero) del sector público nacional respecto al mismo período de 2023 representó 3,5 puntos porcentuales del PIB. Análogamente, la magnitud del ajuste en términos de balance fiscal y necesidades de financiamiento se puede observar en este sentido, derivando en la necesidad de que el sector privado intensifica la participación relativa en la economía. Este es el desafío macroeconómico actual del gobierno.

- En términos del PIB, el gasto público corriente del período enero-agosto 2024 representa 11,7%, mientras que en el mismo período del año pasado representó el 14,5%, es decir, $36,7 billones de reducción nominal. A su vez, en moneda constante la dinámica del gasto corriente evidencia una reducción en el período mencionado de 33%, representando una participación relativa del 81% en el ajuste fiscal del Sector Público Nacional.

- Todos los rubros de gasto (corrientes y de capital) del SPN disminuyeron en los primeros ocho meses del año respecto al mismo período del año 2023, con la excepción de las erogaciones por Asignación Universal. La reducción estimada a precios constante de agosto 2024 es del orden de 37%. Desagregadamente, jubilaciones y pensiones, subsidios y gastos de funcionamiento (salarios del sector) explican el 57% del menor nivel de erogaciones, evidenciando ajustes en términos reales de 31,5%, 12,5% y 13,1%, respectivamente. Contrariamente, las erogaciones por asignación universal para protección social mostraron una recuperación sustancial a valor constante de 10%.

- Mientras que por el lado de los ingresos, durante los primeros ocho meses del año se registró una incipiente recuperación del poder adquisitivo de la recaudación tributaria. En ese sentido, la recaudación acumulada del período presentó un aumento interanual de 237,5%, mientras que la inflación se situó 236,7%. A su vez, los ingresos totales efectivos (tributarios, rentas de capital y otros ingresos) disminuyeron 18% en términos reales.

SECTOR EXTERNO

*Por Martín Calveira

El actual régimen cambiario no tendrá modificaciones sustanciales durante este año

- La variable que actualmente determina la balanza comercial positiva es la caída persistente de las importaciones. Esto plantea que esta dinámica del sector externo no se deriva de una situación sostenible, más aún si finalmente se reactiva la actividad.

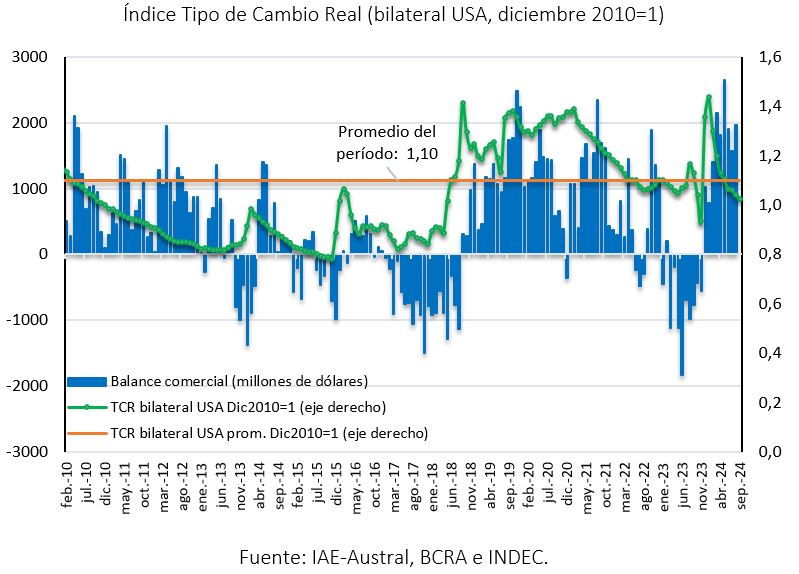

- El tipo de cambio real (base 2010=1) de septiembre registró una apreciación del 6,4% respecto al promedio del año 2023. Nuevamente, el límite de la desaceleración inflacionaria evidencia la necesidad de una nueva corrección nominal que impulsará nuevas correcciones de precios.

Resumen

- Las condiciones macrofinancieras hacen que la liberalización del mercado de cambios no sea un objetivo inmediato para la política económica, aún con la mejora consistente de la balanza comercial y el consecuente ingreso neto de divisas por el actual blanqueo. La dependencia de mayor peso relativo para las restricciones está dada por el actual nivel de reservas, las expectativas de lo que ocurra con el ingreso de depósitos en dólares y el desequilibrio entre precios internos y tipo de cambio.

- Adicionalmente, los anuncios recientes del Presidente argumentan esa posición, pues alude al saneamiento total de los instrumentos endógenos de creación de dinero (letras y títulos del sector Público Nacional) y cuando la tasa de inflación converja a cero. Argumentos que se sitúan en el lado de la oferta (creación de dinero), aunque la recuperación de la demanda se debería plantear como un factor de sostenibilidad del proceso a la vez que indicaría reactivación económica.

- En ese sentido, el actual programa de blanqueo de capitales se vislumbra favorable dada la constitución de depósitos en cuentas del sistema bancario y, en definitiva, estabilizar el mercado cambiario, al menos temporalmente. En efecto, el stock de depósitos se estima por encima de los U$S 23.000 millones, derivado de un ingresos desde el inicio del programa de aproximadamente U$S 4.000 millones y habiendo iniciado el año con un nivel de depósitos de U$S 14.500 millones. Asimismo, las expectativas están direccionadas en relación a lo que ocurra con los depósitos luego del vencimiento de la primera fase del programa, el próximo 1° de octubre.

- En este contexto, el mercado cambiario comienza a mostrar una dinámica de mayor estabilidad. En lo transcurrido de septiembre la brecha cambiaria respecto al tipo informal se sitúa en torno al 24%, registrando el menor nivel desde abril. A su vez, la brecha con la cotización financiera (MEP) se sitúa en 20%. A pesar de las distorsiones que implica un sistema cambiario múltiple en la formación de precios y el funcionamiento de la economía, la dependencia respecto al nivel de reservas internacionales sigue determinando la posibilidad de liberar las restricciones.

- La variación intermensual del tipo de cambio real (TCR) del mes de septiembre registra una nueva apreciación que se sitúa en 1,5% (diciembre 2010=1). Nuevamente, la competitividad precio que había generado la corrección cambiaria de diciembre 2023 ya fue absorbida por la inflación doméstica, evidencia el retraso cambiario. Esto es consecuencia del nivel de inflación, aún alto a pesar de la disminución, que distorsiona la variable real dado el esquema de crawling peg del tipo nominal.

- El tipo de cambio real (TCR) se ubica 27% por debajo del promedio de la serie histórica enero 1959-septiembre 2024. La persistencia de la apreciación real del tipo de cambio se traduce en menor competitividad vía precios de la economía y, en efecto, dominancia de ciclos con menor dinámica exportadora que implican menor capacidad de importar y sesgan la economía hacia la recesión.

- El intercambio comercial correspondiente al mes de agosto 2024, formado por exportaciones más importaciones, registró un descenso de 9,2% en relación con el mismo mes del año 2023, alcanzando los U$S 11.683 millones. Asimismo, el saldo de la balanza comercial registró un nuevo superávit, conformando el noveno mes consecutivo, de U$S 1.963 millones. Esto en consecuencia de un aumento interanual de exportaciones en 14,9% (U$S 883 millones) alcanzando los U$S 6.793 millones. Mientras que las importaciones mostraron un nuevo descenso de 29,8% interanual (-U$S 2.054 millones) registrándose en U$S 4.830 millones.

- Las proyecciones promedio de mercado informadas en el REM del BCRA sostienen un saldo comercial positivo para este año que se situaría en los U$S 18.234 millones, lo cual representaría una mayor oferta relativa de dólares en el mercado de cambios en U$S 25.160 millones respecto al año anterior, principalmente debido a la baja persistente estimada en las importaciones. Esto resultaría de un nivel de exportaciones en torno a U$S 77.729 millones, mientras que las importaciones ascenderían a U$S 59.495 millones

- Se sostiene la proyección favorable en relación a con un mayor nivel de influjo de divisas en materia de comercio exterior. Así, en el comparativo respecto al año 2023, las exportaciones evidenciarían una suba de 16%, que representaría un excedente U$S 10.940 millones. Por otro lado, las importaciones se contraerían 19% lo cual constituiría una retracción nominal interanual de U$S 14.220 millones.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

El esquema de política monetaria muy probable que permanezca sin cambios

- No se proyecta un cambio de régimen cambiario durante este año debido a las dudas que aún persisten respecto al nivel de nivel de reservas y al desempeño de la inflación. Ciertamente, el panorama para la política cambiaria aún es incierto ya que la sostenibilidad de la actual política económica se logrará ante un reinicio persistente de la actividad.

- Las reservas internacionales acumulan U$S 3.840 millones desde el inicio de año. Si bien persiste la recuperación y con expectativas de un mayor nivel con el blanqueo, no hay una tendencia consolidada de mejora.

Resumen

- En el mes de agosto la demanda de dinero volvió a mostrar una recuperación en el marco de consolidación de la inflación por debajo de los niveles del primer cuatrimestre del año. El agregado monetario que nuclea la liquidez amplia del sector privado (M3 privado) creció 1,3% mensual a precios constantes, destacándose entre sus componentes el crecimiento de los depósitos a plazo fijo.

- Acompañando la recuperación de la demanda, la Base Monetaria presentó un leve aumento en el mes ($130 mil millones). Uno de los factores de expansión fue la compraventa de dólares al sector privado junto con la reducción de las tenencias de letras fiscales (LEFI) por parte de las entidades financieras. Así, la Base Monetaria registró un aumento promedio mensual de 0,9% a precios constantes y sin estacionalidad. De esta manera, se ubicó en 3,7% del PIB.

- Se siguen evidenciando limitaciones de orden temporal y de magnitud que se derivan del sesgo contractivo de la política monetaria sobre la economía real. Asimismo, la sustentabilidad de una política monetaria contractiva en una economía en estanflación depende de los impulsos reales a la actividad económica como los influjos de inversión directa, en aras de evitar reversiones hacia la inestabilidad.

- Uno de los factores que puede relajar la orientación restrictiva de la política monetaria es el nivel de influjos de divisas del programa de blanqueo. Los U$S 4.000 millones que se registran durante la segunda semana de septiembre, de ser sostenidos como depósitos y encajados en el Banco Central, constituirán un factor favorable para seguir liberando tensiones en el mercado de cambios.

- La restricción se hace más evidente en la intensidad del ancla nominal dado por el mayor ajuste en el espacio de emisión impuesto al fijar un máximo de pasivos monetarios del Banco Central lo que se traduce en limitar la cantidad de moneda nacional al monto de la Base Monetaria (incluye pasivos remunerados) amplia del 30 de abril, esto es $ 47,7 millones (9,1% del PIB).

- Aunque se proyecta la persistencia en la recuperación de la demanda de dinero y un influjo de divisas por el programa de blanqueo, las inconsistencias en la dinámica de la gestión antiinflacionaria permanecen. La política de restricción cuantitativa se complementa con el ancla fiscal y el menor efecto licuación dada la desaceleración inflacionaria, tendiendo a la fijación de los agregados nominales de la economía. No obstante, la magnitud de los ajustes del tipo de cambio con un régimen crawling peg entorno de 2% mensual del tipo oficial no es proporcional a los demás precios lo cual desequilibra (distorsiona) la estructura general de precios.

- La política monetaria, en efecto, tendrá el desafío de ajustar esos desequilibrios pero dependerá también de lo que ocurra en la economía real y del nivel efectivo de influjo de divisas por los distintos orígenes (inversión directa, de cartera y tenencia de monedas) como consecuencia de la recuperación en el esquema macrofinanciero del país.

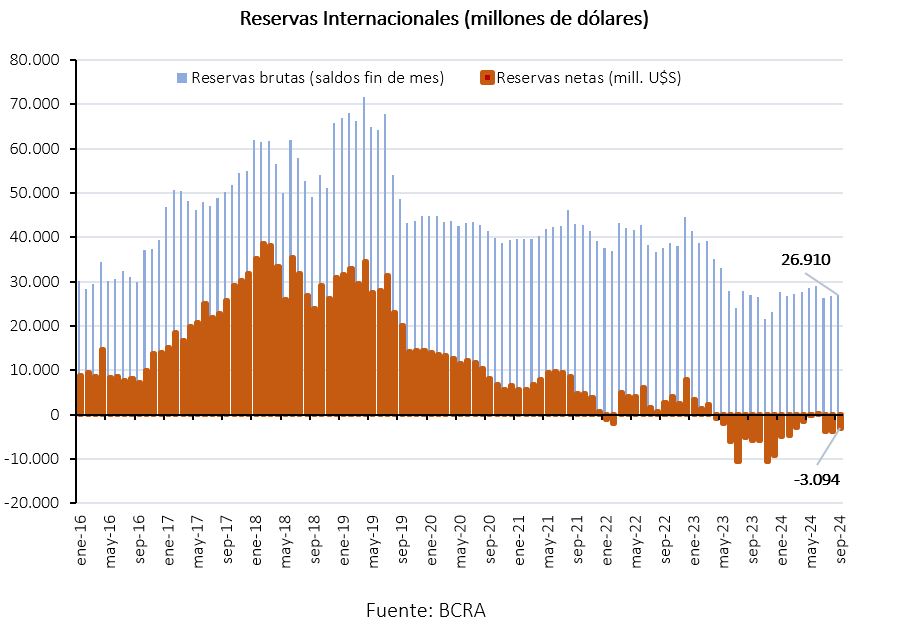

- Las Reservas Internacionales brutas registran un saldo de U$S 26.910 millones en la tercera semana de septiembre, lo que se traduce en una suba de 17% respecto de inicio de año. Asimismo, la recomposición de activos externos del Banco Central acumula una recuperación nominal de U$S 3.840 millones, mientras que en la comparación respecto de septiembre 2023, se registra un retracción marginal de 0,1%.

- En la estimación del nivel neto de reservas, se evidencia nuevamente un saldo negativo en torno a los U$S 3.094 millones. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- El sobrecosto de financiamiento externo representado por el riesgo país (EMBI+Arg) continúa con un tendencia a la baja. Luego de haberse registrado en 1.433 p.b. en el cierre de agosto, en la tercera semana de septiembre se sitúa en 1.319 p.b. Siguen siendo favorables la perspectiva de disciplina fiscal y la gestión de mejora patrimonial del Banco Central implementada por el actual poder Ejecutivo, lo cual deberá persistir y sustentarse para lograr un menor nivel. En efecto, la reactivación de la economía es el próximo objetivo importante también en este sentido.

Fuente/Copyright: IAE Business School