Del optimismo resultante de haber controlado la pandemia, se pasó a un fuerte pesimismo originado en la invasión de Rusia a Ucrania y sus consecuencias. Tanto pesimismo es una sobreestimación, como lo mostró, en EEUU, la variación nula del Índice de Precios al Consumidor en julio, con sólo 0,3% de inflación núcleo (sin alimentos ni energía).

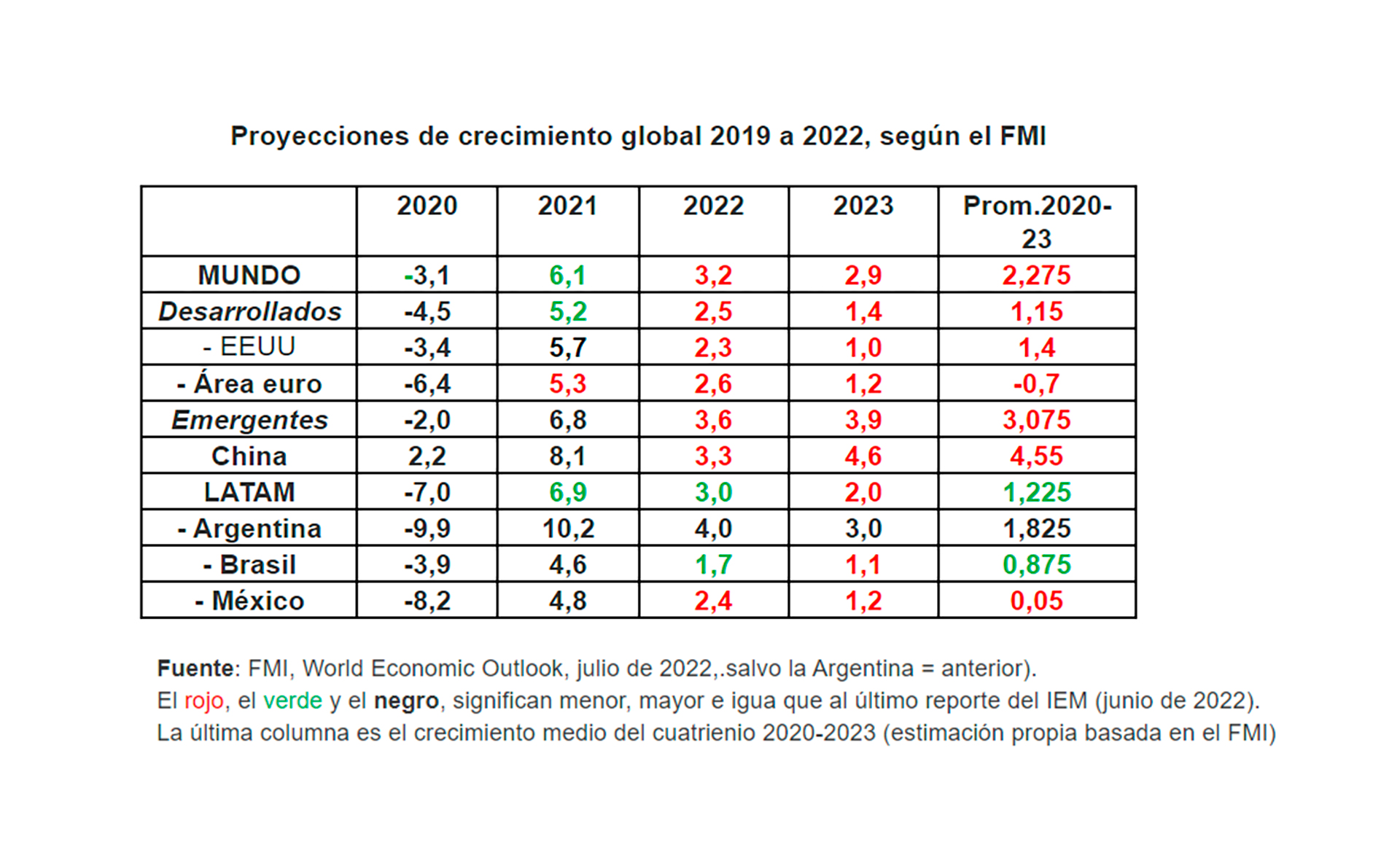

Nosotros pensamos que la inflación se reencauzará, gradualmente, y lo más probable es que tengamos una suerte de desaceleración de la economía global, cómo se ve en la gran cantidad de rojos en el cuadro. El mismo incluye las proyecciones del FMI de julio pasado, curiosamente, con mejoras sólo en América Latina, debidas principalmente, a los aumentos de precios de materias primas producidas y exportadas desde el Cono Sur.

Lo más probable es que tengamos una suerte de desaceleración de la economía global

Bajar la inflación y consumir más energías verdes serían un precio adecuado de una amenazante crisis global.

Por segundo mes consecutivo, y como se esperaba, la Reserva Federal subió las tasas 75 puntos básicos, dejándolas así entre 2,25% y 2,50% anual. Creemos que la recesión en EEUU será corta, y es oportuno recordar que la definición de recesión implica dos trimestres consecutivos de caída el PBI, como hasta ahora, pero hay indicios de recuperación en el tercer trimestre. Por su parte, la Unión Europea tuvo una inflación anualizada de 8,6% en junio y se estimó 8,9% para julio.

El crecimiento global fue recortado en julio por el FMI al 3,2% en 2022 (dramáticamente menor que el 4,9% estimado en octubre pasado), y sólo 2,9% en 2023. El aumento medio del PBI global en el cuatrienio 2020-2023, caería a 2,275%, abonando nuestra tesis de fuerte desaceleración del crecimiento global.

De modo acorde, cayeron la mayoría de las monedas, salvo el dólar y las Bolsas, éstas luego de subas excesivas; la mayoría de las commodities retrocedieron de la euforia anterior. Como insistimos casi siempre, no hay que omitir, en fin, los peligros que conlleva la gigantesca deuda global, pública y privada, que alcanza a USD 333 billones y supera largamente el 350% del PBI mundial, ubicándose en 390%. En ese marco, será más difícil tomar deuda “barata” para evitar o moderar la recesión global en ciernes.

El contexto global está ayudando, por ahora, a la Argentina, fundamentalmente por el precio de los granos. Lo propio ocurriría con los combustibles si Vaca Muerta estuviera funcionando a full y no tan lejos de como está. Para aprovechar estas oportunidades, nuestro país tendría que tener un rumbo claro y sensato, del que carece, y acuerdos políticos suficientemente sólidos que, lamentablemente, todavía están lejos, pero puede que se manifiesten en 2023.

El contexto global está ayudando, por ahora, a la Argentina, fundamentalmente por el precio de los granos

Una duda grande para terminar: ¿tendrá el nuevo ministro de Economía, Sergio Massa, una agenda que mejore sustancialmente el desempeño de la economía argentina? Suponiendo que la tenga ¿será autorizado a desarrollarla en el marco de la coalición gobernante? Tenemos grandes dudas al respecto. Preferiríamos equivocarnos, pero parece muy difícil que él se lo proponga o, más aun, que se lo autorice el Frente de Todos.

Esta columna es un extracto del Informe Económico Mensual de agosto 2022 de IAE Business School, Universidad Austral