- Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil >

Índice

- Marina Dal Poggetto: Compra de dólares, programa financiero y horizonte de la política

- Damián Falcone: El consumo: ¿récord o derrumbe?

- Lucas Pussetto: La inversión no repunta: ¿es preocupante?

- Eduardo Fracchia: Los desafíos del sector agropecuario

- Paul Segal: Dos paradojas de la inteligencia artificial

Compra de dólares, programa financiero y horizonte de la política

Por Marina Dal Poggetto, profesora de Economía en IAE Business School

La mejora en el frente financiero local tras las elecciones de octubre pasado se extiende, impulsada por el salto significativo en los números del sector externo, el sostenimiento del endeudamiento privado y la mejora en la calificación de la deuda del Tesoro, coordinando una baja en el riesgo país a la zona de 426 puntos.

También es cierto que el superávit de balanza comercial estimado para todo el año en USD 22.500 millones (el doble que en 2025) es compensado en gran medida por una cuenta de servicios reales y financieros creciente, por lo que la cuenta corriente queda apenas positiva (nuestra proyección para 2026 apunta a USD 900 millones, 0,1% del PIB). Al déficit estructural de turismo, hay que sumarle la suba en la cuenta de intereses por el aumento en la deuda corporativa y de las provincias) vis a vis la habilitación al giro de utilidades de las multinacionales a partir de los balances con cierre 2025 (van USD 2.600 millones en 2026 según informó el vicepresidente del BCRA).

En simultáneo, la cuenta capital convive con una enorme Formación de Activos Externos (FAE): USD 1.900 millones en mayo, acumulando una salida de casi USD 14.000 millones desde la elección, USD 40.000 millones desde que se abrió el cepo a las personas humanas en abril de 2025. Dólares que en una segunda vuelta terminan yendo a la compra de deuda corporativa y de provincias que se liquidan en el mercado oficial (las colocaciones en dólares suman USD 15.700 millones desde la elección).

En este contexto, el BCRA sigue comprando dólares, aunque a un menor ritmo en las últimas semanas. En seis meses ya compró más de USD 11.000 millones superando el objetivo autoimpuesto para todo el año. Con un Tesoro que desde marzo arrancó con colocaciones de deuda en el mercado local (USD 4.000 millones de AO27 y AO28), los dólares que compra el BCRA van a las reservas netas que, en lo que va del año, subieron USD 6.600 millones, quedando a sólo USD 1.400 millones del compromiso asumido con el FMI.

La contracara de la compra de dólares es la expansión de depósitos en pesos en los bancos por $ 16,2 billones. Sin embargo, con un mercado de crédito que sigue digiriendo el salto en la mora tras el apretón monetario de agosto-octubre del año pasado, el grueso del aumento en los depósitos fue a colocarse en títulos del Tesoro, quien en coordinación perfecta con el BCRA puso un piso a la tasa de interés asegurando que esta se ubique por encima de las expectativas de devaluación implícitas en el A3.

Mientras el dólar oficial se mueve por debajo de la tasa de interés, la señal al carry sigue de largo. Cuando el dólar oficial se empieza a mover más rápido, como ocurrió en las últimas semanas (subió 5% el último mes), el BCRA con operaciones de mercado abierto y el Tesoro en las licitaciones se encargan ambos de entregar bonos dólar linked en la magnitud necesaria para asegurar en forma indirecta que la curva de futuros sostenga el carry. Se procura que el rendimiento del sintético (compra bonos dólar linked, vende Futuros) se ubique por encima de la tasa de las Lecaps.

Mientras el BCRA compra dólares, sobre todo si además acumula reservas y baja el riesgo país, este mecanismo funciona para extender la estabilidad financiera, aunque no está exento de costos. Costos que habrá que ir administrando en un contexto donde el calendario electoral y las encuestas van a entrar en agenda a medida que nos acerquemos a 2027.

Hay al menos tres costos a administrar:

1) La tracción de las exportaciones netas no alcanza para asegurar el crecimiento de la economía en un contexto donde la inversión y el consumo no reaccionan. Pareciera que opera una insuficiencia de ingresos de las familias y de rentabilidad de las empresas (el RIGI merece un capítulo aparte), coordinada por el cambio en los precios relativos -ancla cambiaria mediante- y la apertura importadora, que rompe la intermediación financiera en un contexto de tasas pasivas negativas y tasas activas que siguen siendo muy altas.

2) La esterilización de pesos para evitar una mayor caída en las tasas de interés pasivas implica un aumento en la deuda del Tesoro en pesos medida en dólares (pasó de USD 69.000 millones en diciembre a un estimado de USD 97.000 millones en junio). Aunque, a diferencia del uso de pasivos remunerados del BCRA del pasado, esta vez lo viene haciendo el Tesoro con plazos más largos convalidando la entrega de bonos duales.

3) El estancamiento de la economía, la necesidad de bajar retenciones frente al atraso cambiario coordinado por la inflación en dólares resultante y la baja de aranceles en un contexto de freno en las importaciones por la actividad, impacta negativamente sobre los ingresos fiscales y torna la política fiscal en extremo contractiva.

En lo que respecta al programa financiero, el Tesoro acumula depósitos en dólares por USD 4.000 millones (incluyendo la última licitación de AO28) acercándose al prefinanciamiento de los cupones de julio. Mientras tanto, avanza en cerrar acuerdos con bancos para la extensión del repo para después de la elección, en el préstamo con garantías del Banco Mundial/BID/CAF por USD 4.000 millones y consigue la autorización para emitir USD 5.000 millones en el mercado internacional.

Si el repo y las garantías se concretan y asumiendo una colocación de USD 600 millones por mes de deuda en dólares hasta fin de año (veremos si con la última baja en el riesgo país y la autorización obtenida, el Tesoro se anima a ir al mercado internacional antes de que el calendario electoral de 2027 empiece a jugar y/o extiende el cronograma de emisión de los Bonares), el programa financiero para 2026 está cubierto y quedarían USD 3.000 millones para prefinanciar los cupones de enero de 2027.

Aún con estos movimientos y asumiendo los desembolsos del FMI y un roll over del 100% de los vencimientos de capital de organismos, el bono gap de dólares para el próximo año asciende a USD 20.000 millones (2,3% del PIB).

Producto de la colocación en exceso de la deuda de pesos mencionada antes (la inversa del punto ANKER), el Tesoro tiene los pesos en exceso para cubrir este bache (asumiendo un roll over del 100% de los vencimientos de pesos y el superávit incluido en el acuerdo con el FMI), pero el ejercicio requiere que se extienda el horizonte más allá de octubre 2027.

Dicho de otra forma, la demanda de instrumentos en dólares y en pesos necesarios para asegurar el programa financiero de 2027 y su correlato sobre la pax cambiaria alcanzada, sigue dependiendo directamente del escenario político y, en la transición a octubre de 2027, de la visualización del respaldo del prestamista de última instancia después de la elección en Estados Unidos en noviembre próximo.

El consumo: ¿récord o derrumbe?

Por Damián Falcone, profesor de Gestión de Riesgos y Finanzas en IAE Business School

Pocas variables económicas de Argentina generan, en la actualidad, tantas lecturas diferentes como el consumo. El INDEC informa un récord histórico, las cámaras de supermercados muestran caídas persistentes, las automotrices celebraron un 2025 extraordinario y luego encadenaron meses en rojo y el comercio electrónico registra un crecimiento que ninguna encuesta tradicional termina de capturar. La conclusión apresurada sería que alguien se equivoca. La conclusión correcta es más incómoda e interesante. Cada fuente está midiendo, con razonable precisión, una parte distinta de una realidad compleja y difícil de sintetizar en una única medición. Para ordenar el ruido se propone leer el consumo en tres capas superpuestas: qué se compra, dónde se compra y quién compra.

Primera capa: qué se compra

El récord de consumo no proviene de la góndola del supermercado, sino de las Cuentas Nacionales del INDEC, donde la variable se denomina consumo privado. Ese agregado creció en torno al 8% en 2025 y alcanzó el nivel más alto de la serie. El dato es técnicamente correcto, pero engañoso si no se lo descompone. El consumo privado incluye absolutamente todo el gasto de los hogares: alimentos, sí, pero también automóviles, electrodomésticos, turismo, servicios y bienes importados.

La recuperación se explica por los componentes más dinámicos y de mayor ticket. Los bienes durables y, en particular, los importados, se dispararon en cantidades, mientras que el consumo masivo —alimentos, bebidas, limpieza, perfumería— apenas tuvo una mejora marginal tras el desplome de 2024. Dicho de otro modo, parte de la población que pudo compró un auto, una heladera o un pasaje, mientras otros sectores recortaban consumos primarios. El promedio de ambos comportamientos da positivo y proclama un récord; pero ese récord describe a un país que no existe porque es la suma estadística de dos realidades opuestas.

Segunda capa: dónde se compra

Si la primera capa explica por qué el agregado y la góndola divergen, la segunda explica por qué incluso la góndola se mide mal. La Encuesta de Supermercados del INDEC, estadística de referencia del consumo masivo, sí registra un canal online, pero con una definición estrecha: las ventas por internet o teléfono de las propias cadenas relevadas. Su peso es ínfimo y decreciente en términos reales, apenas algo más del 3% del total. Queda fuera el universo donde efectivamente migró el consumo: marketplaces, plataformas de delivery, venta directa de fabricantes, importación directa y autoservicios de cercanía. Estimaciones del sector ubican al comercio electrónico en torno al 18% de las ventas minoristas del país, muy por encima del 3% que capta la encuesta.

Cuando un hogar deja de comprar productos básicos en la góndola de una gran cadena y lo adquiere en un marketplace, en una app de envíos o en el autoservicio de barrio, la Encuesta de Supermercados lo registra como una caída de ventas. Pero no hay menos consumo; es el mismo consumo cambiando de canal. En consecuencia, la caída de los supermercados sobrestima la caída real del consumo masivo porque confunde migración de canal con destrucción de demanda.

Tercera capa: quién compra

Las provincias con mayor actividad del agro, el petróleo y la minería exhiben una dinámica más favorable, mientras el AMBA concentra la tensión sobre salarios, empleo y consumo cotidiano. Los durables lo muestran con crudeza —provincias exportadoras con patentamientos en alza de más del 60% frente a otras estancadas en un dígito— y la góndola repite el patrón, de modo que el rótulo interior agrupa realidades incompatibles. Un mismo interior que compra más autos y a la vez recorta la góndola. No es contradicción, sino hogares distintos bajo la misma etiqueta: donde la renta exportadora derrama, los ingresos medios y altos acceden al durable financiado; donde no llega, el salario real es el único motor y se recorta hasta el artículo de limpieza.

La capa geográfica ilumina además el sesgo de la anterior: la penetración del e-commerce y el delivery es mucho mayor en el AMBA, de modo que la peor performance de los supermercados del conurbano no refleja un porteño que consume menos, sino uno que migró más rápido a canales que la medición no capta; el interior, con menor densidad digital, exhibe una caída más genuina.

Conclusión

El consumo privado creció, pero ese crecimiento es un promedio que mezcla durables, importados y turismo en alza con una góndola que apenas se recupera. La caída de los supermercados es real, pero exagera el retroceso del consumo masivo porque no ve el caudal que migró al comercio electrónico y a los canales de cercanía. Y todo el fenómeno está atravesado por una geografía que separa a las provincias con renta exportadora del resto. Tres capas, tres instrumentos, tres fotografías parciales de una misma realidad.

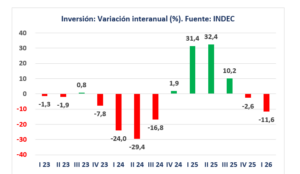

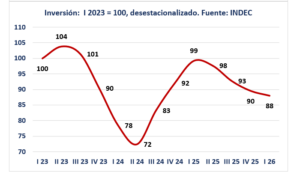

La inversión no repunta: ¿es preocupante?

Por Lucas Pussetto, profesor de Economía en IAE Business School

El INDEC publicó el dato del PIB del primer trimestre de este año y la lectura es, en general, auspiciosa. La economía creció 2,3% interanual y marcó un nuevo máximo histórico en la serie desestacionalizada. Más aún: después de haber permanecido prácticamente estancada entre el primer y el tercer trimestre del año pasado, los dos últimos trimestres muestran incrementos aceptables (1,2% en el cuarto trimestre del año pasado y 0,7% en el primero de este año).

Pero detrás del número agregado, la formación bruta de capital fijo —la inversión en maquinaria, equipos y construcciones— cayó 11,6% respecto del mismo período del año anterior. Y en términos desestacionalizado, es el cuarto trimestre consecutivo de caída. La economía crece, pero la inversión no repunta. ¿Debería preocuparnos? Nunca una caída de la inversión es una buena noticia, pero aun así debemos ser muy cuidadosos en el análisis del dato y, sobre todo, de sus causas y perspectivas futuras.

Las empresas no están comprando máquinas ni renovando equipos de transporte —ambos rubros cayeron cerca del 20% interanual—. Y esto habla de expectativas, no de consumo corriente. Una empresa que decide no ampliar capacidad instalada está diciendo, implícitamente, que no espera necesitarla en el mediano plazo. A eso se suma que el nivel de base ya era bajo: la inversión del primer trimestre quedó un 3% por debajo del último trimestre de la gestión anterior y el pico histórico de inversión en Argentina data de 2017. Hay, sin embargo, un matiz que no puede omitirse. En el contexto de un programa de estabilización de shock, una caída de inversión en el segundo o tercer año no es una anomalía, sino que, por el contrario, es la norma.

¿Cuánta inversión necesita Argentina? El consenso de la literatura económica ubica el umbral de inversión para que una economía emergente pueda crecer de forma sostenida cerca del 25% del PIB. La brecha es, por lo tanto, importante: la inversión del primer trimestre representa sólo un 17,2% del PIB y en 2025 fue del 19,4%. No es, obviamente, un problema reciente. Desde 2004 los valores más elevados fueron 21,6% (2011) y 20,7% (2008 y 2017). Por encima del 20%, sólo en 9 de los últimos 22 años. Cerrar esta brecha no es tarea de un trimestre ni de un gobierno. Pero identificarla con claridad es el primer paso para no confundir recuperación cíclica con crecimiento estructural.

¿Qué mueve —o frena— la inversión? La decisión de invertir responde a una combinación de factores macro y micro que, en Argentina, hoy, están en tensión. Del lado macroeconómico, tres variables pesan de forma directa: la incertidumbre, que acorta el horizonte de planeamiento de cualquier proyecto plurianual; el acceso al crédito, que no retomó el dinamismo de 2025; y la inversión pública, cuya fuerte caída como parte del ajuste tiene un costo de largo plazo que no aparece en el balance fiscal pero sí en la rentabilidad esperada de muchos proyectos privados.

Del lado microeconómico, el diagnóstico es igualmente exigente. La demanda doméstica no da señales de expansión robusta para la producción local. El costo argentino —presión tributaria, cargas laborales, logística— sigue siendo un freno estructural. Y la incertidumbre institucional de mediano plazo, aunque menor que hace dos años, todavía tiene un precio: la inversión en capital fijo es una apuesta al futuro y en Argentina esa apuesta históricamente ha llevado un costo de seguro implícito muy alto.

¿Qué nos dice la historia? Los procesos de estabilización comparables —Chile en 1975, Israel en 1985, Perú en 1990 y otros— muestran un patrón consistente: la inversión privada no lidera la recuperación, la sigue. En Chile, las reformas de los años 70 tardaron casi una década en traducirse en una respuesta inversora sostenida; el despegue real llegó después de 1985, con instituciones consolidadas y acceso al crédito externo. Lo que distingue los casos exitosos de los fallidos es lo que vino después, es decir, si el entorno institucional, el financiamiento y la demanda doméstica convergieron para que la inversión privada tomara la posta. Cuando esa convergencia ocurrió, la inversión terminó superando ampliamente los niveles previos a la crisis.

¿Dónde estamos, entonces? El riesgo país perforó los 500 puntos básicos, las reservas se acumulan, la inflación cede y algunas reformas estructurales están en marcha. Esas son las condiciones necesarias para que la inversión vuelva. No son, todavía, las condiciones suficientes. De hecho, los datos de inversión de los últimos trimestres son la señal de que la cadena de transmisión entre estabilización e inversión todavía no cerró. La historia sugiere que esa cadena sí puede cerrarse —y cuando lo hace, lo hace con fuerza—, pero requiere tiempo y consistencia.

Los desafíos del sector agropecuario

Por Eduardo Fracchia, profesor de Economía en IAE Business School

Aunque el debate económico actual esté centrado en el potencial de Vaca Muerta y la minería como nuevas fuentes de divisas, el sector agropecuario seguirá siendo un pilar central de la generación de dólares para la Argentina. Su escala, su arraigo productivo y su capacidad de generar empleo —directo e indirecto— lo distinguen de otros sectores en expansión, que aún requieren maduración de inversiones y desarrollo de infraestructura para alcanzar su pleno potencial. Vale entonces detenerse a describir su situación actual, algunas comparaciones regionales y los desafíos que enfrenta de cara al futuro.

El sector agropecuario argentino, sumado a la agroindustria, exporta el equivalente al 60% del total. El objetivo de estas líneas es describir de modo introductorio al sector agrícola y al de carne vacuna. En ambos casos, nuestro país muestra un deterioro relativo en relación con Brasil, más marcado en el caso de la soja, como veremos a continuación.

Brasil tiene una cosecha 2026-27 de soja de 186 millones de toneladas y la aumentó en 90 millones desde la campaña 2015 gracias a la mejora genética y a la compra de semillas certificadas que reconocen en el pago los derechos de propiedad intelectual. Durante esa misma década, la cosecha de soja argentina se movió en torno a los 50 millones de toneladas, con una pérdida de superficie sembrada de 3 millones de hectáreas en ese período. Como otro indicador de la comparación, Brasil representaba hace 10 años el 76% de nuestra exportación de harina de soja y en la actualidad está en el 90%, por lo que podría convertirse en cualquier momento en el primer exportador mundial. El cultivo de soja nacional resulta no rentable en las zonas alejadas de los puertos, por el costo del flete y por los bajos rindes que vuelven antieconómica la producción. En lo que se refiere al maíz, comparando las cosechas actuales, Estados Unidos está en la zona de 400 millones de toneladas, Brasil en 140 millones y Argentina en 55 millones.

Los desafíos pendientes en el agro pasan por el control de la erosión de los suelos, la recuperación del área de siembra directa, el reconocimiento de la propiedad intelectual en semillas y una mayor utilización de fertilizantes, que deberían duplicarse hasta alcanzar los 10 millones de toneladas. Cabe destacar también la necesidad de una mejora sensible en el estado de las rutas, muy deterioradas por la falta de mantenimiento producto de la reducción de la obra pública. En este último punto, que constituye un cuello de botella de primer orden, es clave reducir el porcentaje de transporte por camión —hoy en el 80% del total— utilizando más el ferrocarril o la hidrovía, actualmente en proceso de licitación. Por supuesto, una restricción clave para el sector la constituyen las retenciones, que el Gobierno promete eliminar si el funcionamiento macroeconómico lo permite.

Existen muchos escenarios planteados para la producción agraria de granos a futuro. Según la Bolsa de Comercio de Rosario, la producción total de granos podría llegar en 2036 a los 165 millones de toneladas, con una exportación de 112 millones de toneladas ese año por un valor de USD 44.000 millones. Si se eliminaran las retenciones, el pronóstico sube a 183 millones de producción, 126 millones de exportación y USD 50.000 millones.

Como vimos, uno de los grandes desafíos es justamente la eliminación de las retenciones. Estas desalientan la inversión, achican la escala de producción, limitan la incorporación de tecnología y favorecen una modalidad de producción de tipo defensivo. Aparecen, además, como una de las fuentes de recaudación nacional que no son coparticipadas: ingresos inmediatos, de naturaleza discrecional y con bajo costo político en el corto plazo.

En lo que respecta a la carne vacuna, cabe destacar en primer término la reducción del consumo per cápita, que pasó de 60 kilos por habitante por año a menos de 50 en la actualidad. La carne aviar prácticamente ha empatado a la vacuna, cuando en 1990 su consumo era de solo 10 kilogramos; la carne porcina, por su parte, subió a 20 kilos. El precio de la carne viene subiendo en los últimos meses por la reducción de la oferta doméstica, restringida por la sequía y por la reconfiguración del stock ganadero por parte de los productores. La mayor proporción de la demanda de carne sigue siendo doméstica; China es el principal destino de nuestra exportación —se lleva el 60% del total— y Estados Unidos, el segundo socio, con trabas comerciales que se han ido reduciendo. El mayor consumo de China es de carne aviar, seguido por la porcina y luego la vacuna, por lo que aún hay margen para seguir creciendo en volumen. Con la Unión Europea hay más comercio gracias a la cuota Hilton, aunque persisten actitudes proteccionistas históricas, a pesar del reciente acuerdo comercial entre Europa y el Mercosur. El stock ganadero ha crecido poco en los últimos años: actualmente está en torno a los 52 millones de cabezas, con un peso de faena más bajo en comparación con Brasil y Uruguay.

El sector agropecuario tiene un panorama promisorio a futuro, si bien los márgenes en el agro son bajos por la suba de costos asociada, en primer término, al gasoil para fletes y laboreo, y a fertilizantes más caros debido a la guerra entre Irán y Estados Unidos. Se especula que, a largo plazo, el 75 % de la producción de granos será explicada por el maíz y la soja, con una superficie de 12 millones de hectáreas para el maíz y de 20 millones para la soja. Junto con la minería y Vaca Muerta, el sector agropecuario aparece como un aportante sustantivo de divisas y generador de empleo directo y, sobre todo, indirecto.

Dos paradojas de la inteligencia artificial

Por Paul Segal, profesor de Economía en IAE Business School

Si uno lee los diarios o LinkedIn, podría pensar que la inteligencia artificial es una tecnología sin precedentes. Todas las semanas aparecen pronósticos según los cuales abogados, contadores, consultores, programadores o periodistas están a punto de ser reemplazados. Sin embargo, si uno mirara únicamente las estadísticas económicas, podría preguntarse de dónde viene tanto entusiasmo –o tanta preocupación–. En la mayoría de las economías avanzadas, donde la IA se está incorporando con rapidez, el crecimiento de la productividad sigue siendo bastante modesto.

Esta es la primera paradoja de la IA: su impacto puede parecer enorme cuando miramos casos concretos, pero mucho más modesto cuando observamos la economía en su conjunto. ¿Cómo puede ser que esté transformando tantos lugares de trabajo y, al mismo tiempo, no se vea todavía en las estadísticas de productividad? La respuesta es que ambas cosas son perfectamente compatibles. De hecho, es exactamente lo que la historia económica nos llevaría a esperar.

A estas alturas casi todos conocemos ejemplos concretos. Un programador que escribe código en una fracción del tiempo, un abogado que prepara un primer borrador en minutos o un investigador que resume cientos de páginas en una tarde. Pero las estadísticas de productividad dependen de toda la economía. Es muy posible que la IA esté generando ganancias muy importantes en determinadas actividades y que, aun así, el efecto sobre la productividad agregada sea todavía pequeño. Las grandes transformaciones llegan cuando la tecnología deja de ser patrimonio de algunos sectores y pasa a reorganizar el funcionamiento del conjunto de la economía.

Los economistas ya vimos algo parecido. En 1987, Robert Solow escribió una frase que se volvió célebre: “La era de las computadoras se ve en todas partes, excepto en las estadísticas de productividad.” Casi podría decirse lo mismo de la IA. Esto no significa que las computadoras, internet o la IA sean poco importantes. Todo lo contrario. Transformaron –o, probablemente, transformarán– la manera en que trabajamos, nos comunicamos, organizamos empresas y desarrollamos nuevos proyectos y productos. Pero en las economías avanzadas esos cambios aparecieron en los datos como mejoras graduales de la productividad año tras año, no como un salto repentino hacia una nueva era económica.

Eso es característico de lo que los economistas denominan tecnologías de propósito general: tecnologías que terminan transformando prácticamente toda la economía. La máquina de vapor, la electricidad, las computadoras e internet no solo hicieron más rápidas las tareas existentes. También cambiaron la organización de las empresas, las capacidades que necesitaban los trabajadores, las cadenas de suministro y los productos que era posible crear. Sus mayores beneficios no provinieron solamente de la invención en sí, sino del largo proceso de reorganizar la economía alrededor de ella. Hay buenas razones para pensar que la IA pertenece a esa misma familia y es probable que opere con una lógica parecida: beneficios enormes, pero graduales, distribuidos a lo largo de años o décadas.

Y ahí aparece la segunda paradoja. Si todavía no sabemos si la IA será más transformadora que otras grandes tecnologías del pasado, ¿por qué domina la conversación pública de una manera tan intensa? La respuesta probablemente no esté solo en la tecnología, sino también en quiénes se sienten alcanzados por ella. Toda gran revolución tecnológica desplazó trabajadores. Algunas ocupaciones prácticamente desaparecieron, mientras que el resto de la economía experimentó aumentos de productividad mucho más graduales. Ese proceso fue doloroso para quienes perdieron el valor de sus habilidades, aun cuando la sociedad en su conjunto terminó siendo más próspera.

La diferencia es que hoy muchas de las ocupaciones más expuestas son profesiones altamente calificadas: abogados, contadores, consultores, programadores, periodistas o académicos. Son también profesiones sobrerrepresentadas entre quienes escriben en los medios, asesoran gobiernos, enseñan en las universidades, dirigen empresas y, en buena medida, moldean la conversación pública. No sorprende, entonces, que una revolución tecnológica que alcanza a estos grupos genere mucha más atención que las anteriores.

Las revoluciones tecnológicas anteriores también desplazaron a millones de trabajadores y transformaron profundamente la organización de la economía. La mecanización del campo, la electrificación o la difusión de las computadoras cambiaron la vida de generaciones enteras. Sin embargo, ninguna de ellas generó un debate comparable entre quienes tenían mayor influencia sobre la conversación pública. La diferencia no estaba necesariamente en la magnitud del cambio, sino en quién lo sufría y quién tenía capacidad de narrarlo. Eso no significa que la preocupación actual sea exagerada. Simplemente conviene recordar que el desafío no es nuevo: toda gran revolución tecnológica obliga a las sociedades a encontrar formas de aprovechar los enormes beneficios de la innovación sin abandonar a quienes pierden el valor de sus conocimientos o de sus ocupaciones.

La IA probablemente no escape a esa historia. La tecnología puede ser nueva; el desafío social no lo es. Por eso, la mejor forma de entenderla es ampliar la mirada, comparándola con otras grandes revoluciones tecnológicas, y recordar que, esta vez, quienes intentamos comprender el cambio también estamos entre quienes estamos atravesados por él.

Fuente/Copyright: IAE Business School