- Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Santiago Bulat

Profesor part-time en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil >

Índice

- Lucas Pussetto: El actual modelo económico requiere otras preguntas

- Marina Dal Poggetto: Normalización financiera, economía real y encuestas

- Eduardo Fracchia: Lejos de la crisis, pero también de la consolidación

- Santiago Bulat: ¿Qué va a pasar con el dólar?

- Damián Falcone: El crédito en Argentina: dos mercados, dos realidades

- Paul Segal: Además de reducir subsidios, el problema es definir qué los reemplaza

El actual modelo económico requiere otras preguntas

Por Lucas Pussetto, profesor de Economía en IAE Business School

En las últimas décadas gran parte de la política económica argentina estuvo orientada a estimular la demanda agregada mediante la expansión del gasto público, el aumento del consumo, el atraso cambiario, subsidios, emisión monetaria y crédito barato. Todo ello generaba efectos relativamente rápidos sobre el nivel de actividad y el empleo. Pero el problema es que esos estímulos resultaban, a fin de cuentas, macroeconómicamente inconsistentes y terminaban derivando en inflación, crisis cambiarias y estancamiento.

El programa económico actual parte de una lógica distinta porque, más que impulsar la demanda en el corto plazo, busca modificar los incentivos sobre la oferta agregada mediante la estabilización de la macroeconomía, la recomposición de precios relativos, la reducción de distorsiones y regulaciones, y la generación de condiciones para aumentar la inversión, la productividad y la capacidad productiva de la economía. Bajo este enfoque, la evaluación del éxito del programa exclusivamente a partir de la evolución coyuntural del consumo o del nivel de actividad puede conducir a diagnósticos apresurados precisamente porque el objetivo es transformar los incentivos que determinan las decisiones de inversión de largo plazo y los efectos económicos relevantes tienden a aparecer más lentamente que en los modelos basados en expansión de la demanda.

En el fondo de esta cuestión está la histórica dificultad de Argentina para sostener procesos de estabilización macroeconómica demorados no por desconocimiento técnico, sino por conflictos distributivos y políticos, con distintos grupos sociales, económicos y corporativos intentando evitar asumir el costo del ajuste fiscal y trasladarlo a otros sectores, generando una “guerra de desgaste” que posterga las reformas aun cuando la insostenibilidad del modelo existente hasta ese momento resulta evidente. Desde esta perspectiva, es relativamente sencillo entender cómo Argentina convivió durante años con déficits fiscales persistentes, inflación elevada, emisión monetaria, volatilidad cambiaria y controles crecientes, mientras sucesivos gobiernos evitaban implementar un ajuste profundo por la dificultad política de definir quién debía absorber sus costos.

El programa de estabilización impulsado por el gobierno actual puede interpretarse como el desenlace de ese largo proceso de desgaste. La magnitud de los desequilibrios acumulados, el agotamiento del régimen económico previo y la ausencia prolongada de crecimiento terminaron habilitando políticamente un ajuste que durante años había sido considerado inviable.

Pero la estabilización es siempre un objetivo intermedio de la política económica y no un fin en sí mismo. Y es por eso que el verdadero interrogante es si esa estabilización será capaz de generar las condiciones necesarias para que la economía vuelva a crecer de manera sostenida. En una primera etapa, el éxito de un programa económico orientado a estabilizar se evalúa principalmente a partir de variables nominales: inflación, tipo de cambio, reservas internacionales. Pero la estabilización sólo adquiere legitimidad social duradera si eventualmente logra traducirse en mejoras de variables reales como inversión, empleo, salario real y consumo.

La lógica económica detrás de este enfoque es relativamente simple. Cuando los agentes económicos perciben que la estabilidad es sostenible, aumenta la previsibilidad y mejoran los incentivos para invertir, ahorrar, producir y asumir riesgos de largo plazo. Esto es lo que subyace detrás de la denominada “teoría del derrame”, según la cual la estabilidad macroeconómica y la mejora de los incentivos terminan generando más crecimiento, más productividad, más inversión y, eventualmente, mayores niveles de bienestar para el conjunto de la sociedad.

Sin embargo, aparecen varios interrogantes. El primero es cuánto tiempo puede transcurrir hasta que los beneficios de la estabilización comiencen a percibirse sobre el consumo, que sigue siendo, por lejos, el principal componente del PIB argentino (más del 70% en 2025). No existe una respuesta clara y la experiencia internacional resulta poco concluyente porque los procesos de estabilización suelen ser muy heterogéneos. El segundo es cuánto crecimiento puede realmente esperarse. Los datos recientes muestran señales alentadoras pero todavía insuficientes para hablar de una recuperación plenamente consolidada. En términos desestacionalizados, el EMAE de marzo alcanzó un máximo histórico, ubicándose por encima de los picos registrados tanto durante el gobierno de Mauricio Macri como durante la presidencia de Alberto Fernández. Sin embargo, cuando se observa la dinámica más reciente, el ritmo de expansión aparece bastante más moderado: el nivel de actividad se encuentra apenas alrededor de un 2% por encima del registrado en febrero del año pasado. Los datos muestran precisamente esa dualidad, con una economía que logró estabilizar ciertas variables nominales y recuperar parte del terreno perdido, pero cuyo crecimiento todavía luce heterogéneo y lejos de generar una mejora generalizada y rápida sobre el consumo y el empleo.

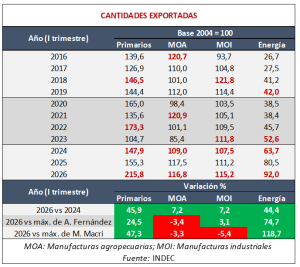

El tercer interrogante es, probablemente, el más importante: ¿cuál será el motor del crecimiento argentino? Los modelos macroeconómicos más básicos muestran que el crecimiento puede explicarse por aumentos de la demanda agregada o por aumentos de la oferta agregada. En el corto plazo, normalmente el crecimiento responde a una recuperación de la demanda. Pero en horizontes más largos, el crecimiento sostenible depende fundamentalmente de la capacidad de aumentar la oferta agregada, es decir, de expandir la capacidad productiva de la economía. Y allí aparece el principal desafío estructural. Para aumentar la oferta agregada es necesario incrementar el stock de capital, incorporar tecnología, mejorar la productividad y elevar la eficiencia del sistema económico. Con el mismo capital y la misma tecnología, la capacidad productiva difícilmente pueda expandirse de manera significativa. Salvo, claro, que un país cuente con la fortuna de descubrir y explotar recursos naturales altamente demandados a nivel global. Y eso es precisamente lo que hoy comienza a ocurrir en Argentina con sectores como la energía y la minería, que podrían transformarse en los principales vectores de expansión de la economía en los próximos años. Los aumentos de las cantidades exportadas aportan la evidencia necesaria.

Tal vez el principal desafío analítico del presente argentino consista justamente en entender que la economía podría estar atravesando un cambio casi inédito. Esto obliga a discutir no sólo cuánto crecerá la economía en los próximos meses, sino, sobre todo, si Argentina finalmente logrará construir las condiciones macroeconómicas, institucionales y productivas necesarias para sostener el crecimiento durante la próxima década.

Normalización financiera, economía real y encuestas

Por Marina Dal Poggetto, profesora de Economía en IAE Business School

En Argentina, el frente financiero local tomó aire. El riesgo país volvió a perforar los 500 puntos básicos (mejora en la calificación de Fitch mediante de CCC+ a B-), el Banco Central acumuló más de USD7.000 millones de reservas netas desde principios de año en un contexto donde, desde fines de febrero, el Tesoro empezó a colocar deuda en dólares en el mercado local y dejó de comprárselos al BCRA. La nueva definición del FMI que suma a las reservas los pagos al organismo de capital e intereses dio un impulso adicional y, en sólo cinco meses, el BCRA se acerca al compromiso de acumulación alcanzado con el FMI después de haber comprado USD9.800 millones.

El flujo de dólares comerciales, las colocaciones MEP del Tesoro y el endeudamiento privado y provincial permiten sostener un dólar casi fijo en torno a $1.400 con una formación de activos externos de las familias que sigue alta. La lógica oficial es clara: mientras el dólar permanezca estable y la inflación converja gradualmente hacia la tasa de interés, el carry con tasa negativa sigue funcionando y el horizonte financiero se extiende. El ancla sigue siendo cambiaria y el desarme de cobertura desde la elección le da holgura para volver a entregarla si hiciera falta.

La contracara en la vida real sigue complicada, aunque con un atisbo de mejora en el margen. La actividad zigzaguea sin un rumbo definido y con una enorme dispersión entre sectores. Los que crecen (agro, minas y canteras y servicios financieros) representan 15% del PIB y 9% del empleo. El empleo formal dejó de caer en febrero antes de la aprobación de la reforma laboral y, si bien los salarios formales en marzo todavía corrieron por debajo de la inflación, es probable que la caída en términos reales se estabilice frente a la desaceleración de la inflación y la convalidación de paritarias más altas. Los bancos y entidades financieras empezaron a trabajar sobre la mora, pero todavía las estadísticas de marzo no lo reflejan y el crédito (sobre todo para consumo) no crece.

La recaudación en abril acumula diez meses consecutivos de caída interanual y recién en el margen muestra una pequeña recuperación que se habría sostenido en mayo. La novedad es que en abril el gasto primario dejó de contraerse acompañando la caída en los recursos y el propio Ministro avisó que se había llegado a un piso en el gasto y que el ajuste se haría vía normalización de la actividad y los ingresos. Esto antes del anuncio de baja en las retenciones.

La inflación empieza a desacelerar (mayo apunta a 2,3% con una aceleración en los precios de las verduras en la última semana frente a los primeros fríos), pero lo hace en medio de un dólar que se sigue apreciando. Desde la salida del cepo los precios medidos en dólares acumulan una suba cercana al 20% y el tipo de cambio real multilateral se volvió a atrasar. Mientras tanto, sectores dinámicos vinculados al RIGI conviven con sectores tradicionales cada vez más tensionados por la suba en los costos, salarios y tarifas en dólares.

Con respecto a las encuestas, recién en la medición de abril/mayo se observa una incipiente recuperación después de una caída acelerada en la aprobación de la gestión desde noviembre. El principal activo del gobierno sigue siendo la fragmentación de la oposición. Paradójicamente, lo que es un activo se puede transformar en un boomerang si las chances de polarización con lo que el mercado considera “el abismo” aumentan.

Por lo pronto, y a medida que nos acercamos al año electoral, la pregunta del millón es si la “normalización financiera” y el intento de retomar la agenda del gobierno logran encauzar la economía y las encuestas en un círculo “virtuoso” que alargue el horizonte, condición necesaria para asegurar el roll over de la deuda teniendo en cuenta la pared de vencimientos en 2027. Léase “las fuerzas centrípetas” cohesionan y ordenan el esquema. O si, por el contrario, el deterioro de las encuestas, tras una economía que no arranca, termina por dañar la gobernabilidad y lo financiero en un círculo perverso similar al evidenciado tras las PASO en agosto de 2019 o tras el resultado en la Provincia de Buenos Aires en septiembre de 2025. Léase las fuerzas centrífugas lo desordenan.

En septiembre pasado la aparición de Scott Bessent actuando como prestamista de última instancia ayudó a estabilizar el frente financiero y a revertir una dinámica que parecía descontrolarse después de la elección bonaerense. La pregunta es si el mercado seguirá asumiendo que ese paraguas externo continúa disponible después de las elecciones norteamericanas y si, para entonces, la economía real empieza a traccionar.

Mientras el programa financiero de 2027 termine supeditado al esquema político resultante de un eventual balotaje contra lo que el mercado considera “el abismo” con una economía que no termina de traccionar y excluye, los escenarios binarios aparecen. Todavía es prematuro, falta ver si el gobierno logra pasar la ley electoral y la eliminación de las PASO y cómo se rearma una oposición que hoy aparece fragmentada.

Por lo pronto, en el corto plazo frente al aluvión de dólares comerciales y de la recirculación de la Formación de Activos Externos a la suscripción de ONs en dólares, el escenario de carry con tasa negativa y dólar funcionando como ancla se extiende.

Lejos de la crisis, pero también de la consolidación

Por Eduardo Fracchia, profesor de Economía en IAE Business School

La economía argentina continúa transitando un sendero relativamente favorable, aunque todavía enfrenta importantes desafíos coyunturales y estructurales. El escenario actual está lejos de una crisis macroeconómica, pero aún no logra consolidar un modelo de crecimiento sólido y sostenible.

En el plano internacional, varios factores siguen incidiendo sobre la coyuntura local. El precio del petróleo continúa elevado, lo que beneficia a las exportaciones energéticas argentinas. A su vez, la Reserva Federal mantiene una política monetaria restrictiva y no parece dispuesta a reducir significativamente las tasas de interés, una variable clave para los flujos de capital hacia los países emergentes. También debe seguirse de cerca la creciente competitividad manufacturera de China, que impacta sobre el comercio global mediante precios muy bajos, muchas veces asociados a subsidios estatales. Al mismo tiempo, la moderación reciente del conflicto entre Irán, Israel y Estados Unidos contribuyó a reducir la volatilidad financiera internacional. Las materias primas agrícolas mantienen precios relativamente favorables, aunque lejos todavía de niveles excepcionales.

En el plano político, las elecciones legislativas estadounidenses podrían debilitar a Trump y generar un escenario menos favorable para Argentina, dada la importancia del apoyo republicano para el gobierno actual. En la región, la disputa entre Lula y el espacio de Bolsonaro también merece atención porque un eventual triunfo de la centroderecha en Brasil podría modificar el vínculo entre Estados Unidos y Brasil y reducir parcialmente la centralidad política que hoy tiene Argentina.

En el frente doméstico, la economía continúa mostrando una dinámica conocida, con inflación todavía elevada, crecimiento heterogéneo y fuerte dispersión sectorial. El proceso de desinflación se desaceleró a pesar del buen dato de abril y la actividad económica presenta señales mixtas. La política monetaria enfrenta además un equilibrio delicado. Endurecerla podría ayudar a moderar la inflación, pero también afectaría el nivel de actividad.

Aun así, el año no resulta negativo. La economía crecería alrededor de 2,7%, por debajo del 5% proyectado originalmente por el gobierno. El REM proyecta una economía creciendo cerca del 3% anual hacia 2027 y 2028. Marzo mostró buenos datos de actividad según el EMAE, aunque persisten debilidades importantes con el consumo masivo frágil, la construcción sin despegar y la industria mostrando sectores claramente rezagados. El empleo total permanece prácticamente estancado, aunque la tasa de desempleo todavía se mantiene en niveles moderados.

En materia fiscal tampoco aparecen cambios sustanciales. Continúan los reclamos por mayor gasto público en un contexto de caída sostenida de la recaudación tributaria y no existe margen para una baja significativa de impuestos porque el superávit primario sigue siendo el fundamento del programa económico. En este contexto, la promesa de eliminar retenciones parece responder más a necesidades electorales que a una posibilidad inmediata. Al mismo tiempo, avanzar con mayores recortes de gasto también podría afectar el nivel de actividad. El FMI insiste en ampliar la base tributaria y reformar el monotributo, aunque esas medidas no parecen políticamente viables en el corto plazo.

En el sector externo, el panorama luce relativamente más favorable. La buena cosecha agrícola y el fuerte superávit comercial constituyen uno de los principales pilares de estabilidad del año. Sin embargo, todavía no ingresan con fuerza los dólares asociados al RIGI y la inversión extranjera directa continúa siendo baja. El tipo de cambio permanece estable, un factor central desde el punto de vista político y electoral. El REM proyecta un dólar cercano a los $1.700 hacia fin de año, aunque persiste el problema de que, pese a las compras de divisas realizadas por el Banco Central, las reservas netas siguen prácticamente en cero.

En el plano financiero, el oficialismo sigue mostrando capacidad de gestión. El frente financiero de 2026 aparece relativamente ordenado, aunque 2027 presenta un perfil de vencimientos mucho más exigente. En este contexto, continúa siendo difícil reducir el riesgo país por debajo de los 500 puntos básicos. Sobre este indicador pesan el temor a un eventual triunfo opositor, la falta de reservas netas, la debilidad de la actividad y el historial argentino de defaults recurrentes.

Finalmente, uno de los mayores desafíos sigue siendo la reconfiguración productiva de la economía. Existe el riesgo de avanzar hacia un modelo excesivamente concentrado en recursos naturales. Como señalan diversos especialistas, Argentina todavía exporta muy poco en relación con su potencial: mientras países como Australia o Canadá exportan alrededor de 7.000 dólares per cápita en recursos naturales, Argentina apenas supera los 1.000.

El próximo año estará condicionado por la dinámica electoral y ofrecerá poco margen para reformas profundas. Si el gobierno logra consolidar políticamente su posición, quedará pendiente una agenda orientada a fortalecer el modelo económico, mejorar la productividad y avanzar en transformaciones estructurales de largo plazo.

¿Qué va a pasar con el dólar?

Por Santiago Bulat, profesor de Economía en IAE Business School

La pregunta sobre el dólar en Argentina siempre es un clásico y este año no va a ser diferente. Para responder a esta pregunta es importante señalar que la macro de Argentina está cambiando mucho y esto impacta de lleno en los negocios. Cuatro años seguidos con brecha cambiaria elevada (hoy sería un dólar de $3.500 aproximadamente) y una tasa de interés real muy negativa hacían actuar al consumidor y a los empresarios de formas muy distintas a la manera en la que lo hacen hoy, con tipo de cambio bajo y una tasa de interés real que fue bastante positiva, hoy levemente más baja, aunque aún alta para la toma de préstamos. Sin embargo, empieza a desaparecer en las conversaciones la idea de que se viene una brusca devaluación que volverá a licuar todo.

A partir de esto surgen dos cuestiones clave. La primera: ¿es sostenible este tipo de cambio? La segunda: si fuera sostenible, ¿cuál es el impacto dependiendo del sector? Pero para responderlas es importante analizar que está pasando afuera. El dólar a nivel internacional se encuentra más debilitado, sobre todo desde la asunción de Trump, y esto repercutió en la apreciación de todas las monedas emergentes. Por ejemplo, el tipo de cambio en Brasil había alcanzado 6,3 reales en enero 2025 y ahora se encuentra en torno a 5 por dólar. Algo similar ocurrió en Chile, Colombia y otros. También en Argentina. Por otra parte, los flujos de inversión a América Latina siguen firmes y esto lleva a que, a diferencia de lo que se podría haber esperado en medio de tensiones geopolíticas, continúe la confianza en mercados emergentes o por lo menos no haya habido salidas bruscas. Esto se refleja en niveles de riesgo país más bajos en la región, en general. Argentina acompaña esa dinámica con riesgo país que también comprime. Por último, muchos productos primarios —trigo, maíz, soja, oro, petróleo, plata— aumentaron sus precios internacionales, ayudando a las economías exportadoras. Argentina exporta todos estos bienes.

A su vez, las importaciones siguen aún muy rezagadas: 10% por debajo en el primer cuatrimestre respecto de igual período del año pasado. Por el contrario, los flujos de exportaciones se incrementaron 21% en el mismo lapso, dada una cosecha récord. A esto se suman las colocaciones de deuda de compañías en el exterior, que en 2025 fueron por USD17.500 millones y este año ya superan los USD6.500 millones. Es decir, un gran flujo de entrada de divisas.

Todo esto nos invita a pensar la primera respuesta a la pregunta de si el dólar en este valor (¿bajo?) tiene sentido a la luz de lo que ocurre con los flujos. No sabemos si hacia adelante las importaciones subirán por mayor actividad, qué ocurrirá cuando pase la cosecha, si caerán los precios internacionales o si subirá el riesgo país. Pero hoy el valor del tipo de cambio tiene sentido.

Queda responder a la segunda pregunta. Si a futuro el valor del tipo de cambio real se sostiene en valores similares a los actuales, ¿cuáles serán sus efectos sectoriales? Es evidente que el escenario es distinto para el sector hotelero, que esperaba que llegaran turistas brasileros como lo hacían en 2022 o 2023, o para el sector de la construcción, que necesita insumos baratos. Algunos festejarán y otros no, y así podríamos ir sector por sector.

Los desafíos dentro de las compañías hoy son múltiples, con márgenes más chicos, aumentos de costos medidos en dólares, inflación aun latente, tipo de cambio real estable, tasas de interés elevadas y costos logísticos y tributarios altos. No hay respuestas unificadas y el rol dentro de cada compañía para mejorar la competitividad se vuelve crucial, sabiendo incluso que hay factores que no dependen de la propia empresa.

La economía está pasando lentamente de la pregunta 1 a la pregunta 2, pero el partido es largo. Aunque la economía argentina está yendo a la estabilización, aún no lo concretó y los años electorales siempre dan batalla. Por ahora 2026 saltea la pregunta 1. Pero en 2027, no sabemos cuál primará.

El crédito en Argentina: dos mercados, dos realidades

Damián Falcone, profesor de Gestión del Riesgo y Finanzas en IAE Business School

Cuando se analiza la evolución del crédito en Argentina, la tentación es leer un único número agregado y sacar conclusiones generales. Sin embargo, los datos del BCRA y de consultoras especializadas revelan algo mucho más complejo: el mercado crediticio argentino no es uno solo, sino al menos dos mercados superpuestos con dinámicas, riesgos y perspectivas radicalmente distintas. Comprenderlos por separado es condición necesaria para anticipar sus implicancias sobre la actividad económica y la estabilidad financiera.

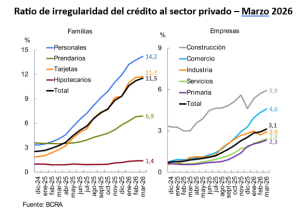

El segmento de crédito a las familias atraviesa hoy su momento más delicado desde la salida de la pandemia. La expansión crediticia de 2024 y 2025, traccionada por la baja de tasas reales, la recuperación de los salarios nominales y el retorno del crédito en cuotas, llegó antes que la recuperación genuina del poder adquisitivo. La reducción de los niveles de inflación impidió la licuación de las deudas con el paso del tiempo, una dinámica que generaba bajos niveles de morosidad. El resultado ha sido el previsible: según datos del BCRA a marzo de 2026, la irregularidad en el crédito a las familias alcanzó el 11,5%, frente al 3,3% de un año atrás. Los préstamos personales lideraron el deterioro con una mora del 14,2%, seguidos por las tarjetas de crédito con el 11,2%, cinco veces el nivel registrado a fines de 2024.

Este deterioro no es homogéneo y afecta principalmente a los trabajadores informales, que representan aproximadamente el 40% de la fuerza laboral, cuyos ingresos no se ajustan por paritarias y quedaron rezagados respecto de la inflación. Para este segmento, el crédito operó como un amortiguador temporal que hoy se agotó. La consecuencia directa es una desaceleración en la creación de nuevos préstamos. Los bancos, con carteras deterioradas, restringieron sus políticas crediticias para morigerar sus pérdidas.

En el otro extremo del espectro, el financiamiento corporativo en dólares experimentó una sólida expansión. Según datos del BCRA, el crédito en moneda extranjera al sector privado pasó de representar el 1% del PBI en noviembre de 2023 al 5,8% en mayo de 2026. Este fenómeno fue impulsado por tres factores convergentes: el blanqueo que capitalizó el sistema bancario con depósitos en dólares —que saltaron de USD14.000 millones a USD39.000 millones en el período—, la baja sostenida del riesgo país, que abarató el costo del financiamiento externo, y el RIGI, que traccionó decisiones de inversión en energía y minería.

El mercado de capitales fue el gran protagonista de este ciclo. En 2025, las emisiones de Obligaciones Negociables (ONs) totalizaron USD17.500 millones, de los cuales el 54% correspondió a empresas del sector energético. La mora en este segmento se ubica en el 3,1%, manejable, aunque en suba desde el 0,9% de diciembre de 2024, y la cobertura de previsiones del sistema resulta adecuada. Sin embargo, la concentración sectorial en energía introduce un riesgo específico porque una corrección en los precios internacionales del petróleo o el gas podría modificar rápidamente las condiciones de este segmento.

El crédito al consumo depende, en gran medida, de la recuperación del salario real. Si las paritarias del segundo semestre de 2026 logran superar la inflación proyectada, los ingresos reales recuperarán terreno y la mora comenzará a normalizarse paulatinamente. Este es el escenario base que proyectan muchas consultoras especializadas, aunque ubican el piso de la morosidad en el segundo trimestre de 2026. La oportunidad en este segmento existe porque una vez que la mora se estabilice, la demanda de crédito reprimida puede traducirse en una recuperación un poco más vigorosa del financiamiento al consumo. El riesgo es que la inflación se muestre más resistente de lo esperado y postergue ese punto de inflexión.

El crédito corporativo en dólares continuará siendo el segmento más dinámico en el corto plazo, con la condición de que se mantenga la estabilidad cambiaria y el riesgo país no sufra un deterioro abrupto. El BCRA acumula compras por cerca de USD9.000 millones en 2026 y el tipo de cambio se mantiene en torno a los $1.430, lo que genera un entorno propicio para que más sectores, además de la energía, se sumen al mercado de capitales. La diversificación sectorial de las emisiones corporativas sería una señal muy positiva de profundización financiera. El riesgo principal en este segmento es la dependencia de condiciones externas, donde una reversión del apetito global por riesgo generaría un cierre abrupto de esta ventana de financiamiento.

En síntesis, el sistema financiero argentino muestra, en simultáneo, una expansión notable en algunos segmentos y un deterioro preocupante en otros. Leer este fenómeno como un todo homogéneo conduce a diagnósticos incorrectos. El crédito al consumo enfrenta su mayor desafío desde la salida de la pandemia y el crédito corporativo en dólares atraviesa un momento de oportunidad con riesgos acotados. La convergencia de estos dos mercados hacia una dinámica más equilibrada, donde el crédito financie genuinamente la inversión productiva y el consumo sostenible, depende, en última instancia, de que la estabilidad macroeconómica lograda se traduzca en mejoras reales del ingreso. Ese es el verdadero termómetro de la confianza.

Además de reducir subsidios, el problema es definir qué los reemplaza

Por Paul Segal, profesor de Economía en IAE Business School

Los cambios recientes en los subsidios energéticos, incluido el régimen de Zona Fría, reactivaron los argumentos habituales: facturas más altas para los hogares, menores costos para el Estado. Ambos puntos son reales, pero ninguno aborda las preguntas centrales: cuál es el objetivo de los subsidios energéticos y si son un instrumento eficaz para alcanzarlo.

Los subsidios no son buenos ni malos en sí mismos. Desde el punto de vista económico, hay dos razones principales para subsidiar una actividad. La primera es distributiva: los subsidios pueden reducir la pobreza o la desigualdad si abaratan bienes y servicios consumidos en mayor proporción por los hogares de menores ingresos. La segunda es de eficiencia productiva: los subsidios pueden fomentar actividades que generan externalidades positivas, como la vacunación, la educación, la investigación básica o la infraestructura.

En la Argentina, los subsidios energéticos alcanzaron una magnitud muy elevada durante las últimas dos décadas. Según un estudio de investigadores de CEDLAS y la Universidad Nacional de La Plata, los subsidios a la electricidad pasaron de 0,1% del PIB en 2002 a 1,1% en 2015, bajaron a 0,6% en 2019 y volvieron a ubicarse en torno al 1% del PIB en 2022. En 2015, la factura residencial promedio cubría apenas alrededor del 12% del costo de generación eléctrica.

Como política redistributiva, el balance es mixto. Los subsidios energéticos son progresivos en el sentido estándar porque representan una proporción mayor del presupuesto de los hogares de bajos ingresos que el de los hogares de altos ingresos y, por lo tanto, reducen la desigualdad en comparación con eliminarlos. Pero eso no los convierte automáticamente en una buena política redistributiva. La pregunta es cuál sería el uso alternativo de esos recursos. Si el ahorro generado por la reducción de subsidios se utiliza principalmente para bajar impuestos que benefician a los hogares de mayores ingresos, el efecto distributivo será negativo. Si, en cambio, se redirige hacia gasto progresivo, el resultado puede ser muy distinto.

La magnitud del costo de oportunidad es importante. El estudio de CEDLAS señala que el 1% del PIB destinado a subsidios eléctricos en 2022 era similar a la brecha entre el gasto educativo efectivo y la meta histórica del 6% del PIB establecida por la Ley de Educación Nacional. El gasto en educación básica típicamente es más progresivo que los subsidios eléctricos. Reducir subsidios para ampliar ese tipo de gasto podría, por lo tanto, mejorar los resultados para los hogares de menores ingresos.

Incluso dentro de los subsidios energéticos hay diferencias importantes. El Programa Hogar asistía a hogares sin acceso a la red de gas natural mediante subsidios para la compra de gas licuado envasado, es decir, las garrafas utilizadas principalmente por hogares de menores ingresos y familias fuera de la red. Un estudio del Banco Mundial encontró que estaba mucho mejor focalizado en los hogares pobres que los subsidios energéticos más amplios. Pero también era un programa mucho más pequeño, por lo que el beneficio absoluto para los hogares de menores ingresos era limitado.

También hay un problema de eficacia redistributiva. Incluso cuando el objetivo es redistribuir, los subsidios suelen ser inferiores a las transferencias directas de ingresos. Si el Estado quiere transferir $10.000 a un hogar, puede darle el dinero directamente o entregarle el mismo monto mediante precios más bajos de la energía. La primera opción permite que el hogar decida cómo utilizar mejor esos recursos. La segunda obliga a que la transferencia se gaste en energía. Las transferencias directas amplían las opciones; los subsidios las restringen.

Más allá de cuestiones distributivas, la segunda prueba para un subsidio es su impacto sobre la eficiencia productiva. Los subsidios tienden a aumentar el consumo del bien subsidiado. Eso solo es deseable cuando la sociedad quiere más de esa actividad de lo que el mercado produciría por sí solo. La educación, por ejemplo, beneficia no solo a quien la recibe, sino también al conjunto de la economía porque contribuye a elevar la productividad. El consumo de energía, en cambio, suele generar externalidades negativas, en particular por la contaminación.

La energía subsidiada también puede ocultar destrucción de valor. Imaginemos un hotel en Bariloche que es rentable solo porque recibe electricidad y gas fuertemente subsidiados. Desde sus propias cuentas, el hotel puede parecer rentable. Pero si sus ingresos son menores que sus costos una vez incluido el costo asumido por el Estado, entonces la actividad resta ingreso nacional en lugar de sumarlo. Es decir, empobrece al país. La energía barata también desalienta inversiones en eficiencia energética, como mejor aislamiento, sistemas de calefacción más eficientes o equipamiento más moderno.

En la Argentina existe, además, un costo macroeconómico adicional. Buena parte de la electricidad del país se genera con gas natural, por lo que el consumo energético subsidiado aumenta la demanda de un recurso que podría reducir importaciones o generar exportaciones. Los subsidios energéticos tienen, por lo tanto, un costo de oportunidad externo además de un costo fiscal.

Esto no significa que las empresas nunca deban recibir apoyo público. Pero si el objetivo es aumentar la productividad, hay mejores instrumentos: infraestructura, incluida la transmisión energética, transporte, logística, capacidades y tecnología. Estas políticas representan inversiones en capacidad productiva para el país, no un simple traslado de costos de las empresas al Estado. Es más: cuando esas inversiones se concentran en zonas de bajos ingresos, pueden combinar ambos objetivos: aumentar la productividad y mejorar la distribución del ingreso.

Los subsidios energéticos están lejos de ser la mejor política, tanto desde el punto de vista distributivo como desde el productivo. Es importante reconocer que eliminarlos para reducir impuestos no mejora la equidad sino la empeora, porque beneficia principalmente a los hogares de mayores ingresos. Pero eso no convierte a los subsidios en una buena herramienta. La Argentina necesita políticas para reducir la pobreza y la desigualdad y aumentar la productividad, y en ambos casos existen instrumentos mejores: servicios públicos progresivos, transferencias focalizadas e inversiones en infraestructura, capacidades y tecnología. La pregunta decisiva no es solo si se reducen los subsidios, sino qué los reemplaza.

Fuente/Copyright: IAE Business School