- Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil >

Índice

- Eduardo Fracchia: Estabilidad con tensiones: el nuevo equilibrio de la economía argentina

- Marina Dal Poggetto: Mejora el frente externo, se endurece el fiscal

- Carolina Donnelly: El impacto económico de Ormuz, más allá del petróleo

- Paul Segal: El crecimiento requiere política industrial, y la política industrial requiere capacidad estatal

- Lucas Pussetto: Por qué la nueva macro puede acelerar la adopción de IA en Argentina

- Damián Falcone: ¿Invertir o esperar? El desafiante riesgo político en Argentina

Estabilidad con tensiones: el nuevo equilibrio de la economía argentina

Eduardo Fracchia, profesor de Economía en IAE Business School

La geoeconomía gana cada vez más peso en el análisis de la coyuntura y del largo plazo. En ese marco, la guerra de Irán —calificada por la máxima autoridad en ética de la guerra, Michael Walzer, como una contienda injusta— plantea desafíos relevantes para nuestro país. El escenario de estanflación global resulta particularmente complejo: los aumentos del precio del crudo ya no tienen el mismo impacto que en las crisis del petróleo de los años 70, en gran medida porque su uso es hoy más eficiente. Aun así, es esperable una mayor inflación de costos y una retracción de la actividad a nivel mundial. Para la Argentina, un aumento de USD 10 en el precio del crudo implica aproximadamente USD 1.000 millones adicionales de exportaciones. Sin embargo, este contexto de incertidumbre también conlleva caída en los precios de los activos de riesgo, condiciones financieras globales más restrictivas y mayores dificultades para reingresar a los mercados de capitales, especialmente para refinanciar una deuda significativa.

En el plano interno, la economía argentina no atraviesa una recesión generalizada. Desde hace meses se consolida un diagnóstico productivo de carácter dual: mientras algunos sectores avanzan, otros muestran claros signos de debilidad. La actividad se ha resentido en componentes clave del PIB, particularmente el consumo, afectado por el endurecimiento monetario y las altas tasas de interés, cuyo efecto contractivo persiste aun cuando estas han comenzado a descender. Si el gobierno profundiza su estrategia antiinflacionaria en línea con la curva de Phillips, podría producirse un aumento del desempleo y una caída adicional de la demanda agregada. El período de mayor estabilidad y expansión reciente se ubica entre 1991 y 1998, durante la convertibilidad – con la excepción del efecto “tequila”- mientras que el esquema actual presenta similitudes más marcadas con la etapa recesiva de 1999-2001, asociada a un ancla cambiaria inconsistente.

Uno de los principales cuellos de botella es la escasez de crédito. El financiamiento al sector privado representa apenas el 12% del PIB, muy por debajo de niveles observados en otros países: 103% en Chile, 88 % en Europa y 220% en Estados Unidos. Esta restricción impacta directamente sobre el consumo, que continúa debilitándose, y sobre la capacidad de los hogares para sostener su nivel de vida. A esto se suma una caída del salario real cercana al 7% respecto al final del gobierno anterior, tomando como referencia los años 2017 y 2018 para las ponderaciones.

En este contexto, los sectores con menor competitividad enfrentan desafíos crecientes. Según JP Morgan, industrias como la farmacéutica, la química y la de maquinaria presentan rezagos significativos, mientras que el sector textil se torna prácticamente inviable bajo las condiciones actuales. En contraste, el agro pampeano mantiene niveles elevados de competitividad.

Desde el frente externo, se proyecta para 2026 una balanza comercial ampliamente superavitaria que, debido al nivel del tipo de cambio real, se traduce en un déficit moderado de cuenta corriente, cercano al 1% del PIB. Este dato, junto con cierta estabilidad de precios y un superávit fiscal primario, aleja el riesgo de una crisis sistémica como las de 1994, 2002, 2008 o la derivada de la pandemia. Los fundamentos macroeconómicos son, en general, sólidos, con una excepción relevante: el tipo de cambio real se encuentra atrasado y podría apreciarse aún más en los próximos meses debido a la estacionalidad de la liquidación de divisas del sector agroexportador. Además, el mercado cambiario continúa parcialmente intervenido. En este marco, avanzar hacia una mayor flotación y en la normalización del acceso al mercado de cambios —incluyendo a las empresas— aparece como un paso necesario, aunque no exento de controversias, especialmente tras la experiencia reciente de dolarización de portafolios por parte de los individuos.

En términos de política económica, resulta positivo que el Banco Central esté acumulando reservas, aunque sería deseable acelerar este proceso para contribuir a una reducción del riesgo país, que permanece elevado y sin mejoras sustanciales. La política monetaria, sin embargo, ha mostrado inconsistencias desde el inicio de la gestión. En este sentido, es un dato alentador la recomposición gradual de la demanda de dinero en pesos.

En el plano social y político, comienza a evidenciarse una creciente fatiga. La persistencia de dificultades económicas, sumada a episodios de corrupción que involucran a funcionarios de alto nivel, erosiona la confianza y la credibilidad. Este fenómeno, que los economistas denominan “fatiga por reformas”, se refleja también en los indicadores de opinión pública: según la consultora Haime, la imagen positiva del presidente se ubica en torno al 34 %, el nivel más bajo desde el inicio de su gestión.

La inflación, por su parte, muestra una dinámica que, si bien más contenida que en el pasado reciente, sigue siendo persistente y afecta la paciencia social respecto del proceso de estabilización. Aumentos en rubros como carne, combustibles y servicios públicos han incidido en esta trayectoria. Se trata de un fenómeno complejo de reducir, aunque no se espera una aceleración abrupta como la que siguió al Plan Austral tras su primera etapa de éxito.

La recaudación fiscal presenta señales de debilidad, lo que podría exigir nuevos recortes del gasto público para sostener el superávit. La caída del consumo impacta negativamente sobre el IVA y los impuestos internos, mientras que la menor rentabilidad empresarial reduce la recaudación por impuesto a las ganancias. En este contexto, la reducción de impuestos distorsivos aparece limitada, dado que estos aportan cerca de 8 puntos del PIB, de los cuales aproximadamente la mitad corresponde a Ingresos Brutos.

Hacia adelante, el escenario más probable – con una probabilidad estimada del 60%- es la continuidad de una inflación mensual en el rango de 2% a 2,5%, acompañada de una actividad económica débil o en leve retroceso, con excepción de algunos sectores dinámicos que, sin embargo, generan poco empleo. Un escenario optimista, con una probabilidad del 20%, supone la aparición de “brotes verdes”, mayor dinamismo económico y una estabilización acompañada de mejoras institucionales. El escenario adverso, también con un 20% de probabilidad, contempla un deterioro social más profundo, con aumento del desempleo y mayor inflación, aunque aún dentro de niveles controlables.

En definitiva, la Argentina enfrenta una dinámica de cambio estructural de largo plazo. Comprender este proceso y actuar en consecuencia resulta clave. La evidencia sugiere que el mercado, operando de manera aislada y sin una estrategia de desarrollo productivo ni políticas industriales – como podría ser el RIGI-, difícilmente garantice mejoras sostenidas en el bienestar colectivo.

Mejora el frente externo, se endurece el fiscal

Marina Dal Poggetto, profesora de Economía en IAE Business School

La extensión de la guerra en Medio Oriente acelera la mejora en las cuentas externas, en un contexto en el que, para sostener el compromiso con el ajuste fiscal, el Gobierno Nacional se ve obligado a pisar más el gasto y a buscar fuentes de financiamiento alternativas (domésticas y con garantías de organismos internacionales) para manejar el programa financiero. Todo esto ocurre en un escenario donde el shock de precios internacionales, sumado a la decisión de retomar la agenda tarifaria después de las elecciones, mantuvo la inflación alta (3,4% mensual en marzo y un proyectado de 2,5% para abril, según nuestro relevamiento de precios), mientras la economía se mantiene estancada (en febrero, la actividad se ubicó 2,6% por debajo de igual mes de un año atrás).

En el frente externo, por un lado, la disparada en el precio del petróleo mejora —y no poco— las proyecciones de balanza comercial y cuenta corriente para 2026. Las exportaciones de energía se ubicarían en torno a USD 15.000 millones (tomando un precio promedio del petróleo de USD 90, que surge de la curva de futuros para los meses restantes), frente a los USD 11.000 millones de 2025. En minería, la mejora es similar: USD 7.700 millones frente a USD 5.600 millones en 2025, fundamentalmente por el precio del oro. La exportación de carne ya representa el 5% de las ventas externas y podría superar los USD 5.000 millones este año.

A contramano, los mejores precios y cantidades de la cosecha son compensados por la salida extraordinaria de stocks de soja en 2025, producto de la eliminación de la brecha cambiaria y, fundamentalmente, de los incentivos exportadores (vía baja transitoria de retenciones), en un contexto en el que China aprovechó para recomponer stocks en medio de la disputa arancelaria con Estados Unidos. Con los nuevos precios, las exportaciones agrícolas de los cuatro principales productos y sus derivados se acercan a los USD 32.000 millones y dejan de caer. Por lo pronto, elevamos nuestra proyección de exportaciones de bienes para 2026 a casi USD 100.000 millones (+13% interanual).

Del lado de las importaciones, la aceleración del cambio de régimen, en medio del apretón monetario electoral, coordinó un fuerte desplome. En los primeros tres meses del año se ubican en torno a USD 5.450 millones por mes, 7,3% por debajo de los niveles de un año atrás, cuando todavía operaba el impacto pleno de la eliminación del impuesto PAIS. Recién en marzo se observó una suba de 1,7% interanual, tras caídas cercanas al 12% en los primeros dos meses del año. Lo que sí se observa es un claro cambio en la composición y en el origen de las importaciones. En el primer trimestre, las compras de bienes de consumo y autos representan el 20% del total, frente al 13% que representaban en 2023. A su vez, las importaciones desde China explican el 25% del total, frente al 20% que representaban en 2023.

El desarme de stocks resultante del cambio de régimen en la economía, exacerbado por el apretón monetario preelectoral, rompió, al menos por ahora, la elasticidad entre importaciones y nivel de actividad, aun con un tipo de cambio apreciado. Hacia adelante, la dinámica dependerá de dos factores:

La capacidad del Gobierno de revertir la actividad, en un delicado equilibrio entre seguir bajando las tasas de interés —buscando desarmar la mora en bancos y entidades no bancarias, especialmente en consumo— y reactivar el crédito, mientras el tipo de cambio actúa como ancla, con un BCRA comprando dólares. En los últimos dos meses, la economía volvió a operar con tasas negativas para el ahorro, pero con tasas activas que siguen siendo elevadas, particularmente en el crédito al consumo.

El grado de avance del desarme de stocks hacia niveles más consistentes con las actuales condiciones de financiamiento.

En este contexto, corregimos al alza nuestra proyección de balanza comercial (CIF-FOB) a USD 21.000 millones (frente a los USD 11.300 millones de 2025) y mejoramos la estimación del déficit de cuenta corriente a 0,1% del PIB (-USD 750 millones), con una balanza de servicios reales relativamente estable y un aumento en el margen de los servicios financieros (producto del incremento en los pagos de intereses del sector privado, las provincias y la Nación).

Si bien en 2026 se habilitó el giro de utilidades para compañías extranjeras (USD 1.181 millones en el acumulado del primer trimestre, con USD 869 millones solo en marzo), la disponibilidad de divisas dependerá de lo que ocurra en la cuenta capital: en particular, de la capacidad del sector privado de seguir incorporando deuda a sus balances, de la estrategia de financiamiento de las provincias y, fundamentalmente, del acceso del Tesoro Nacional a los mercados internacionales para refinanciar vencimientos. Por el momento, el Gobierno Nacional evita convalidar las tasas actuales y consiguió garantías de organismos para avanzar con créditos comerciales con bancos extranjeros, buscando asegurar el pago de los cupones de julio sin comprometer la meta de reservas acordada con el FMI. La pared de vencimientos de cara al año electoral sigue siendo el principal desafío.

La variable a monitorear es la formación de activos externos (FAE) de las personas, que desde las elecciones suma alrededor de USD 1.900 millones por mes. En marzo, la FAE alcanzó USD 1.782 millones, similar a la de los meses anteriores. El dato relevante este mes fue una FAE de los bancos por USD 1.600 millones. Recordemos que, desde la apertura de la cuenta capital a personas humanas en abril de 2025, la FAE de individuos acumula USD 36.300 millones, mientras que la de los bancos alcanza USD 3.600 millones.

La mayor oferta de dólares proveniente del sector externo —impulsada por los precios del petróleo y el impacto del desarme de stocks sobre las importaciones— contrasta con una recaudación en caída y un fisco que ajusta el gasto para sostener el equilibrio. En febrero, el gasto cayó 5,9% para compensar una reducción equivalente en los ingresos, sin considerar el aumento de la deuda flotante del Tesoro, que equivale al 20% del gasto mensual, y el superávit fiscal antes de intereses pasó de 1,4% del PIB en 2025 a 0,8% del PIB en los primeros dos meses del año.

La pregunta del millón es: ¿serán suficientes los mayores dólares de la balanza comercial para sostener el carry con tasas negativas en términos reales, cuando la estacionalidad de la oferta de divisas se revierta después de julio/agosto, en un contexto donde buena parte de los dólares comprados por el BCRA se destinaron al pago de deuda? A diferencia de 2025, hoy la banda superior (indexada a la inflación) opera 18% por encima y el margen de política para balancear objetivos, más allá de la narrativa, existe.

El impacto económico de Ormuz, más allá del petróleo

Carolina Donnelly, colaboradora científica en IAE Business School

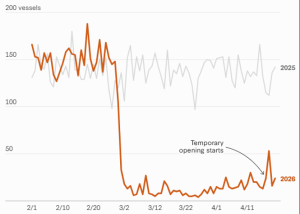

Desde el 28 de febrero, la interrupción del tráfico marítimo por el estrecho de Ormuz y el cierre parcial del espacio aéreo del Golfo están afectando cadenas globales de suministro críticas. La situación todavía está lejos de normalizarse: donde antes transitaban unos 150 buques al día; para fines de abril se registraron cerca de 20.

Tráfico marítimo por el estrecho de Ormuz

Fuente: Starboard Maritime Intelligence/AMTI

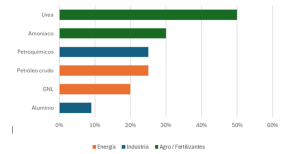

Más allá del impacto directo en el precio del petróleo, la disrupción se propaga por cadenas de valor hiperconectadas y afecta sectores que, a primera vista, parecen estar lejos de la región del Golfo.

% del suministro mundial que transita por el Estrecho de Ormuz

Fuente: Atlantic Council / USGS / S&P Global / Argus, 2026

Uno de los grandes sectores afectados es el agrícola por el aumento en el precio de los fertilizantes. Reuters estima que un tercio del comercio mundial de fertilizantes nitrogenados (urea y amoníaco) pasa por Ormuz, y que el Golfo aporta cerca de la mitad de la urea comercializada. Con mayores costos logísticos y energéticos, los precios subieron rápidamente: la urea acumula una suba del 50% desde el inicio del conflicto, con una velocidad superior a la observada tras la invasión de Ucrania en 2022, y el Banco Mundial registró un aumento mensual del 26% en el índice agregado de fertilizantes. En paralelo, el precio de los alimentos ya enfrenta presiones alcistas por el encarecimiento de la energía y del transporte. Si a eso se suma un mayor costo de fertilización, podrían aumentar también los precios internacionales de granos, profundizando la presión sobre los precios de los alimentos.

Para Argentina, esto significa que los granos y oleaginosas puedan cotizar más alto por la disrupción de la oferta global; pero el costo de producción también sube, ajustando aún más el margen del productor agropecuario que ya se ve presionado por la macro local.

Otra industria afectada es la del aluminio. Aunque es uno de los metales más abundantes del planeta, producirlo requiere enormes cantidades de energía, lo que lo hace estructuralmente dependiente del gas natural. La región del Golfo representa alrededor del 9% de la oferta mundial de aluminio, y varias plantas ya reportaron daños, recortes de capacidad o problemas para abastecerse de gas. El precio del metal acumula una suba de alrededor del 4% desde el inicio del conflicto, y el efecto puede sentirse en sectores tan diversos como construcción, envases, automotriz o electrónica.

En el caso de los petroquímicos, el impacto puede generar oportunidades para Argentina. El Golfo explica aproximadamente el 15% del suministro global de polietileno y 9% de polipropileno (materiales que se usan para packaging, autopartes, insumos médicos, juguetes y bienes de consumo masivo). La disrupción del GNL hizo que la producción en Medio Oriente se viera afectada, beneficiando a productores con gas barato fuera del eje afectado.

Empresas estadounidenses abastecidas con gas doméstico barato, como LyondellBasell, ganaron competitividad y aumentaron exportaciones. Las acciones de esta empresa subieron un 84% en lo que va del año, y su CFO planteó: «El polipropileno del Medio Oriente está atrapado en la región; eso le da a América del Norte la oportunidad de exportar.» Incluso si el estrecho reabriera mañana, analistas estiman que la recuperación de la cadena petroquímica podría tomar hasta nueve meses. En ese sentido, Vaca Muerta posiciona a Argentina como uno de los pocos jugadores con capacidad de desarrollar petroquímica competitiva.

A todo esto, se le suma el encarecimiento del flete aéreo. El desvío de rutas aéreas y mayores riesgos en hubs logísticos del Golfo encarecieron fletes para productos transportados por avión, como farmacéuticos y electrónica de consumo.

En conclusión, el cierre de Ormuz no genera solo una suba del precio del petróleo, sino que impacta cadenas de suministro enteras construidas sobre supuestos de estabilidad que ya no se sostienen del todo. Para quienes deciden, esto significa que el mapa de riesgos debe tener en cuenta la geografía de la producción global para saber dónde están los nodos críticos, qué tan expuesta está la propia cadena, e identificar oportunidades.

El crecimiento requiere política industrial, y la política industrial requiere capacidad estatal

Paul Segal, profesor de Economía en IAE Business School

En el siglo 21 América Latina logró lo que durante décadas pareció imposible: estabilidad macroeconómica. Y, sin embargo, no creció. Ese es el problema central que el Banco Mundial pone sobre la mesa en su nuevo informe para la región. Concluye que la estabilidad no alcanza y que se necesita una política industrial efectiva – algo que ningún manual de estabilización hubiera anticipado hace veinte años.

Hoy la región no está en crisis. Está en un equilibrio de bajo crecimiento: expansión modesta, productividad débil y mercados laborales dominados por la informalidad y empleos de baja calidad. El diagnóstico del Banco Mundial es claro: el problema de fondo es estructural. Las empresas invierten poco, las tecnologías no se difunden lo suficiente y muchas economías siguen atrapadas en actividades de baja productividad. La estabilidad macro es necesaria, pero no alcanza.

¿Qué sí alcanza?: la evidencia histórica e internacional sugiere que para hacer más atractiva la inversión, no basta con eliminar regulaciones y «ordenar los precios». Se necesita un Estado que provea infraestructura y bienes públicos de calidad, pero también intervenciones más específicas: facilitar la adopción y difusión de tecnologías, coordinar inversiones complementarias y apoyar innovaciones adaptadas a las condiciones locales. Estas son funciones que los mercados, por sí solos, no realizan.

El propio Banco Mundial señala obstáculos como fallas de coordinación, externalidades de aprendizaje y déficits de información, y propone instrumentos concretos: servicios de extensión tecnológica, plataformas de colaboración público-privada, promoción de exportaciones y sistemas de innovación más articulados. Todo esto requiere algo que suele darse por sentado: capacidad estatal.

El problema es que la capacidad estatal no se improvisa. La brecha de capacidades entre América Latina y Asia Oriental esta particularmente marcada en la frontera tecnológica: Asia Oriental concentra aproximadamente la mitad de las universidades líderes del mundo en rankings de innovación, mientras que América Latina prácticamente no aparece. Una de las consecuencias se ve en los recursos humanos: entre el 25% y el 35% de las firmas en América Latina señalan que la falta de personal calificado limita su expansión, frente a alrededor del 7% en Asia. Pero la diferencia no es solo de educación: es de décadas de inversión pública en instituciones que conectan el conocimiento con la producción. Asia construyó esas instituciones y América Latina, en muchos casos, las desmanteló.

Brasil ofrece el contraste más ilustrativo dentro de la región: EMBRAPA, su instituto de investigación agrícola, transformó vastas regiones improductivas en una potencia agroexportadora precisamente porque el Estado invirtió de forma sostenida en capacidades científicas descentralizadas, y en su articulación con el sector privado. El mismo Brasil que construyó EMBRAPA fracasó en la industria naval porque subsidió sin construir capacidades – las empresas nunca desarrollaron la absorción tecnológica necesaria para sobrevivir sin apoyo estatal. La distinción importa: no es el gasto lo que genera capacidad productiva, sino la institución que lo organiza.

Esto lleva al punto central: la capacidad estatal no es un dato, es una construcción. La experiencia de México a mediados del siglo XX lo ilustra bien. Como muestra la historiadora económica y empresaria Aurora Gómez-Galvarriato, el Instituto Mexicano de Investigaciones Tecnológicas (IMIT) fue creado mediante una acción pública deliberada, impulsada por el Banco de México y bancos de desarrollo. El instituto ayudó a las empresas a adoptar tecnologías, ofreció investigación aplicada y contribuyó a innovaciones. Entre sus aportes más concretos, el IMIT desarrolló procesos para la producción de harina de maíz estabilizada que sirvieron de base para plantas industriales en México y en el exterior, además de tecnologías para aprovechar residuos agrícolas como el henequén y el bagazo de caña. Fue una pieza clave en la construcción de capacidades tecnológicas donde antes no existían.

Ese tipo de capacidades lleva años en construirse. Requiere financiamiento, coordinación, formación técnica y continuidad institucional. No surge espontáneamente del mercado, ni puede reconstruirse rápidamente una vez perdido. El IMIT era exactamente ese tipo de institución —parte de la infraestructura productiva del país durante el llamado milagro mexicano—. Fue desmantelado en la década de 1990, en un giro neoliberal que tendió a ver estas instituciones más como costos que como inversiones. La experiencia posterior no confirma esa apuesta: desde entonces, México ha registrado un crecimiento per cápita débil incluso para los estándares latinoamericanos, y muy inferior al de su propia etapa de industrialización de mediados del siglo XX.

Corea del Sur no construyó una industria siderúrgica mundial dejando todo al mercado: creó POSCO como empresa estatal, contra el consejo del Banco Mundial, y la rodeó de instituciones, crédito dirigido y requisitos de desempeño. El litio argentino podría seguir una lógica similar, si existen las instituciones para sostenerla. Hay aquí una ironía: el mismo Banco Mundial que hoy recomienda fortalecer la capacidad estatal para la política industrial aconsejó en su momento no crear POSCO. La evidencia terminó dándole la razón a Corea.

Argentina enfrenta hoy el riesgo de repetir el error mexicano. Los recursos minerales del país —incluido el litio y otros insumos clave para la transición energética— no son solo una fuente de divisas. El propio Banco Mundial señala que la región concentra alrededor del 50% de las reservas mundiales de litio, pero advierte que esa riqueza no es en sí misma una garantía de desarrollo. Lo que determina si un recurso natural genera capacidades productivas o simplemente rentas extractivas es: la existencia de ecosistemas de innovación que vinculen empresas mineras, proveedores locales, universidades e instituciones públicas. En Argentina, el Banco Mundial trabaja junto con empresas mineras y universidades para identificar perfiles de calificación asociados a los nuevos proyectos de litio y traducirlos en trayectorias de formación vinculadas a contratación efectiva. Es exactamente el tipo de coordinación institucional que el INTI, el sistema científico y las universidades públicas están en condiciones de sostener —si no se los debilita antes de que la oportunidad madure.

Instituciones como el INTI y las universidades públicas cumplen funciones que van más allá del gasto corriente: forman parte de la infraestructura productiva. Su debilitamiento puede aliviar restricciones fiscales en el corto plazo, pero también puede cerrar las ventanas de oportunidad que la transición energética está abriendo.

La política industrial en la región ha tenido resultados mixtos en el pasado. Pero eso es una razón para mejorarla, no para descartarla. La clave es construir las capacidades que permitan sostener la inversión privada y la adopción de nuevas tecnologías. Sin eso, será difícil superar los problemas de baja inversión y baja productividad que caracterizan a la región.

Por qué la nueva macro puede acelerar la adopción de IA en Argentina

Lucas Pussetto, profesor de Economía en IAE Business School

En los últimos años, una parte importante de la discusión económica argentina estuvo dominada por las urgencias: inflación alta, volatilidad cambiaria, restricciones externas, tasas reales negativas y ausencia de crecimiento. En ese contexto, muchas decisiones empresariales se tomaban en modo defensivo. La prioridad era administrar la incertidumbre, proteger el capital de trabajo, intentar no perder rentabilidad y sostener operaciones en un entorno difícil de prever.

El escenario actual plantea un desafío distinto. Más allá de los debates abiertos sobre el ritmo de recuperación, el valor del tipo de cambio o la sostenibilidad del programa económico, las empresas comienzan a percibir un cambio de régimen con implicancias muy concretas: menor capacidad de trasladar aumentos de costos a precios, consumidores más sensibles, competencia más exigente y presión creciente sobre la rentabilidad. En términos simples, la macroeconomía se estabiliza, pero también empieza a disciplinar. Y en ese nuevo contexto, la eficiencia deja de ser deseable y pasa a ser condición de competitividad.

Esta transformación puede tener una consecuencia relevante y todavía poco analizada: acelerar la adopción de IA en el sector privado argentino. La IA es, sin duda, una de las principales revoluciones tecnológicas en curso. Pero su adopción en las empresas no responde únicamente a la novedad, sino cada vez más a una lógica económica vinculada con las mejoras en la productividad en un contexto donde los márgenes son más estrechos.

Cuando una firma podía convivir con ineficiencias operativas, procesos redundantes o decisiones lentas sin comprometer seriamente sus resultados, el incentivo a transformar era menor. Hoy, cuando cada punto de rentabilidad cuenta, ese margen de tolerancia se reduce. La inflación deja de ocultar ineficiencias y la competencia obliga a revisarlas. En ese contexto, la IA empieza a jugar un rol tangible como herramienta para hacer mejor lo que ya se hace.

A nivel global, esta transición ya está en marcha. Más de la mitad de los trabajadores utiliza herramientas de IA en su actividad cotidiana con distintos niveles de intensidad, y las habilidades más demandadas no son solo técnicas, sino aquellas vinculadas a mejorar productividad, toma de decisiones y eficiencia operativa. Las oportunidades para las empresas son múltiples, pero lo relevante no es el catálogo de usos sino su impacto económico. La IA permite tomar mejores decisiones comerciales, optimizar procesos, reducir costos operativos, mejorar la calidad del servicio y escalar sin aumentar proporcionalmente la estructura.

Argentina, además, presenta algunos incentivos particulares para este proceso. La escasez histórica de capital obliga a utilizar mejor los recursos disponibles. La volatilidad acumulada generó una cultura empresaria acostumbrada a adaptarse. Y existe una base de talento profesional y tecnológico competitiva en múltiples sectores. Si estos activos se combinan con un entorno macroeconómico más ordenado, el potencial de adopción puede ser significativo.

Por supuesto, incorporar IA no garantiza resultados automáticos. Muchas iniciativas fracasan por problemas menos tecnológicos que organizacionales, como la mala calidad de los datos, los procesos deficientes, los objetivos difusos, la falta de liderazgo o la resistencia cultural. En muchos casos, el principal desafío no es la falta de tecnología, sino la falta de decisiones.

Tampoco debe perderse de vista la dimensión agregada. Si la adopción se extiende más allá de casos aislados y alcanza a un número amplio de firmas -especialmente medianas empresas-, el impacto puede trascender los balances individuales. Más productividad empresarial implica, potencialmente, más competitividad, más inversión y mayores posibilidades de crecimiento sostenido.

La nueva macroeconomía argentina no asegura crecimiento por sí sola, pero sí redefine los incentivos. Y en ese nuevo mapa, la IA deja de ser una opción tecnológica para convertirse en una variable económica central porque en un entorno donde los márgenes se reducen, la productividad es una necesidad.

¿Invertir o esperar? El desafiante riesgo político en Argentina

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

¿Cómo tomar decisiones de largo plazo, con información de corto? Ciclos políticos de cuatro años, junto con elecciones intermedias, someten casi de manera continua a la economía a los vientos de la política. Si bien esto sucede en todos los países, la diferencia de Argentina respecto de nuestros vecinos es el replanteo radical de la organización económica en cada elección. La pregunta que enfrentan hoy las empresas es, en consecuencia: ¿cómo tomar decisiones de negocio sólidas, en un entorno donde la incertidumbre es la única constante?

En su centenaria obra “Risk, Uncertainty and Profit” (1921), Frank Knight estableció una distinción fundamental: el riesgo es calculable (existe una distribución de probabilidad conocida o estimable), mientras que la incertidumbre genuina describe situaciones donde esa distribución simplemente no existe, porque los eventos son únicos o las reglas de juego pueden alterarse de raíz. Los eventos políticos extremos y, en particular, la posibilidad de un cambio abrupto en la organización económica es el caso típico de incertidumbre knightiana. No se trata de estimar si la probabilidad de un giro de política es de un 30% o 60%, si no de reconocer que, incluso esa estimación, es ilusoria cuando el resultado depende de coaliciones aún no formadas y de reacciones sociales imposibles de modelar con datos del pasado.

Por otra parte, el modelo de Gilboa y Schmeidler, publicado bajo el nombre «Maxmin expected utility with non-unique prior» (1989), ofrece una respuesta normativa a este problema. Ante la imposibilidad de estimar probabilidades con precisión, el decisor racional no debería optimizar su decisión para el escenario más probable, si no para el peor escenario tolerable dentro del conjunto de resultados plausibles. En términos prácticos, esto implica que las decisiones de inversión, financiamiento y expansión deben evaluarse no por su rendimiento esperado en un único escenario, si no por su desempeño en el escenario más adverso creíble. Una empresa que solo sobrevive si gana el candidato preferido por el mercado, no está gestionando incertidumbre – está apostando.

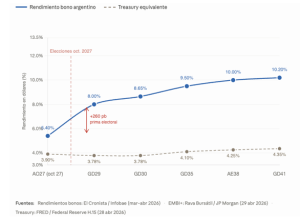

Ante esta incertidumbre, el mercado financiero argentino ofrece señales concretas sobre el riesgo asociado a distintas alternativas políticas. El Bonar 2027 (AO27) vence el 29 de octubre de 2027 – dentro del actual mandato presidencial – rinde 5,4% en dólares en el mercado secundario. En cambio, el Bonar 2029 rinde 9% y el AL29 rinde 8,1%. La prima implícita poselectoral ronda los 450–500 puntos básicos mientras que la prima preelectoral está en el rango de 180-220 puntos básicos. El mercado no está descontando un default seguro después de 2027, está descontando incertidumbre sobre quién paga y bajo qué reglas.

En el plano de la economía real también se observan señales claras. El RIGI (Régimen de Incentivo para Grandes Inversiones), creado por la Ley de Bases de julio de 2024, es un esquema de beneficios fiscales, aduaneros y cambiarios diseñado para atraer inversiones superiores a 200 millones de dólares en sectores estratégicos. Algunos de estos son: energía, minería, infraestructura y tecnología. Su objetivo es garantizar estabilidad regulatoria por 30 años y la libre disponibilidad de divisas. Su utilidad central es reducir la prima de riesgo de largo plazo que el mercado le exige a Argentina, al blindar contractualmente las inversiones de gran escala contra cambios de gobierno. Así, es posible ofrecer a los inversores una certeza jurídica que el mercado de bonos soberanos no puede garantizar por sí solo. Como consecuencia, al mes de abril de este año, los proyectos presentados superan los USD 94.965 millones, una suma muy considerable para nuestro país.

Las empresas deben tomar decisiones todo el tiempo. Aún en escenarios complejos, el negocio debe seguir funcionando. Incluso postergar una decisión es adoptar una postura corporativa. Veamos algunas herramientas simples pero útiles para administrar la incertidumbre:

Coberturas: identificar las principales exposiciones de la empresa a, por ejemplo, la tasa de interés, el tipo de cambio y la inflación, y cubrirlas. Las coberturas financieras incluyen forwards, opciones sobre commodities y deuda en moneda local. Las coberturas operativas abarcan la diversificación de proveedores, las cláusulas de revisión de precios y las reservas de liquidez, entre otras.

Definición de escenarios: construir escenarios severos pero verosímiles, que contemplen: cambios en la disponibilidad de divisas, capacidad de importar o exportar, tasas impositivas y control de precios. Para cada escenario, definir qué decisiones tomaría la empresa y cómo la impactarían. No conocemos el futuro, pero la historia argentina provee suficientes referencias para imaginar los giros posibles.

Disparadores de acción: establecer umbrales observables – tipo de cambio, aranceles o resultado electoral – que activen automáticamente protocolos de respuesta predefinidos. La ventaja es que desacopla la decisión – tomada en calma – de la ejecución bajo presión, evitando la improvisación en el peor momento.

En su libro “La era de la turbulencia” (2007), Alan Greenspan señala que gestionar es riesgo, es mantener una conducta contra-cíclica. Identificar los ciclos del mercado y pensar los siguientes movimientos, no los inmediatos, los de mediano plazo. Este comportamiento permite prepararse para los distintos escenarios y tomar decisiones de negocio más sólidas y resilientes. No se trata de evitar los riesgos sino de identificarlos y responder con las estrategias adecuadas para sostener el crecimiento del negocio.

Prima política en Argentina

Fuente/Copyright: IAE Business School