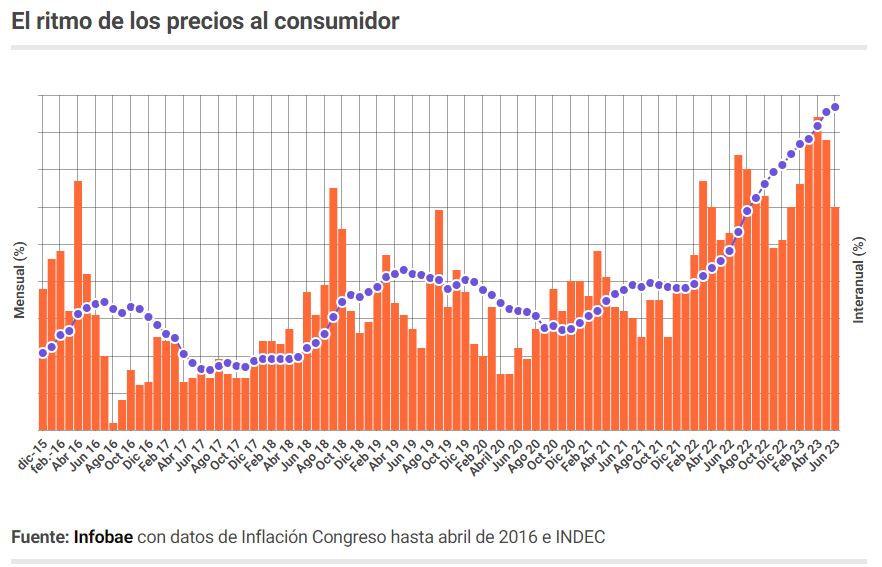

La inflación por encima del 100% anual es el dato emergente más concreto para explicar que todas las variables de la economía están lanzadas a una dinámica de alta nominalidad que se prevé no se va a revertir en los próximos meses. Para refrendar este análisis, los expertos ponen el foco en la cantidad de pesos en la plaza, pero también en el indomable déficit fiscal y el permanente debilitamiento de las reservas internacionales en las arcas del Banco Central.

En este aspecto, cobra relevancia que el Gobierno vuelve a apelar a la emisión de moneda para financiar el desequilibrio de sus cuentas, mientras el equipo económico sigue buscando un entendimiento con el Fondo Monetario Internacional (FMI).

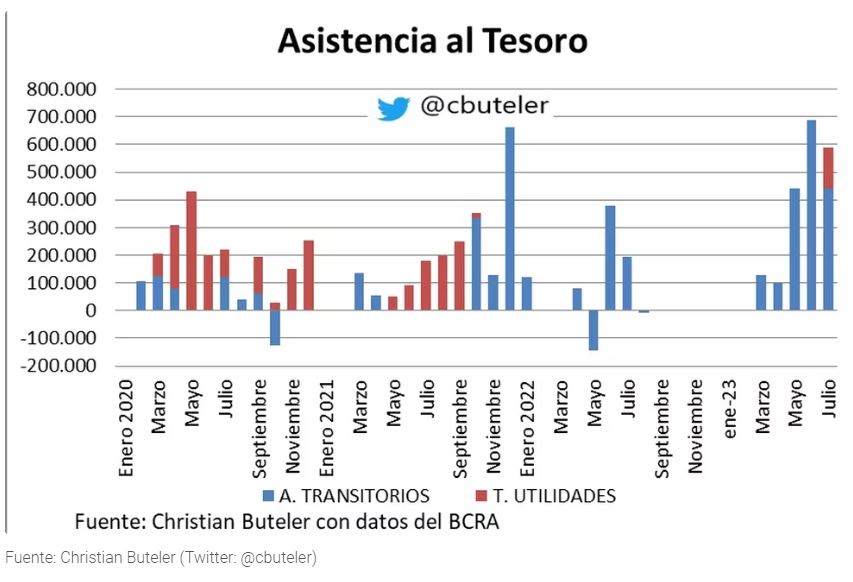

Un informe de Portfolio Personal Inversiones destacó que en concepto de Adelantos Transitorios que efectúa el Banco Central al Tesoro se emitió en las últimas tres semanas $1,28 billones, un cálculo en el que se incluyen los “$688.000 millones del 30 de junio -para comprarle yuanes y DEG al BCRA para afrontar el pago al FMI- y $400.000 millones el 7 de julio -$260.000 millones para comprarle dólares al BCRA para pagar cupones de Globales y Bonares, y $140.000 millones para cubrir necesidades fiscales-”.

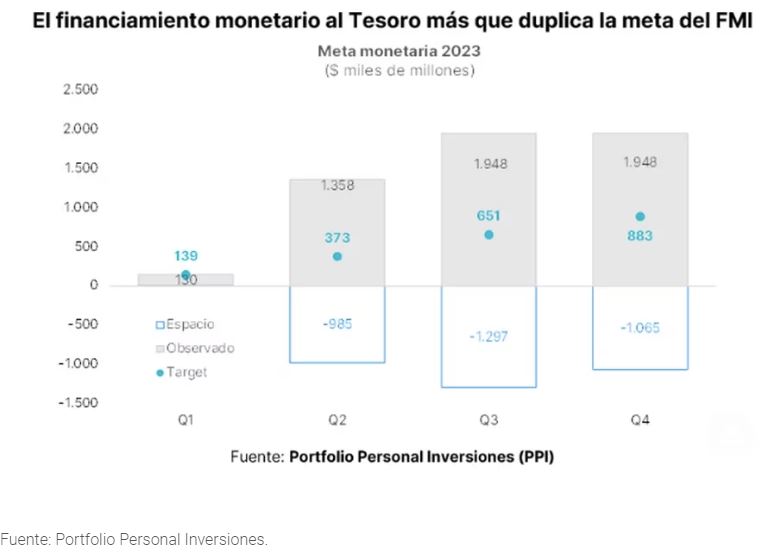

“Así, la asistencia monetaria directa acumulada en 2023 treparía a $1,95 billones”, refirió Portfolio Personal, frente a una meta de emisión de $883.000 millones establecida en el acuerdo de facilidades extendidas con el FMI. “En otras palabras, transcurrido poco más de la mitad del año, el desvío sobre la meta anual ya es de 120,6%. Si bien en Washington estaría trabajándose sobre una recalibración de los targets, una falta tan flagrante no debe estar contribuyendo a acercar las partes”, agregó.

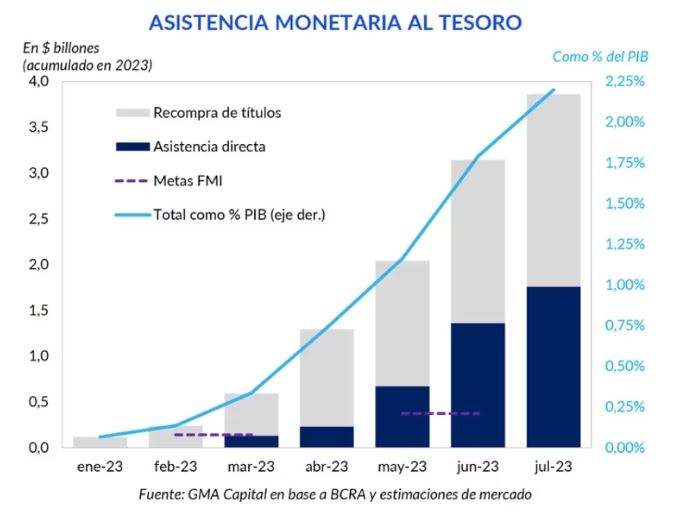

En siete meses de 2023 la asistencia monetaria por todo concepto alcanza el 2,2% del PBI

Un informe de GMA Capital describió que “si le sumamos la impresión de pesos para la recompra de títulos públicos, la asistencia total supera $3,8 billones. Esto equivale a 2,2% del PBI solo en los primeros siete meses del año. Por otro lado, entre enero y mayo se inyectaron $2,97 billones en la economía luego de que los bancos hayan integrado títulos públicos como encajes, una operación monetariamente expansiva”.

“Se sabe que el fenómeno de la inflación es de naturaleza macroeconómica, que aparece y se sostiene en el tiempo cuando la política económica resulta displicente y el Gobierno se excede en el uso del poder de señoreaje -emisión de dinero-”, comentó Juan Manuel Garzón, economista del Ieral de la Fundación Mediterránea.

“La dinámica inflacionaria actual no solo se deriva de excesos monetarios pasados por asistencia al sector público para financiar déficit operativo, sino por comportamientos inerciales ante la ausencia de medidas concretas en un contexto de tensiones políticas, principalmente dificultades autogeneradas”, explicó Martín Calveira, economista investigador del IAE Business School de la Universidad Austral.

“La ausencia de anclas nominales en la economía es un aspecto negativo para el eventual objetivo de estabilizar. Más aún si el poder Ejecutivo no expone un programa antiinflacionario concreto”, añadió Calveira.

Desde Portfolio Personal recordaron además que “la toma de Adelantos Transitorios -activo del BCRA y pasivo del Tesoro- está muy cerca de los límites establecidos por la Carta Orgánica. Según nuestras estimaciones, junio dejó un techo de $4,85 billones y el Tesoro ya tomó $4,59 billones con este último giro, dejando un espacio de apenas $252.000 millones ($0,25 billones) hasta fin de mes. El techo de Adelantos Transitorios es función de los ingresos del Sector Público Nacional de los últimos 12 meses y de la Base Monetaria, por lo que la misma nominalidad irá elevando el techo y dando espacio en alguna medida”.

Tras el dato de inflación de junio “queda una segunda mitad del año predominada por el escenario electoral, que puede complejizar el tema cambiario y empeorar las expectativas de inflación en caso de que se genere algún ‘ruido’ inesperado”, advirtió la consultora ACM.

“En estos cuatro años no hubo cancelación de deuda en dólares, no se redujo la deuda con el fondo y hubo récord de emisión de deuda en pesos, pero siguen faltando dólares. El problema de fondo sigue siendo el déficit fiscal crónico financiado con deuda/emisión. Nos sobran recursos para generar. Pero también nos sobran motivos para gastar de mas.”, evaluó el analista financiero Damian Brik.

Las reservas netas negativas y la demanda preelectoral de dólares también representan un riesgo que se suma al excedente monetario

Como conclusión, los analistas de GMA Capital enfatizaron que “por fuera de las fuentes de expansión de la oferta monetaria existen varios riesgos latentes que pueden debilitar aún más la demanda de dinero y presionar de esa forma a los precios. El estado calamitoso de las reservas netas, que se ubican en terreno negativo por USD 7.000 millones, y las rispideces en la negociación con el Fondo pueden desencadenar una dolarización más agresiva de las carteras”.

“A este cóctel, también debemos sumarle la propia transición electoral: si la próxima gestión adelanta que al comienzo se ajustará el tipo de cambio de manera discreta, probablemente los agentes se anticipen y la nominalidad acelere solo producto de las expectativas”, completó el estudio de GMA Capital.