INFORME COMPLETO

ÍNDICE:

Panorama interno-externo: 2024: un año para mirar la política mundial

- Panorama internacional: El dilema del Dragón: entre la desaceleración económica y el dinamismo tecnológico de China

Actividad económica: La actividad económica recesiva tras el comienzo de la digestión de excesos

Sector fiscal: El sesgo contractivo de las correcciones fiscales afecta la recaudación

Sector externo: Apreciación mensual del tipo de cambio real frente a la inflación en nivel alto

Sector monetario y financiero: La gestión monetaria desanclando de la dominancia fiscal

PANORAMA INTERNO-EXTERNO

*Por Lucas Pussetto

2024: un año para mirar la política mundial

En este año la economía argentina está experimentando una profunda transformación. Es normal, por lo tanto, que los empresarios estén atentos a lo que ocurre con las principales variables macroeconómicas, pero su análisis sólo será parcial si no consideran también lo que ocurre en el escenario internacional.

El crecimiento económico en los mayores países del mundo (Estados Unidos, China, Alemania), la geopolítica (el conflicto en Medio Oriente y la interminable guerra entre Rusia y Ucrania) y las decisiones de política económica mundial (la tasa de interés de la Reserva Federal) son algunos de los elementos que hay que monitorear para evaluar su impacto sobre los negocios de distintos sectores y países. Pero hay otro con implicancias potencialmente mayores y que tiende a considerarse sólo tangencialmente: la política mundial.

En 2024 habrá elecciones en países cuya cantidad de habitantes equivale a más de la mitad de la población mundial. Por ejemplo, en febrero hubo elecciones en Indonesia (cuarto país más poblado del mundo -y tercera democracia más poblada- con casi 280 millones de habitantes -3,5% de la población mundial y 5,8% de la población de Asia), pero en los próximos meses también las habrá en otros 7 países que también están dentro de los 10 más poblados (Bangladesh, Brasil, Estados Unidos, India, México, Pakistán y Rusia). La elección presidencial de Estados Unidos será la más relevante, pero es necesario mirar además a otras regiones del mundo porque los resultados electorales serán determinantes para una tendencia que ha ganado relevancia en los últimos años: el debilitamiento de las democracias.

The Economist Intelligence Unit construye anualmente un Índice de Democracia que toma valores de 0 a 10. Los países son calificados en función a 5 aspectos (proceso electoral, funcionamiento del gobierno, participación política, cultura política y libertades civiles) y ordenados según sean democracias plenas (puntajes de 8 a 10), democracias defectuosas (6 a 8), regímenes híbridos (4 a 6) o regímenes autocráticos (menos de 4). Según este criterio, de 167 países para los cuales hay datos, en 2023 sólo 74 podían considerarse democracias (24 plenas y 50 defectuosas). En 34 países se identificaron regímenes híbridos y 59 se consideraron autocracias. En función de la población acumulada para los 167 países, el 45,4% de las personas viven en regímenes democráticos (y sólo el 7,8% en democracias plenas). Casi el 40% de la población vive en regímenes autocráticos y en menos de 10 años el valor global del índice cayó de 5,55 a 5,20. El debilitamiento de los sistemas democráticos es evidente.

A simple vista parece que las democracias se deterioran o directamente se derrumban únicamente en países de ingresos bajos. Es cierto que la situación suele ser crítica en países pobres. Por ejemplo, desde 2020 hubo golpes de Estado en 7 países africanos cuya población acumulada es de casi 155 millones de personas (más del 10% de la población de África). Pero hay países de ingresos medios y altos que son autocracias (como Qatar, Emiratos Árabes Unidos y Rusia) o regímenes híbridos (Turquía). Incluso es sorprendente encontrar algunos de los países más avanzados calificados como democracias defectuosas (Estados Unidos, Italia y Bélgica, por ejemplo).

En América Latina y Caribe es especialmente notorio. De 24 países de la región, en 11 de ellos el valor del índice en 2023 fue el menor desde 2006. Varios de este último grupo, además, están entre las economías más grandes de la región (Brasil, México, Argentina y Perú, por citar las 5 más grandes de ese subgrupo). Desde 2020 varias democracias defectuosas pasaron a ser regímenes híbridos: Ecuador (18,1 millones de habitantes), El Salvador (6,3 millones), México (128,5 millones) y Perú (34,2 millones). Paraguay (6,8 millones) cayó a esa categoría en 2021 pero en 2023 volvió a ser una democracia imperfecta. Los casos más impactantes, por su población, son sin lugar a dudas los de México y Perú. Esto ha dado lugar a que, como indica el gráfico, en la actualidad más de 286 millones de personas vivan en regímenes híbridos y autocracias (casi 45% de la población).

En la terminología de Acemoglu y Robinson (autores del bestseller “Por qué fracasan los países”), los países con regímenes autocráticos (o los que están cerca de serlo) se rigen por instituciones “extractivas”. Ese conjunto de reglas que influyen en el funcionamiento de la economía y en los incentivos que motivan a personas y empresas, conocido como instituciones, es extractivo cuando tiene como objetivo extraer rentas y riquezas de un subconjunto de la sociedad con la finalidad de beneficiar a otro subconjunto. Y, por el contrario, son inclusivas cuando proporcionan libertad e igualdad de condiciones y oportunidades. La democracia es, ciertamente, una institución inclusiva que, como muestran los datos, ha ido cediendo terreno en la región.

Acemoglu y Robinson demostraron que el desarrollo económico y la prosperidad son en general el resultado de instituciones inclusivas, y que, por el contrario, las extractivas normalmente conducen al estancamiento y la pobreza (aunque en el corto e incluso el mediano plazo sus economías puedan crecer). Las diferencias entre las oportunidades de negocios generadas por una economía vibrante y próspera en comparación con las que produce una economía estancada son demasiado evidentes como para que este punto, de vital importancia, no esté sometido a la consideración de quienes toman decisiones de inversión.

Lucas Pussetto.

PANORAMA INTERNACIONAL

*Por Alejandro Razzotti

El dilema del Dragón: entre la desaceleración económica y el dinamismo tecnológico de China

La economía china, considerada un coloso a nivel mundial por su magnitud y poder adquisitivo, muestra señales de desaceleración. Durante el 2023, el gigante asiático aumentó en 5,2% el Producto Bruto Interno (PBI) cumpliendo con las previsiones oficiales, pero registrando el alza más modesta desde 1990, excluyendo la pandemia.

En consonancia, las principales bolsas del país han enfrentado turbulencias llegando a mínimos históricos a comienzos de 2024. Esto se atribuye a una débil recuperación económica post-COVID-19 y a las tensiones en el sector inmobiliario, entre otros factores. A su vez, la retracción de la inversión privada, tanto nacional como extranjera, pone de manifiesto la necesidad de una normativa más consistente.

Al mismo tiempo, existen retos complejos como la desigualdad socio-económica entre zonas urbanas y rurales, junto con el envejecimiento poblacional, el desequilibrio de género, el declive demográfico y el desempleo juvenil de los graduados universitarios.

En la sesión anual de la Asamblea Popular Nacional –que acaba de finalizar—el primer ministro de China presentó los planes futuros a la nación. En dicho evento, se establecieron ambiciosos objetivos de incremento del PBI de “alrededor de 5%” para 2024 –superando las previsiones del Banco Mundial y del Fondo Monetario Internacional, de 4,5% y 4,6% respectivamente—de una tasa de desempleo urbano del 5,5% y de un índice de precios al consumidor del 3%, entre otras metas.

Además, el premier Li Qiang destacó el rol de la tecnología para ser en el principal motor del progreso chino. Las directrices futuras girarán en torno al “crecimiento de alta calidad” sobre el cuantitativo y las “nuevas fuerzas productivas”, en referencia a un modelo basado en alta tecnología, eficiencia y calidad.

Este énfasis en el dinamismo tecnológico no es un fenómeno aislado. En 2015, China lanzó la propuesta de «Internet + (plus)» con la intención de integrar la red en diferentes industrias como finanzas, atención médica y transporte, fomentando la innovación y la competitividad. Para fines de 2023, su estrategia digital evolucionó hacia «Data x (multiplicar)», una nueva política orientada a maximizar el impacto de los datos como nuevo factor de producción.

China lidera en solicitudes de patentes y es sede de un número significativo de unicornios tecnológicos, solo superado por Estados Unidos. Cuenta con un mercado interno de 1.079 millones de internautas (3,25 veces el tamaño del estadounidense) con una penetración de sólo el 77% del total de la población, según el CNNIC. Finalmente, su papel crucial en el mercado de tierras raras, cobalto y litio lo consolida como un actor predominante en el ámbito tecnológico.

Por su parte, la Iniciativa de la Franja y la Ruta ha impulsado el comercio y la conectividad en más de 150 países desde 2013. En la actualidad, promueve proyectos vinculados con la tecnología de la información, las fintech, la fabricación de automóviles eléctricos y otros sectores basados en la innovación.

Desde esta visión, las tensiones con Taiwán –productor del 90% de los semiconductores más modernos—reflejan las complejidades geopolíticas de China. Mientras intenta ampliar su autosuficiencia, EE.UU. implementa múltiples medidas para restringir el acceso chino a creaciones de avanzada.

Estas características de competidor estratégico en la carrera tecnológica global explican la guerra arancelaria, ejecutada en la administración Trump y continuada por Biden, que afecta al 60% del intercambio bilateral, así como la flamante aprobación del proyecto de ley en Washington DC que podría forzar la venta de TikTok, o de lo contrario, enfrentar una prohibición de funcionamiento.

En este escenario, la gestión de Xi Jinping es probable que priorice la toma de decisiones de gobierno bajo el prisma de la “seguridad nacional”, colocando la ideología por encima del pragmatismo.

El reciente inicio del año del Dragón, emblema mitológico de poder y prosperidad, simboliza las virtudes de inteligencia y liderazgo esenciales para desentrañar los actuales desafíos de China.

Alejandro Razzotti.

PANORAMA INTERNO I

*Por Eduardo Fracchia

Los primeros 100 días de Milei

Se cumplen hoy 100 días del cambio de gobierno, un período de muchos cambios y de un enfoque particular para encarar la gestión por parte del Presidente. La población considera entre buena y regular la actuación del Presidente en un 55%, que coincide con lo obtenido en la segunda vuelta electoral. Este apoyo puede consolidarse si la economía sigue un camino de estabilización con retorno del crecimiento o, por el contrario, puede perder seguidores si el ajuste recesivo desgasta la popularidad.

La actividad está muy resentida, el PIB cae 3,7% trimestre contra mismo trimestre del año anterior. Hay sectores con mucho descenso como el de construcción. En cuanto a la cosecha que es clave, los precios han caído levemente y el volumen esperado es algo menor. Las importaciones están frenadas en parte, se viene resolviendo el tema de la deuda comercial a través del Bopreal.

En el plano de la inflación, es exagerado pensar que íbamos a hiper que supone 50% mensual de aumento, en todo caso estábamos en altísima inflación. Con el ajuste fiscal se encamina el tema. Marzo dará más elevado por motivos estacionales. Es muy difícil cubrirse de la inflación. Se acude al dólar Mep, los plazos fijos han bajado la tasa de interés y ya no protegen. Algunos especulan mediante billetera virtual.

En el plano monetario la base monetaria sigue muy contenida, en los niveles de diciembre. El Central está recibiendo dólares y en unas ruedas más podríamos llegar a las reservas netas positivas. Se especula que podría abandonarse el cepo hacia mediados de año.

Sigue el esfuerzo por reducir el gasto público, los niveles de superávit mencionados son cuestionables porque se asientan en reducción de ingresos reales de jubilados y sector público. La licuación de estos sigue en la línea del ajuste fiscal de Massa. Los ingresos de los jubilados cayeron 35% en la administración Fernández y lo siguen haciendo. Los gastos de la política asociados a la denominada casta no son relevantes, se estiman en 0,4% del presupuesto y 0,16% del PIB. Es una cifra simbólica. El tema de los fondos fiduciarios es relevante, es una caja de 2% del PIB que habrá que volver eficiente. La recaudación tributaria cayó en febrero casi 20% en términos reales. Esto está estrechamente vinculado a la caída de la actividad. Retornaría el impuesto a las Ganancias, algo que nunca se debería haber quitado, es un impuesto clave en el mundo desarrollado.

Falta aún la pata productiva de este modelo recostado en el ajuste fiscal, el deterioro de la competitividad es muy marcado. Estamos 63 sobre 64 países en el ranking de competitividad del IMD, análogo al del WEF. En esta vuelta al crecimiento se juega el éxito de la gestión promercado.

Las tensiones sociales crecientes, ayer 500 piquetes a lo largo del país. En simultáneo, la clase media muy exigida. Sigue la agenda estructural de reformas planteada en el DNU y, en parte, en la ley ómnibus. Se espera un programa exigente con el Fondo Monetario. Queda por verse la gobernabilidad de la gestión ante la minoría en ambas cámaras, es un desafío buscar mayores consensos para impulsar cambios tan profundos en la estructura socioeconómica del país como propone el gobierno.

Eduardo Fracchia.

PANORAMA INTERNO II

*Por Lorenzo Preve

Los empresarios y la incertidumbre

Los empresarios en la Argentina vienen de muchas décadas de fuerte incertidumbre. Temas de tipo de cambio, comercio exterior, cambios regulatorios, recesiones, crisis económicas, precios máximos y volatilidad de tasas de interés entre otras, fueron algunas de las fuentes de incertidumbre que debieron enfrentar. Esto hizo que las reglas de juego se reescribieran con cierta periodicidad, incluso varias veces dentro de un mismo gobierno. Los cambios en nuestro país han estado a la orden del día, nunca más cierta esa célebre frase que dice que la Argentina es un lugar donde “volvés de una ausencia de una semana y cambió todo, pero volvés después de 20 años y no cambió nada…”. Es un país que te desafía permanentemente, cuando crees que aparece una cierta estabilidad, algo cambia y hay que recalcular. Sin embargo, a pesar de eso, hay empresas que están en Argentina desde hace muchas décadas, con mucho éxito, y hay empresas nuevas que surgen, crecen y prosperan.

Si levantamos un poco la mirada, veremos que en el mundo también hay una fuerte dosis de incertidumbre, no quiero entrar al debate de si es mayor o menor que la argentina, simplemente es diferente, suele venir de fuentes distintas. Desde las amenazas de confrontaciones geopolíticas que arrecian, tanto en Europa, como en medio y lejano oriente y varios países de África, las cuestiones políticas y sociales de la gran mayoría de los países de América Latina, y la gran incertidumbre política y fractura de la sociedad en los Estados Unidos. Lo que es interesante es que el impacto de esta incertidumbre en las empresas es muy diferente de país en país.

Creo que esto nos ayuda a reflexionar respecto de cuánto estamos pensando en los riesgos que enfrenta nuestra organización; en cuánta consciencia tenemos respecto de la relación entre la empresa y la incertidumbre. ¿Realmente planificamos incluyendo la incertidumbre en ese plan? A partir de 2003, probablemente motivados por la crisis de principio de siglo, el ataque a las torres gemelas, y la implosión de Enron, los reguladores han comenzado a exigir que las organizaciones muestren que tienen controlados sus riesgos. A partir de allí, la función de “risk management”, antes reservada para la volatilidad de los commodities y variables financieras, ha tomado un sentido mucho más integral en las organizaciones. Por otro lado, es innegable que, a medida que nos adentrábamos en este nuevo siglo, han aparecido numerosos riesgos emergentes que hicieron que las empresas comenzaran a preocuparse respecto del impacto de la mayor complejidad del entorno en sus negocios.

Definiremos riesgo, e incertidumbre, como todo aquello que nos aparta de nuestro objetivo, ya sea de manera favorable o desfavorable. Es decir, si nuestro objetivo está plasmado en nuestro planeamiento estratégico, en nuestro presupuesto del año que viene, o incluso en nuestro plan de mantenimiento o en el plan de ventas, el riesgo es todo aquello que nos aparta de su cumplimiento. Quienes viven en un entorno muy estable, podrían sentir una menor necesidad de tener un plan de gestión de riesgos, y, en el otro extremo, quienes viven en un entorno de gran inestabilidad, no suelen tener muchos incentivos a planificar demasiado, e intentan estar preparados para ir enfrentando los problemas (o aprovechando las oportunidades) a medida que aparecen. Ambos extremos no son buenos: no considerar los riesgos y las oportunidades en una empresa, es tan peligroso como estar todo el tiempo en “modo bombero” apagando incendios. Por medio de un buen plan de gestión de riesgo, podemos anticiparnos a los problemas y a las oportunidades de modo de protegernos o prepararnos para aprovecharlas en el momento que aparezcan. Un modelo de gestión de riesgo nos obliga a pensar de antemano cuáles podrían ser los eventos que nos apartaran de nuestro plan, nos fuerza a hacerles un seguimiento detallado, y a tener los planes de respuesta preparados para el momento en que los debamos utilizar. El procedimiento es sencillo y muy intuitivo, no hay que armar grandes departamentos ni hacer importantes cambios estructurales, se trata mayormente de hacer repensar la manera de trabajar. Nos debemos forzar a anticipar qué podría ocurrir de manera diferente a la esperada, y como nos comportaríamos en caso de que ello ocurra. Si lo inesperado no ocurre, no será un problema, pero en caso de ocurrir algo no planificado, estar preparado hace una enorme diferencia, en algunos casos, la diferencia entre sobrevivir y crecer, o desaparecer.

Lorenzo Preve.

PRECIOS

*Por Martín Calveira

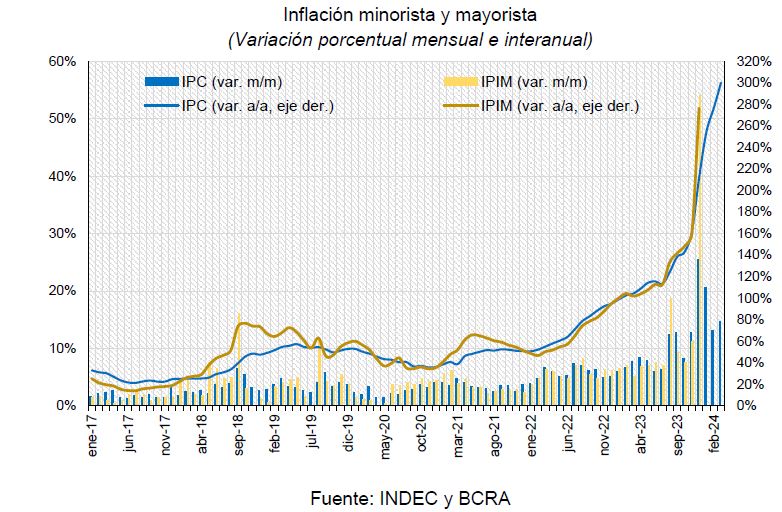

La inflación sigue en desaceleración

- La inflación mensual minorista de febrero se registró en 13,2%. En términos interanuales presentó una variación de 276,2%, el mayor registro interanual desde marzo 1991.

- Las proyecciones de inflación presentadas en el REM del Banco Central informan nivel de un digito a partir del segundo semestre del año. En ese sentido, principalmente la dinámica de la primera mitad del año configura el nivel de anual en 214%.

Resumen

- La inflación de febrero se registró en 13,2% mensual, lo que representa una disminución sustancial en la dinámica de precios respecto a los dos meses precedentes. Luego del inicio de corrección de precios relativos, la inflación se desaceleró por el ajuste monetario-fiscal y la caída de la actividad.

- Respecto a la comparación interanual, el ritmo inflacionario de febrero de 276,2% representa el mayor registro desde marzo de 1991 cuando la inflación se situó en 287%, período el cual aún incluía la inercia de la hiper de 1990.

- Se destaca lo favorable de la diminución intermensual de poco más de siete puntos porcentuales entretanto el contexto de ajustes y salida de la represión de precios en algunos casos. Asimismo, con un programa de estabilización integral la fase inflacionaria debería vislumbrar un descenso persistente.

- La búsqueda de una desaceleración sostenida del nivel de precios enfrentará un límite en relación a los costos derivados de la redistribución de ingresos que genera. Esas limitaciones se materializan en las necesidades de recomposición de ingresos del trabajo y de los sectores de mayor costo relativo como los jubilados. En este punto se expondría una modificación de las prioridades de la política económica.

- El nivel de incertidumbre de mercado se vincula esencialmente con el estado de indefinición de la economía real respecto al potencial de recuperación. Las reformas estructurales que se plantearon en la ley de Bases y en el DNU aún no avanzan dejando en pausa los incentivos que se intentan generar para que la actividad se recupere y conforme mayor espacio para la desinflación.

- Uno de los desafíos de la política económica es que la recuperación de la actividad económica se concrete con mayor celeridad, esto redundará en un aumento de la demanda de dinero doméstico, impulsando un proceso virtuoso para la desinflación, tal como lo ocurrido en experiencias similares como Perú en 1990, que se asocian con dinámicas de ajuste similares, generaron una disminución de la demanda de dólares, menor presión sobre al tipo de cambio y mejores condiciones para afectar las decisiones de precios.

- Otro factor esencial es la gestión de expectativas y el componente inercial Un mecanismo de interacción permanente entre los resultados y las decisiones de precios. Lo que se observa actualmente es que las expectativas comienzan a acusar el menor ritmo de precios a lo que se agrega la retracción de la actividad. Desde ese punto se argumenta una mayor probabilidad de estabilidad de precios, aún en niveles altos en la comparación con los países de la región.

- De acuerdo al relevamiento (REM) del Banco Central la inflación de este año se registrará en 214%. Mientras que la proyección para el año 2025 la disminución sería pronunciada hasta 58,6% y en 2026 se establecería en 32,4%. Esto se circunscribe a la inercia generada de los excesos monetarios de 2023 y la corrección de los precios relativos de la primera parte del año configuran la proyección anual.

- En términos mensuales, las estimaciones de mercado sitúan a la inflación en un promedio mensual de 13% para el primer semestre del año donde a partir de junio los precios crecerían en un dígito mensual. Mientras que la proyección de marzo se establece en 14,7% con una senda de disminución entorno a dos puntos porcentuales hasta situarse en 8,8% mensual en junio.

- El índice de precios mayoristas (IPIM) también registra una menor dinámica en el mes de enero, que luego del salto abrupto por la depreciación de diciembre, se proyecta una desaceleración para el primer trimestre del año. Así, durante enero el aumento se registró en 18% respecto del mes anterior, mientras que el acumulado del año se estableció en 316,9%.

ACTIVIDAD ECONÓMICA

*Por Martín Calveira

La actividad recesiva tras el comienzo de la digestión de excesos

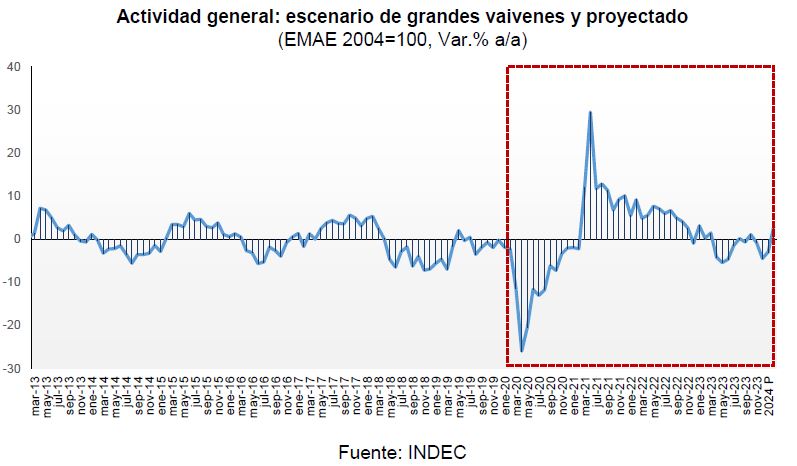

- El desempeño de la actividad económica se proyecta negativo en el primer semestre del año y dependiente de la evolución de las reformas. Las iniciativas planteadas por el poder Ejecutivo deberán tener cierta celeridad para evitar la fatiga social en relación a las reformas.

- Las proyecciones de crecimiento establecen una caída del PIB en torno al 3,7% para este año. Explicado por el sesgo contractivo que afectará hasta finales del primer semestre, luego se proyecta el inicio de una potencial reactivación económica hacia la segunda mitad del año.

Resumen

- Un programa de sinceramiento de precios y reordenamiento de la macroeconomía afecta negativamente el ritmo de la actividad económica, a menos en el corto plazo. En el caso de nuestro país, se profundiza con la caída previa y el orden de magnitud de los desequilibrios, lo cual podría profundizarse dependiendo del avance de las reformas planteadas por el nuevo gobierno.

- En concreto, la economía evidencia patrones comunes que se derivan de un programa de reversión de expansiones fiscal y monetaria, lo cual se traduce en efectos contractivos sobre la actividad y costos sociales en los segmentos de ingresos bajos y medianos afectando, al menos en el corto plazo, la demanda de consumo.

- El escenario que se espera en la actividad aún tiene un nivel importante de interrogantes. Si bien la disminución de la inflación en dos meses consecutivos y la disminución de la tasa de interés son favorables para la actividad, será determinante la aprobación del programa de reformas deberá avanzar o bien el gobierno anunciar nuevas. El costo de la incertidumbre podría traducirse en una recuperación no sostenible.

- Tras la nueva desaceleración inflacionaria, deberá ponerse el foco en avance en las reformas que plantea el gobierno. La necesidad de cambio que, en primera instancia, se materializó en términos electorales, comienza a emerger con mayor intensidad la demanda de un cambio efectivo de funcionamiento de la economía. Por lo tanto, el avance de las reformas puede constituir un factor de impulso no solo para la economía, sino para la confianza en la gestión de gobierno.

- En el Relevamiento de Expectativas de Mercado (REM) del Banco Central se proyecta una retracción de la actividad de -3,7%, lo cual sería sustancialmente mayor a la que se registraría en el 2023, -1,6% y también a lo proyectado por el FMI, -2,8%. Mientras que lo correspondiente a los años 2025 y 2026, se estima una recuperación de 3,2% y 2,4%, respectivamente.

- Si bien dependiente de la evolución del programa antiinflacionario y de reformas, la proyección del Producto Interno Bruto (PIB) para el primer trimestre del año evidencia disminución de 3,7%, mientras que para el segundo trimestre se no registraría cambios en el producto.

- El Indicador Sintético de la Actividad de la Construcción (ISAC) acusó en el mes de enero el ajuste de la obra pública, redundando en una disminución del indicador en 21,7% interanual y representando la mayor caída desde los meses de confinamiento del año 2020. Mientras que en el desempeño intermensual se evidenció una retroceso del orden de 10,2%. En el desagregado, el insumo de la actividad que expuso la mayor caída interanual fueron los despachos de Asfalto (-62%) y de yeso (-38,6%).

- Respecto al indicador industrial, el Índice de producción industrial manufacturero (IPI manufacturero) de cobertura a nivel país, registró durante enero una disminución de 12,4% respecto a igual mes de 2023. A su vez, la dinámica intermensual también evidenció una disminución de 1,3%. En lo que se proyecta en el período febrero-abril 2024 respecto al mismo período del año pasado, el 47,8% de los productores relevados por el INDEC estima una menor demanda interna y el 72,9% informa que no variará o disminuirá su capacidad instalada.

- A nivel PYME la caída de la actividad presenta un mayor ajuste. De acuerdo a la CAME, durante febrero las ventas minoristas del sector PYME, medidas a precios constantes sobre un relevamiento a 1.350 comercios de las principales ciudades del país realizado entre el 26 de febrero y 1 de marzo, disminuyeron 25,5% interanual y 7,4% mensual, acumulando un descenso de 27% en el primer bimestre del año.

- La producción manufacturera pyme registró en enero una nueva caída interanual que se situó en 30% a precios constantes, mientras que en la dinámica intermensual se registró una disminución de 9,1%. En términos desagregados, todos los sectores manufactureros pyme expusieron fuertes retracciones interanuales, pero los más afectados fueron Papel e Impresiones (-41,7%), Químicos y plásticos (-35,6%) y Maquinarias y equipos (-34,8%).

SECTOR FISCAL

*Por Martín Calveira

El sesgo contractivo de las correcciones fiscales afecta la recaudación

- La contracción fiscal persistirá al menos en el primer semestre del año a pesar de sus efectos contractivos. Una vez que la estabilización nominal y real muestren signos de persistencia la necesidad se trasladará hacia una reforma integral de la estructura.

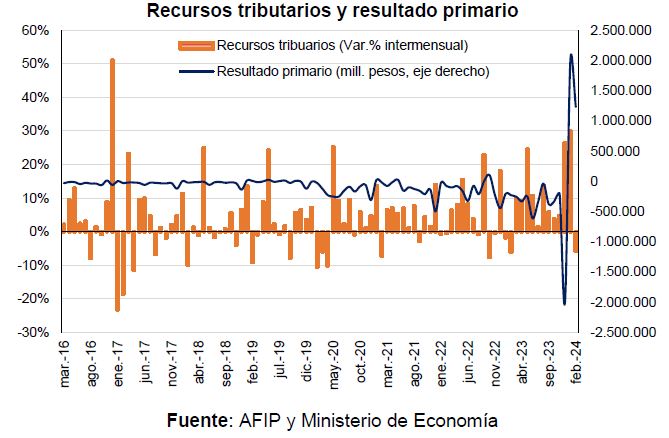

- El desempeño fiscal vuelve a ser positivo registrando un superávit total durante el mes de febrero. Principalmente los efectos de la diminución nominal y real del gasto determinaron que en el primer bimestre se registre superávit financiero.

Resumen

- Persistirá la austeridad en la política fiscal. La proyección es que la intensidad de la restricción se reconfigure hacia un reordenamiento de algunas partidas de gasto corriente como las jubilaciones. Entretanto, la modificación de la estructura impositiva será adecuado impulsarla cuando la economía muestre mayores signos de estabilización nominal y real.

- La nueva administración cumplió con su objetivo de superávit fiscal total por segundo mes consecutivo por primera vez desde principios del año 2011. En concreto, el superávit financiero de febrero registró los $ 338.112 millones, producto del superávit primario de $ 1.232.525 millones y del pago de intereses de la deuda pública que alcanzaron los $ 894.412 millones. El total acumulado del período ($ 856.520 millones) representa 0,2% del PIB.

- Durante febrero los ingresos totales alcanzaron los $ 5.535.658 millones representando un aumento interanual de 252,5%. En lo que respecta a ingresos tributarios, presentó un crecimiento de 254,9%, explicado principalmente tanto por la variación del comercio exterior como por el IVA. El primero registró un aumento de 400% donde se incluye el impuesto PAIS con incremento nominal de $ 483.678 millones, mientras que IVA evidenció un aumento de 308,9% interanual.

- Por el lado de las erogaciones primarias se registraron en $ 4.303.133 millones, representando un aumento de 139,3% interanual, evidenciando un deterioro ajustado por inflación de 139,9% anual y 9,2% mensual. En lo que respecta a las prestaciones de la Seguridad Social, se evidenció un aumento de 131,6% con un registro de $ 1.545.920 millones, acusando los efectos del impacto de la movilidad jubilatoria vigente. No obstante, en febrero las prestaciones sociales acusaron un ajuste real anual de 144,6%.

- El recorte fiscal evidencia efectos positivos en la premisa fundamental del actual poder Ejecutivo, es decir, eliminar la asistencia monetaria del Banco Central a la política fiscal. A esto se agrega lo apremiante de las reformas. De hecho, el ajuste fiscal tiene limitaciones que emergen desde la necesidad de impulsar el aumento real de los ingresos fiscales. Esto se traduce en la persistencia de la disminución de inflación y, en segunda instancia, vía reactivación de la actividad impulsada por las reformas.

- La actual política fiscal contractiva, determinada por el sesgo hacia el equilibrio, se circunscribe en la necesidad apremiante de evitar una aceleración inflacionaria vía eliminación del financiamiento monetario del déficit. No obstante, gestión que tiene limitaciones concretas dadas por los efectos sobre la actividad. Limitaciones que podrán intensificarse una vez que la inflación se establezca en un dígito mensual. Por esto, será determinante para comenzar a matizar los costos sociales medidas de fomento productivo.

- La recaudación tributaria total de febrero 2024 registró los $ 7.249.314 millones. Esto representa una retracción tanto nominal como ajustada por inflación traduciéndose en una caída del poder adquisitivo de los ingresos fiscales. Mientras que la recaudación impositiva intermensual presentó una variación nominal de -6%, la retracción real fue -19,1%.

- El poder adquisitivo interanual de la recaudación tributaria también reflejó una retracción. Mientras que la recaudación evidenció un aumento de 240,9% respecto de febrero 2023, la inflación interanual en ese mismo período se situó en 276,2%. En efecto, los ingresos fiscales del mes evidenciaron un deterioro anual en términos reales de 35,3%.

- La reactivación económica no debería ser un objetivo que pueda trasladarse más allá de la segunda parte del año no solo debido a sus consecuencias sociales, sino como también en su rol de sustentar la política fiscal. En ese sentido, si se pretende migrar hacia una estructura tributaria que implique menores distorsiones en la economía, el impuesto PAIS y a las transacciones bancarias deberían ser las alternativas de eliminación.

- La importancia de reactivar la actividad también es de importancia en el ordenamiento fiscal. El peso relativo del impuesto PAIS se denota en que es el cuarto en orden de importancia de la recaudación mensual ($ 575.917 millones). Por esto es que el desafío del gobierno nacional es evitar que se transforme en una nueva distorsión permanente para la economía como lo ocurrido con débitos y créditos bancarios.

SECTOR EXTERNO

*Por Martín Calveira

Apreciación mensual del tipo de cambio real frente a la inflación en nivel alto

- El desempeño del intercambio comercial externo es favorable en el inicio del año. La elección del futuro régimen cambiario es dependiente de la constitución de divisas derivadas principalmente del comercio exterior.

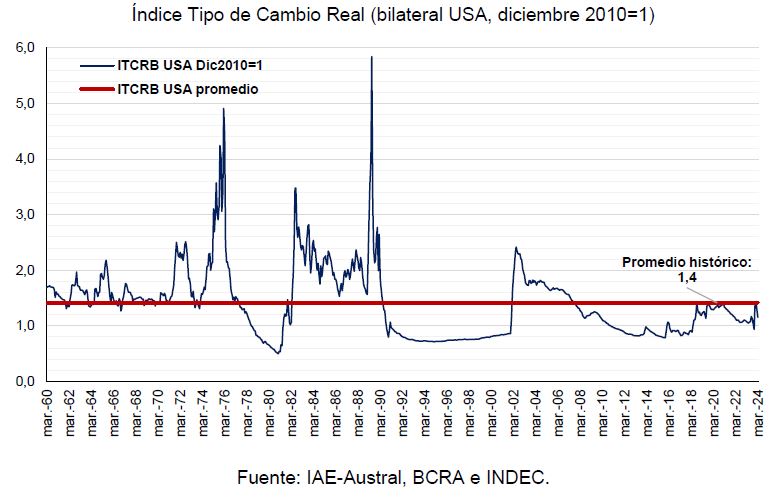

- El tipo de cambio real (base 2010=1) durante marzo registra una menor depreciación del orden del 5% respecto al promedio del año 2023. No obstante, en la dinámica intermensual se evidenció una apreciación de 11%.

Resumen

- En el mes de febrero la inflación de Estados Unidos registró 3,2% interanual, nivel mayor respecto al registrado en enero cuando se situó en 3,1%. Mientras que en términos intermensuales el crecimiento promedio de precios presentó una variación de 0,4%.

- Las perspectivas derivadas del sector externo son favorables para Argentina dadas las estimaciones de mejor cosecha y menores importaciones hidrocarburos. Esto constituirá un aumento de oferta de divisas, menor presión cambiaria, espacio para estabilizar la inflación y, se espera hacia el segundo semestre, migrar hacia un régimen cambiario de competencia de monedas.

- Cualquier alternativa que se elija en relación al futuro esquema cambiario deberá ser antecedida por una mejora en la posición de las cuentas externas. Un mejor influjo de divisas conformará mejores condiciones pero la alternativa de un régimen cambiario que tenga espacio de flexibilidad podrá interactuar ante futuros shocks, es decir, también será determinante el régimen elegido sobre las consecuencias sobre el sector externo.

- Las estimaciones de mercado proyectan nuevamente un saldo comercial positivo para este año de U$S 14.885 millones. Esto resultaría de un nivel de exportaciones de U$S 80.692 millones, mientras que las importaciones ascenderían a U$S 65.808 millones.

- En el comparativo respecto al año 2023, las exportaciones evidenciarían una suba interanual de 21%, representando U$S 13.903 millones. Por otro lado, las importaciones se contraerían 11% lo cual constituiría una retracción nominal de U$S 7.906 millones.

- La variación intermensual del tipo de cambio real (TCR) promediando marzo registró una reversión a la apreciación en torno al 11% (diciembre 2010=1). El nivel de inflación, aún alto a pesar de la disminución, afecta con mayor intensidad la variable real dado el esquema de crawling peg del tipo nominal.

- El tipo de cambio real (TCR) se ubica 8% por debajo del promedio histórico enero 1959-marzo 2024. La apreciación real se traduce en menor competitividad vía precios de la economía y, en efecto, dominancia de ciclos con menor dinámica exportadora que implican menor capacidad de importar y sesgan la economía hacia la recesión.

- La brecha cambiaria del tipo formal e informal se establece en torno al 14% en la segunda semana de marzo, mientras que la brecha con el tipo financiero se sitúa en 19%. Será importante la gestión de sintonía fina necesaria que se aplique en materia de ajuste de precios relativos. Así, el valor al que finalmente se converja y la gestión del ritmo de traspaso a precios y la futura reversión.

- En definitiva, la dinámica de la brecha y sus efectos distorsivos sobre la economía dependerá del control de la inflación. Deberá evitarse la reversión de los efectos positivos del salto cambiario (apreciación) sobre el comercio exterior con medidas enfocadas a la dinámica inflacionaria para evitar que el traslado directo a precios, pues esto determinará el futuro régimen monetario.

- El desempeño del comercio externo de enero 2024 registró un superávit de U$S 797 millones, conformando el segundo mes consecutivo con resultado positivo de la balanza comercial. Mientras que las exportaciones totalizaron U$S 5.398 millones, las importaciones U$S 4.601 millones. Así, el intercambio comercial (exportaciones más importaciones) disminuyó 2,9% interanual, alcanzando los U$S 9.999 millones.

SECTOR MONETARIO Y FINANCIERO

*Por Martín Calveira

La gestión monetaria desanclando de la dominancia fiscal

- La restricción monetaria actual sigue teniendo efectos contractivos que exponen las dificultades de desanclar la dominancia fiscal. En la actual transición dinámica emerge la necesidad de gestionar medidas temporales para evitar mayores efectos.

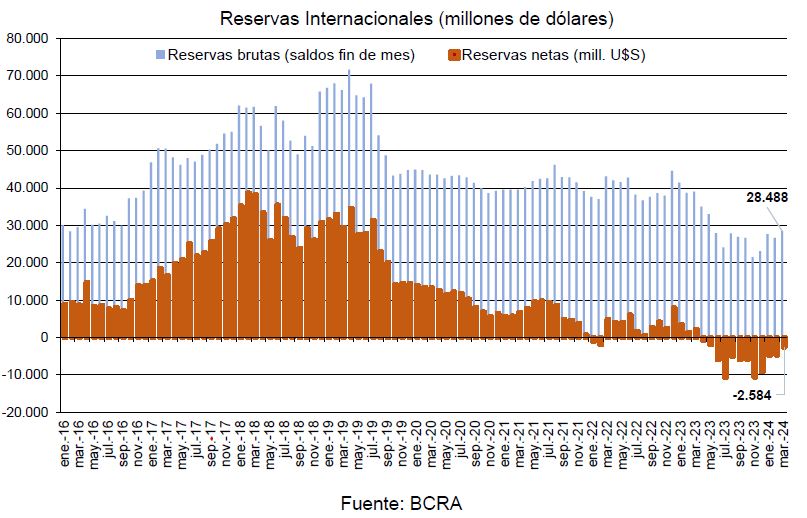

- Las reservas internacionales brutas registran una recuperación acumulada de U$S 5.415 millones desde el inicio de año. La acumulación de activos externos siendo constituyendo un determinante en el objetivo de modificar el régimen cambiario.

Resumen

- El inicio de una política monetaria contractiva y desanclada de la dominancia fiscal es favorable para el funcionamiento de la economía y, esencialmente, el sistema de precios. Hay interrogantes sobre la sustentabilidad de esta gestión que se asocian directamente con la celeridad de la recuperación de la actividad a los fines de matizar los costos sociales de estabilizar.

- El futuro cambio de régimen monetario es dependiente del logro de la estabilización de precios y de la acumulación de divisas que posibilite una mayor oferta. En ese marco, la alternativa de competencia de monedas y mayor libertad en el mercado de cambios por sobre la dolarización, es una opción convergente con las condiciones macroeconómicas actuales y con la posibilidad lógica de acción de la política monetaria ante shocks no esperados.

- La contracción mensual de la cantidad de dinero comenzó a registrarse tanto a nivel nominal como ajustado por inflación. En concreto, la Base Monetaria en el cierre de febrero registró un saldo de $ 10,54 billones durante febrero, lo que implicó una retracción mensual nominal e $ 0,4 billones (-2,2%) a precios corrientes. En términos reales, la variación promedio mensual del dinero primario evidenció una contracción mensual de 6,3%. En la comparación interanual, habría acumulado una caída 49% y, como ratio del PIB disminuiría a 2% luego de un promedio de 3,8% durante el 2023.

- La estrategia de descomprimir los pasivos remunerados con instrumentos financieros dolarizados y cambio de tenencia por parte del Tesoro sigue minimizando el sesgo monetario expansivo heredado. Nuevamente, se destaca que es necesario que la segunda instancia se enmarque en que los excesos monetarios se digieran vía aumento de la demanda de dinero, es decir, retracción de la inflación e inicio de reactivación económica a los fines de sustentar la gestión.

- Durante febrero y marzo continua la gestión crawling peg anunciada entorno a una dinámica de desplazamiento de 2% mensual del tipo oficial. El interrogante sobre si se realizarán nuevas correcciones para evitar el atraso cambiario se traduce en romper la regla cambiaria y generar incertidumbre principalmente sobre la sostenibilidad de actual dinámica inflacionaria. Aspecto dependiente de la celeridad de la baja de la inflación.

- Las Reservas Internacionales brutas se registran en U$S 28.488 millones en la segunda semana de marzo, representando una suba de 23% respecto de inicio de año. Así, la recomposición de activos externos del Banco Central representa un aumento nominal acumulado de U$S 5.415 millones.

- Con la recuperación bruta de las reservas la estimación del nivel neto resultaría en -U$S 2.584 millones promediando el mes de marzo. Resultado neto de asignaciones por derechos especiales de giro del FMI, obligaciones monetarias con otras entidades (swaps) y los depósitos por encajes en moneda extranjeras de entidades financieras.

- El nivel de tasa de política monetaria de marzo disminuyó hasta el 80% nominal anual, representando un nuevo descenso desde el nivel de 100% de febrero. En efecto, la tasa de referencia efectiva anual se contrajo hasta el 122,36%. Esto se circunscribe esencialmente a continuar con el objetivo de minimizar la expansión endógena de la política monetaria que, a través de los pasivos remunerados con esa tasa, generan la emisión de base por devengamiento de intereses.

- Los instrumentos de regulación monetaria quedaron principalmente conformados por pases pasivos a un día. Estos últimos registran $ 31,3 billones promediando el mes de marzo que devengan intereses con una tasa anual del 80%. A su vez, en el cierre de febrero los pasivos remunerados en pesos generaron un efecto expansivo en el mes por unos $ 4,1 billones, considerado variación de saldos e intereses.

- El sobrecosto de financiamiento externo medido por el riesgo país (EMBI+Arg) se registró en los 1.705 p.b. en el cierre de febrero. Mientras que en la segunda semana de marzo se registra en 1.603 p.b., nivel que no se registraba desde fines del año 2021. Se proyecta un panorama de recuperación para el mercado financiero del país principalmente por las condiciones de sinceramiento y austeridad fiscal que impulsa el poder Ejecutivo.