- Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Fernando Marengo

Profesor part-time en Economía y FinanzasConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil >

Índice

- Eduardo Fracchia: La economía esperando las elecciones

- Marina Dal Poggetto: El primer waiver de Milei

- Fernando Marengo: Entre metas cambiarias y exceso de pesos: las tensiones del nuevo régimen

- Paul Segal: Cómo sostener el crecimiento en tiempos de tensión geopolítica: una mirada desde Brasil

- Lucas Pussetto: Más allá de la coyuntura: cómo la IA está redefiniendo el futuro de la economía

- Damián Falcone: El riesgo estratégico y las decisiones de largo plazo

La economía esperando las elecciones

Eduardo Fracchia, profesor de Economía en IAE Business School

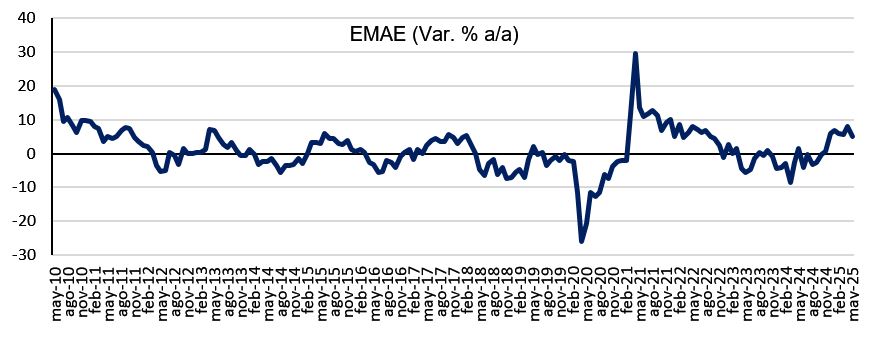

La coyuntura preelectoral se caracteriza por un nivel de actividad amesetado. El EMAE de mayo desestacionalizado fue de – 0,1% respecto a abril, pero de +5% en la variación interanual, lo cual permite apreciar la recuperación en “V” de la economía en el segundo semestre del año pasado. El crédito, que fue relevante en ese período, ha disminuido su tasa de expansión y se observa en la economía mayor nivel de mora y de cheques rechazados.

Es sabido que los planes de estabilización basados en tipo de cambio fijo, como inició esta administración empleando el crawling peg, se caracterizan por la apreciación cambiaria y la expansión del PIB. Los regímenes de estabilización que tienen agregados monetarios como ancla son, por sus características, recesivos. Esto puede servir para entender el amesetamiento o el soft landing de la economía. Por otra parte, el sector productivo sigue funcionando a dos velocidades. Los sectores dinámicos se diferencian de los más rezagados como comercio, industria y construcción. Mientras el consumo masivo sigue débil, la inversión crece lenta y todavía se espera que se incorporen más proyectos al RIGI. Hasta ahora son cinco los proyectos aprobados en total (sobre unos 15 presentados), con un compromiso de inversión en torno a los USD 10.000 millones.

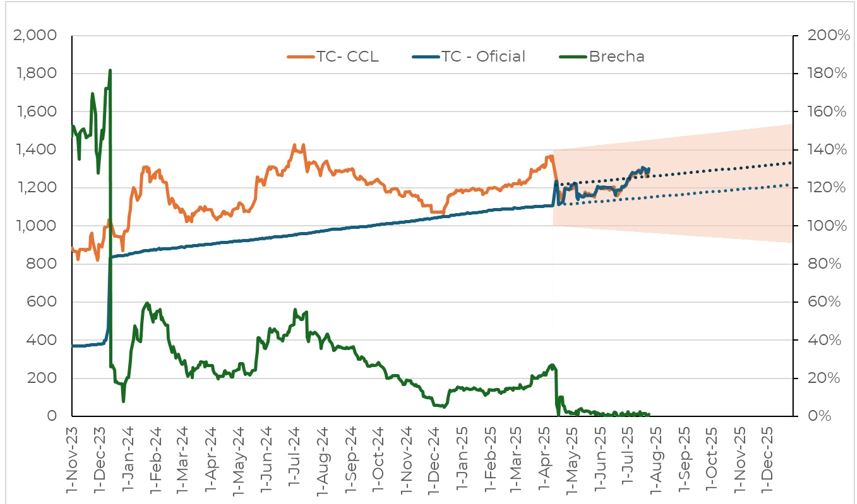

En el frente externo hay desafíos. La balanza comercial se estima superavitaria en USD 10.000 millones para este año, pero la cuenta corriente cerraría con un déficit de 2% del PIB. Mientras el déficit de cuenta corriente del primer trimestre fue de USD 5.000 millones, el valor del 2% es manejable, pero debe monitorearse. La cuestión externa está ligada al tipo de cambio que, en las últimas semanas, está en la zona de $1.300 por dólar. Puede seguir subiendo hasta la banda superior. La demanda que empujaría al dólar se relaciona con el atesoramiento de personas influenciado por la cercanía de las elecciones, una demanda importante de importaciones de bienes y el protagonismo del turismo emisivo. La oferta de dólares se resiente porque pasó el segundo trimestre con la fortaleza de los dólares del agro. Estos fueron más estimulados por la baja parcial de las retenciones que se mantuvo por un tiempo determinado. La medida reciente de baja parcial de las retenciones evidentemente favorece al sector agropecuario, pero el resultado final sobre la liquidación de granos tiene aún una buena dosis de incertidumbre.

Si el Banco Central comienza a comprar dólares en la banda superior de modo constante, el tipo de cambio puede subir aún más. Hasta el momento, tanto las intervenciones del Tesoro como del Banco Central han sido esporádicas entre las bandas. El FMI había puesto una meta cuantitativa de USD 4.000 millones de compra, pero en la revisión del programa no lo observó críticamente. El motivo que explica por qué no hubo compras sistemáticas se relaciona con el temor a la transferencia a precios del aumento del dólar. Para acumular reservas puede optarse por dólares que no provengan de la cuenta corriente sino de la cuenta de capital-financiera. Esto tiene la dificultad de un nivel de riesgo país que está estabilizado en la zona de 750-800 puntos básicos. El riesgo país no disminuye por dos principales factores: el riesgo político y la falta de reservas que den confianza a los acreedores de que se pagarán las deudas. Por eso es clave el resultado electoral. Se especula un porcentaje de votos para el oficialismo superior al 40% del electorado en la elección nacional de octubre.

En lo referente a cuestiones de la coyuntura reciente, es de destacar la volatilidad de las tasas de interés de la última quincena. Básicamente, el problema se originó por la eliminación de la Lefis, las letras que surgieron para reemplazar a las Leliqs. La eliminación de las Lefis supuso un gran monto de pesos en el mercado, que dio origen a una reducción de las tasas, en las cauciones, por ejemplo. El gobierno salió a intervenir con pases pasivos y las tasas subieron de modo notorio. El proceso está en curso, las tasas están más moderadas y queda pendiente una nueva licitación a fin de mes. Hay que acostumbrarse a este nuevo mecanismo porque la tasa de interés real positiva se va a determinar como variable endógena del sistema al estar en un régimen donde lo que se fija es la cantidad de dinero.

¿Cuál es la agenda post elecciones? La meta después de la desinflación es recuperar crecimiento y competitividad. Para esto, son fundamentales las reformas estructurales: laboral, impositiva y previsional. Se especula, en particular, con la reforma tributaria que exige seguir bajando el gasto público para disminuir los costos de las empresas. En forma complementaria, hay que seguir con el programa de remonetización, que va lento. Es central mantener una buena relación con el FMI. Las reformas exigirán mucho consenso. Por más favorable que sea la elección, la nueva representación del oficialismo será minoritaria en el Congreso. El desafío político es que se voten leyes que sean verdaderas políticas de Estado.

El primer waiver de Milei

Marina Dal Poggetto, profesora de Economía en IAE Business School

A tres meses de iniciado el programa, en estos días el FMI avisó que se había llegado a un staff level agreement que permitiría, una vez aprobado por el directorio del organismo, destrabar el desembolso de USD 2.100 millones.

Recordemos que salir del crawl (que para entonces corría al 1% por mes) y eliminar el blend (20% de la exportación al CCL, alrededor de USD 1.400 millones por mes) fue la condición que impuso el FMI para otorgar el acuerdo que entró en vigor el 14 de abril pasado y que implicó el desembolso inicial de USD 12.396 millones. El acuerdo incorporaba un dólar más alto y una tasa de interés más alta, con un objetivo explícito de acumulación de reservas entre bandas amplias que se ensanchaban ($1.000/$1.400 en el arranque ajustadas al -1/+1% acumulativo mensual). Objetivo que no se cumplió y, por lo tanto, hay que ver cómo el FMI justifica el waiver.

Recordemos que, junto al acuerdo con el FMI, el Gobierno liberó el cepo para las personas humanas (sin límite) mientras que lo mantuvo para las empresas. Esto permitió operar sin brecha cambiaria, dado el “rulo” entre el mercado oficial y el financiero (compras en el MULC y ventas en el CCL/MEP). Rulo que, junto con el déficit de turismo, explica en gran medida que la formación de activos externos (FAE) no quede en el sistema financiero. Entre abril y junio la FAE alcanzó a USD 9.600 millones y solo quedaron en los bancos USD 2.524 millones.

En efecto, apenas empezó a correr el programa, el gobierno desestimó el compromiso de acumular reservas. Durante dos meses en los que la liquidación del agro fue récord, el argumento del Presidente y del equipo económico fue que, en un esquema de flotación, no hacen falta reservas y que sólo se iban a comprar dólares en el piso de la banda. Detrás de este mensaje, la prioridad era intentar recrear (con los desembolsos del FMI y los organismos adentro) las condiciones financieras previas al cambio de régimen. Esto era que las expectativas de devaluación implícitas en la curva de futuros y las tasas de interés vuelvan a los niveles previos al desancle de marzo, buscando que el dólar se aprecie y la inflación se modere. Algo que ocurrió a medias y que en las últimas semanas se desancló.

Sin cepo de facto, el desacople entre la tasa doméstica y la internacional que el gobierno usufructuó para apuntalar la remonetización de la economía empieza a crujir, sobre todo cuando el objetivo es que la flexibilidad del dólar no sea hacia arriba y fundamentalmente cuando se avanza en forma apresurada con el desarme del mecanismo de liquidez del sistema financiero (las Lefi). Las tasas domésticas en términos reales quedaron muy altas, a lo que se suma ahora la volatilidad autoinflingida por el cambio de esquema.

Recordemos que el programa monetario viene siendo la resultante del programa financiero en un contexto donde desde septiembre del año pasado el Tesoro viene usando los pesos que consiguió por el desarme de los pasivos remunerados y, más tarde, por el giro de utilidades ($ 35 billones que volvieron al BCRA, de los cuales hoy quedan $ 17 billones) para financiar los vencimientos de pesos que no rollea y para comprarle dólares al BCRA para financiar los vencimientos de los globales/bonares. No emite pesos para pagar gasto primario (salarios, jubilaciones, obra pública, etc.), pero sí viene emitiendo pesos para cancelar vencimientos de la deuda, manteniendo la dominancia fiscal intacta.

La sobrerreacción y la volatilidad de tasas resultante de la programación financiera de dólares y de pesos mencionada arriba buscando pisar al dólar tiene al menos tres efectos sobre el esquema:

- Pone un freno a la expansión del crédito que, hasta ahora, con una duplicación de 5% del PIB desde abril de 2024 al 11% actual, venía siendo el principal driver de la economía, y pone presión sobre la mora que ya había empezado a subir.

- Aumenta la carga de intereses que paga el Tesoro (y no registra en la estadística) y acorta peligrosamente los plazos de la deuda en un país que con un riesgo país de 753 puntos básicos sigue sin acceso al crédito internacional.

- Dificulta el ajuste deflacionario de la economía en un contexto donde el freno observado en el nivel de actividad desde febrero empieza a afectar la recaudación. Sobre todo, cuando la presión para bajar impuestos escala.

Queda claro que, entre el dólar y la tasa de interés, de cara a la elección del 26 de octubre (y su paso previo en la provincia de Buenos Aires el 7 de septiembre), el gobierno elige que el dólar no se escape. La pregunta es cómo sigue después: ¿sigue de largo apuntando al ajuste deflacionario con las consecuencias mencionadas antes y el riesgo de no llegar cómodo a 2027? ¿O busca recalibrar readaptando el esquema de bandas dando una señal clara de acumulación de reservas a un tipo de cambio más alto? Si recalibra, la pregunta que aparece es: ¿puede hacerlo y anclar expectativas comprando dólares y habilitando una descompresión del riesgo país que permita empezar a refinanciar los vencimientos de la deuda dólares y alargar los vencimientos de la deuda en pesos? Por ahora, la mirada del gobierno está puesta en octubre esperando que milagrosamente un resultado favorable descomprima el frente financiero.

Entre metas cambiarias y exceso de pesos: las tensiones del nuevo régimen

Fernando Marengo, profesor de Economía en IAE Business School

El tipo de cambio es la variable de mayor impacto sobre el nivel de precios en el corto plazo en un país bimonetario como Argentina. Por eso, minimizar la incertidumbre sobre su valor futuro resulta clave si se busca atenuar su impacto sobre la inflación. La implementación de un programa monetario con una meta cambiaria —interviniendo en el mercado de ser necesario para alcanzar ese objetivo— otorgará plena previsibilidad sobre su comportamiento.

Ahora bien, cuando se escoge como instrumento de la política monetaria otra variable (por ejemplo, la base monetaria o una tasa de interés), pero al mismo tiempo se pretende mantener bajo control el tipo de cambio, comienzan los problemas. Intentar influir sobre el tipo de cambio de manera indirecta resulta mucho más dificultoso y costoso.

En ese contexto, y con el objetivo de sostener cierta estabilidad cambiaria, se recurre a niveles de monetización incluso por debajo de los requeridos por la economía, se interviene en el mercado de futuros cambiarios y, simultáneamente, se convalidan tasas de interés más elevadas para respaldar el esquema. El menor nivel de monetización y el elevado costo del dinero —que aumentó en términos reales debido a la desaceleración de la inflación— impactan negativamente sobre la actividad económica.

A esto se suma que muchas personas adelantaron consumo vía endeudamiento, compromisos que hoy deben afrontar. A medida que el repago de esas deudas se complica, crece la mora, lo que obliga a las entidades financieras a inmovilizar parte de su liquidez por razones prudenciales, profundizando aún más la restricción crediticia.

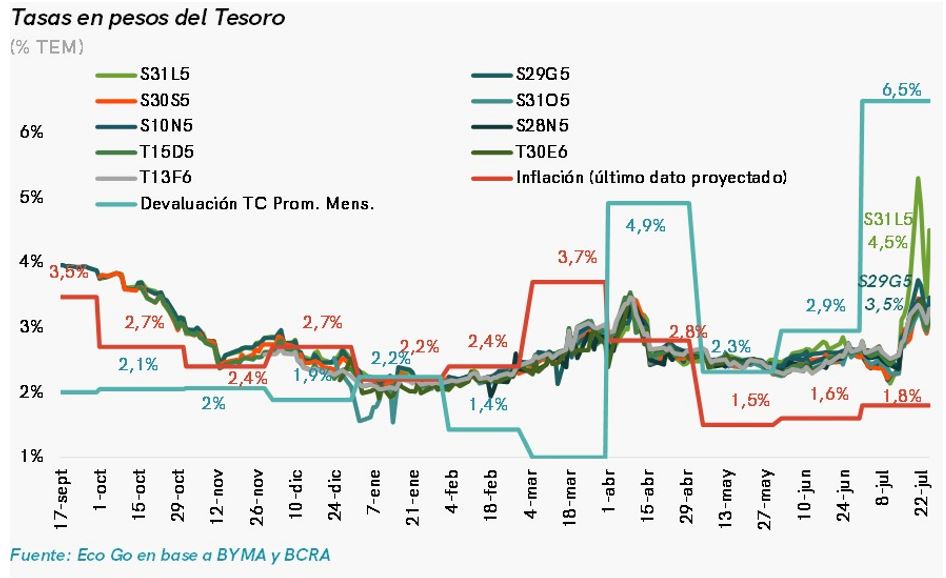

En este contexto, el rescate de las LEFI —instrumento de deuda del Tesoro que el Banco Central utilizaba para manejar la liquidez sistémica y fijar la tasa de política monetaria— provocó un marcado exceso de liquidez. Algo similar había ocurrido un año atrás con la cancelación de los pasivos remunerados del BCRA: en aquella ocasión, el exceso de pesos se tradujo en un salto de la brecha cambiaria del 20% al 60%, al tiempo que el propio Banco Central, que venía comprando divisas en el mercado oficial, debió vender para sostener el ritmo del crawling peg. Esta vez, la expansión monetaria derivó en una nueva ola de volatilidad, que obligó a desplegar fuertes esfuerzos para contenerla.

El excedente de liquidez generado por esa operación provocó una caída abrupta en las tasas de interés de corto plazo. En un contexto en el que esas tasas no alcanzaban a cubrir las expectativas de depreciación del tipo de cambio, se configuró un escenario propicio para presiones sobre el mercado cambiario y para crecientes dudas sobre la sostenibilidad del proceso de desinflación.

Frente a ese panorama, los responsables de la política económica se vieron obligados a implementar un conjunto de medidas orientadas a absorber el excedente monetario. En ese marco, el Banco Central reintrodujo pasivos remunerados —instrumento que había sido eliminado el año anterior—, elevó fuertemente las tasas mediante la colocación de Letras del Tesoro (LECAP) en el mercado secundario e intervino en el mercado de futuros. Finalmente, el Tesoro debió lanzar una licitación no programada de LECAP, a tasas significativamente más elevadas y con plazos sensiblemente más cortos que los habituales, con el objetivo de reducir el excedente de liquidez de forma más efectiva.

Si bien ya se habría absorbido la totalidad de la liquidez inyectada inicialmente, incluso en exceso porque las entidades financieras buscaron maximizar rentabilidad aún a costo de su liquidez, queda la duda de si estos eventos no habrán afectado la demanda de dinero. La autoridad monetaria tiene el potencial —y aparentemente la intención— de evitar la brusca depreciación del tipo de cambio. Sin embargo, ese objetivo se alcanza a costa de menor actividad económica, al menos hasta que finalice el proceso electoral de medio término. Todo esto ocurre en el marco de una economía que transita desde un modelo basado en el financiamiento inflacionario hacia otro enfocado en la productividad, lo que está generando una fuerte compresión de márgenes empresariales.

Superada la instancia electoral, lo determinante será avanzar decididamente con las reformas estructurales a cargo de los gobiernos nacional, provinciales e incluso municipales. Pero ese proceso deberá ser acompañado también por el sector productivo, que tiene la responsabilidad de mejorar su competitividad puertas adentro, entendiendo que ese camino es imprescindible para consolidar un nuevo régimen de crecimiento sostenible.

Cómo sostener el crecimiento en tiempos de tensión geopolítica: una mirada desde Brasil

Paul Segal, profesor de Economía en IAE Business School

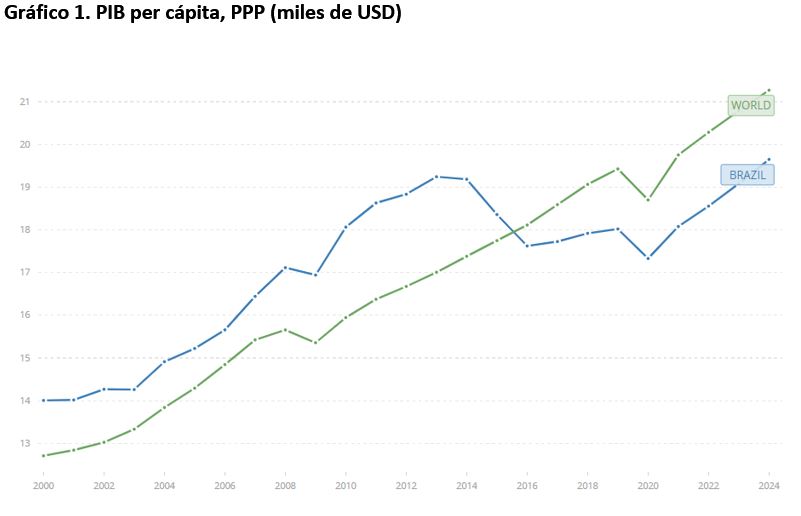

La economía brasileña ha mostrado una recuperación notable desde la pandemia de covid, con un crecimiento promedio de 3,6 % anual desde 2021. Como en casi todo el mundo, esto siguió a una caída abrupta durante 2020. Pero, a diferencia del resto del mundo, Brasil acumulaba seis años de estancamiento cuando llegó la pandemia y recién en 2024 recuperó el nivel de PIB per cápita que había alcanzado en su pico anterior, en 2014. En ese entonces, Brasil disfrutaba de un estándar de vida por encima del promedio global. Hoy ha quedado muy por detrás, a pesar de cuatro años de crecimiento.

Fuente: Banco Mundial Nota: PPPUSD toman en cuenta las diferencias en los precios entre los países y por lo tanto representan producto real, en precios constantes de 2021.

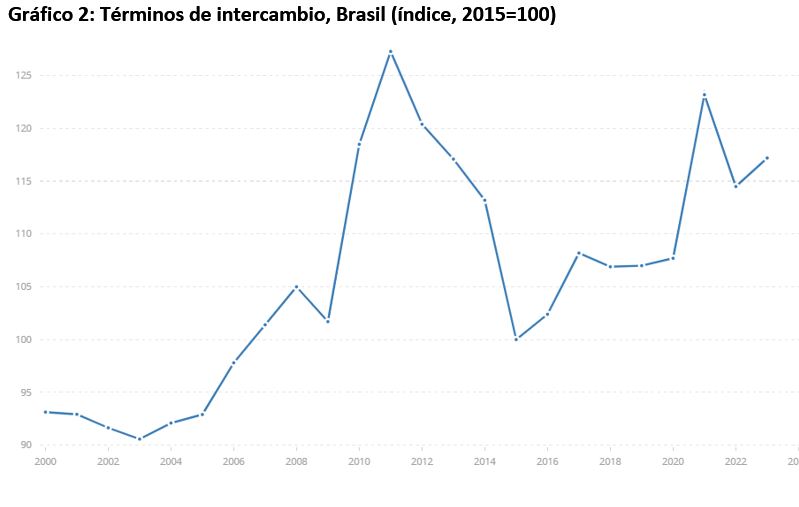

Esta trayectoria se explica en parte por el gráfico 2. Tras una mejora extraordinaria en los precios de sus exportaciones de recursos naturales a partir de los 2000, la caída en los términos de intercambio de 21% entre 2011 y 2015 representó un duro golpe para la economía. De la misma manera, su repunte desde 2020 ha sido un impulso clave para la recuperación.

Fuente: Banco Mundial

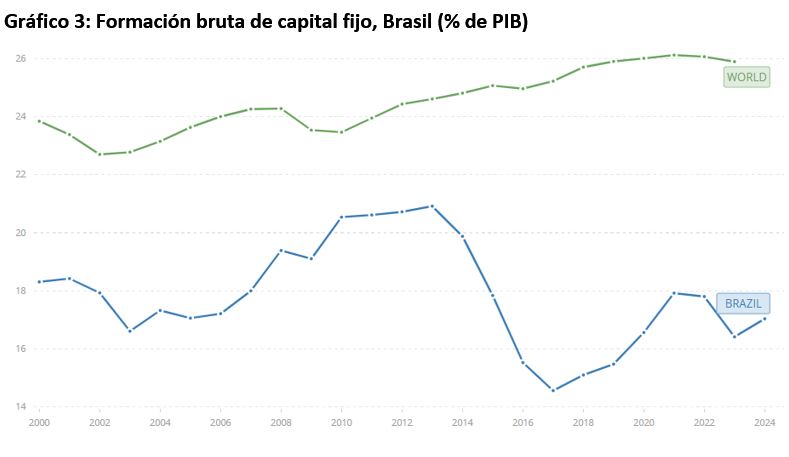

El gran desafío ahora es aprovechar ese impulso y la clave para hacerlo es inversión. Pero Brasil enfrenta un obstáculo particular en sus tasas de interés excepcionalmente altas. Según el FMI, en 2024 el sector privado pagó una tasa de interés por encima del 40% anual (muy por encima de la tasa de referencia, la SELIC), mientras que la inflación fue de apenas 4,4 %. Eso implicó una tasa real cercana al 36%. Esta política monetaria ha servido para mantener la inflación a raya, pero a un costo significativo: vuelve prohibitiva la inversión privada doméstica, que el bajo nivel de inversión pública no compensa. Hace más de dos décadas que en Brasil la inversión es significativamente menor que el promedio mundial (gráfico 3).

Fuente: Banco Mundial

En este contexto, se vuelve crucial atraer inversión extranjera. Y hoy por hoy, eso significa principalmente inversión china. En este terreno, Brasil ha cosechado éxitos notables. Desde 2009, empresas chinas han invertido más de 70 mil millones de dólares en infraestructura energética, minería y logística. Desde 2023, el presidente Lula ha firmado múltiples acuerdos de cooperación con China, incluyendo el desarrollo de un sistema de pagos que permite comerciar en reales y renminbis, sin pasar por el dólar.

Pero con el ascenso de una administración estadounidense cada vez más confrontativa, la cuestión dejó de ser solo económica para volverse también geopolítica. Brasil queda atrapado entre su principal socio comercial y la superpotencia que históricamente ha dominado las relaciones hemisféricas.

Ceder a las presiones estadounidenses para “desacoplarse” de China está fuera de discusión. China no solo es, por lejos, la mayor fuente global de inversión extranjera, sino que también es el principal destino de las exportaciones brasileñas, con un 24 % del total—más del doble que Estados Unidos.

En consecuencia, la idea del no alineamiento activo recupera su vigencia. En lugar de elegir bandos, Brasil —como muchos países del Sur Global— busca mantener relaciones constructivas con ambas potencias, al tiempo que afirma su autonomía estratégica. El no alineamiento activo no implica neutralidad estilo Guerra Fría. Es una estrategia deliberada para relacionarse de forma pragmática con múltiples actores globales, priorizando los objetivos nacionales de desarrollo por sobre cualquier alineamiento ideológico. Para Brasil, esto significa aprovechar la inversión china cuando se alinea con sus prioridades internas, sin quedar atado a ningún socio externo.

También significa reforzar y expandir el espacio BRICS, que hoy agrupa a once economías emergentes. Porque si la dominación del G1 estadounidense es inaceptable, la del G2 —EE.UU. y China juntos— tampoco representa una solución para el resto del mundo. Fomentar el interés nacional mediante el no alineamiento activo requiere reducir la dependencia de cualquier poder dominante.

Brasil está dando una clase magistral de cómo usar la nueva configuración geopolítica a su favor. Otros países de la región deberían tomar nota.

Más allá de la coyuntura: cómo la IA está redefiniendo el futuro de la economía

Lucas Pussetto, profesor de Economía en IAE Business School

Por décadas, la promesa de una revolución tecnológica capaz de transformar la productividad y el crecimiento económico ha sido una constante en el discurso empresarial y académico. Sin embargo, pocas innovaciones han mostrado el potencial transformador de la Inteligencia Artificial (IA) generativa, que combina avances en cómputo, algoritmos y disponibilidad de datos para alterar de forma profunda y simultánea múltiples dimensiones del entorno macroeconómico.

Desde mediados del siglo XX, las revoluciones tecnológicas —como la computación o internet— se tradujeron en oleadas de productividad. En la última década, sin embargo, ese avance se había ralentizado. La IA generativa aparece hoy como una fuerza renovadora con capacidad de revertir esta tendencia. Son cada vez más frecuentes los estudios que identifican notables aumentos en la productividad laboral por sectores y tipos de ocupaciones específicas. Es llamativo, además, que estas mejoras sean mayores en trabajadores menos experimentados. Si la productividad laboral aumenta de forma sostenida, entonces comienzan a tener más sentido proyecciones de crecimiento que señalan la posibilidad real de aumentar el PIB global en varios puntos porcentuales en los próximos diez años. Indudablemente, esto equivale a una nueva revolución industrial, con impactos transversales sobre todos los sectores.

No obstante, el debate en torno al empleo no se detiene. ¿La IA destruirá más trabajos de los que creará? La historia sugiere que las tecnologías tienden a redefinir ocupaciones más que a eliminarlas completamente. Y que una proporción muy alta de las tareas actuales no existía hasta hace relativamente pocos años. Es cierto que la IA sustituye con mayor rapidez tareas rutinarias y repetitivas, pero también complementa muchas otras más asociadas al juicio y la creatividad. Esto tiene consecuencias: los salarios podrían polarizarse, con fuertes aumento en ocupaciones con complementariedades con la IA, y podrían estancarse (o incluso caer) en otras fácilmente automatizables. Los países con fuerza laboral más calificada y marcos regulatorios ágiles estarán mejor posicionados para capturar los beneficios.

El impacto sobre el nivel de competencia también merece atención, sobre todo teniendo en cuenta que la teoría económica siempre ha señalado los costos de bienestar asociados a mercados monopólicos u oligopólicos. Las empresas que accedan primero a datos relevantes y a talento especializado pueden escalar soluciones rápidamente y capturar cuotas de mercado crecientes. Esto favorece la concentración, sobre todo en los mercados digitales, donde es común que una empresa capte prácticamente la totalidad de los usuarios. Pero, al mismo tiempo, la IA abre puertas para nuevas empresas que, con modelos ligeros y agilidad operativa, pueden desafiar a las compañías ya establecidas en sectores tradicionales.

En este escenario, Argentina y la región enfrentan una doble oportunidad y desafío. Por un lado, la IA puede elevar la eficiencia en sectores clave para el PIB de cada país, aumentar las exportaciones de servicios basados en conocimiento y facilitar la inserción en las cadenas globas de valor asociadas a las demandas propias de las nuevas tecnologías. Pero, sobre todo, la IA puede aumentar la productividad, virtualmente estancada desde hace años en la región con la excepción de algunos pocos casos, como lo muestra el cuadro.

Fuente: The Conference Board. (*) Estimado.

A nivel microeconómico los efectos de la IA ya son evidentes. En el agro, la IA permite desde la predicción de cosechas con precisión satelital hasta el uso de drones autónomos para fertilización diferencial. En la industria, optimiza mantenimiento predictivo, reduce tiempos de inactividad y mejora la gestión energética. En el comercio, redefine la relación con los clientes mediante asistentes virtuales y estrategias dinámicas de pricing. En la banca y los seguros, los algoritmos de IA mejoran la detección de fraude, personalizan productos y reducen costos operativos. Estos cambios no son secundarios: alteran la lógica del negocio, los márgenes, la relación con el cliente y el perfil del talento requerido. Obligan a repensar no solo procesos, sino también modelos de negocio y estructuras organizativas.

Frente a este panorama, es lógico que las empresas procuren pasar de una lógica reactiva a una proactiva y que estén identificando qué procesos pueden potenciarse con IA y dónde están los mayores cuellos de botella. Todo esto permite ganar eficiencia y mejorar la posición competitiva. Pero el análisis del impacto económico de la IA y de sus derivaciones sobre el consumo sugiere que las empresas deberían también replantearse su estrategia corporativa, es decir, la que procura definir los pasos a seguir en los próximos 5/10 años.

En tiempos de disrupción tecnológica, la IA está comenzando a alterar las bases mismas del crecimiento económico: redefine la productividad total de los factores, cambia la composición del empleo, modifica la formación de salarios y altera la estructura competitiva de los mercados. Ignorar estas transformaciones implica quedar atrapados en una lectura cortoplacista de la economía. Comprender cómo la IA reconfigura la competencia, el capital humano y las fuentes de valor agregado es hoy tan importante como interpretar un balance, proyectar una inversión o conocer con precisión cuál será la política monetaria en los próximos dos años. Para empresarios y tomadores de decisiones, el verdadero desafío no es solo adoptar una tecnología, sino adaptarse a una nueva economía.

El riesgo estratégico y las decisiones de largo plazo

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

El principal riesgo que enfrentan hoy las empresas que operan en nuestro país es, posiblemente, el estratégico. El entorno macroeconómico local atraviesa profundos cambios, caracterizados por una mayor competencia interna y externa, márgenes de rentabilidad reducidos y una creciente demanda de eficiencia. La inflación ya no oculta las ineficiencias del pasado ni garantiza la rentabilidad. En consecuencia, las empresas deben reconfigurar sus modelos de negocio. La pregunta clave es si estos cambios serán lo suficientemente sostenibles como para justificar decisiones estratégicas de largo plazo. Este artículo explora cómo las empresas pueden navegar este entorno volátil mediante una gestión proactiva del riesgo.

El Comité de Supervisión Bancaria de Basilea define el riesgo estratégico como «el riesgo de pérdida de valor empresarial debido a fallos en la estrategia, planes o decisiones que no responden adecuadamente a los cambios en el entorno externo o interno». En otras palabras, subraya la capacidad de crear o destruir valor empresarial a través de la correcta o incorrecta definición e implementación de la estrategia corporativa.

En la coyuntura actual, las empresas enfrentan dos alternativas: innovar y adaptarse al nuevo escenario macro y microeconómico, asumiendo que será duradero, o considerar que es transitorio, similar a la experiencia de 2015 a 2019, esperando que las políticas actuales se reviertan rápidamente con un cambio político en el gobierno. Si se opta por la primera alternativa, las empresas tendrán un fuerte incentivo para innovar. En cambio, si se asume un escenario cíclico, la mejor estrategia será gestionar el corto plazo mientras se espera un nuevo contexto. Sin embargo, más allá de las interpretaciones individuales, las circunstancias impondrán sus efectos, impactando a las empresas sin excepción.

En este contexto, la gestión del riesgo estratégico resulta crucial. Una lectura errónea del futuro puede llevar a la pérdida de importantes cuotas de mercado. Por el contrario, una visión acertada deparará la posibilidad de tomar la delantera en la industria y fortalecer el posicionamiento competitivo. Para lograrlo, son esenciales las siguientes capacidades:

- Identificar los distintos escenarios, describirlos con detalle y evaluar rigurosamente sus probabilidades de ocurrencia.

- Definir acciones de respuesta para cada escenario, priorizando las necesarias para el más probable, sabiendo que tanto las acciones como las probabilidades pueden variar con el tiempo.

- Monitorear continuamente la evolución de los escenarios y las respuestas de la competencia.

Evidentemente, la realidad es cambiante y dinámica. No sabemos con certeza si esta vez será diferente y los cambios se consolidarán como estructurales o si la economía continuará con sus magros y cíclicos resultados. El libro El ciclo de la ilusión y el desencanto, de Pablo Gerchunoff y Lucas Llach, relata con precisión los múltiples períodos de esperanza y decepción que han marcado la historia de nuestro país. Aunque la incertidumbre persiste, las empresas deben tomar decisiones constantemente, y contar con una visión propia, bien fundamentada, es vital, incluso asumiendo el riesgo de error.

El riesgo estratégico que enfrentan las empresas argentinas en un entorno de profundos cambios macroeconómicos exige respuestas sólidas y profundamente analizadas. A pesar de la incertidumbre sobre la permanencia en el largo plazo de las políticas actuales, la adopción de metodologías robustas de análisis pueden convertir este desafío en una oportunidad para fortalecer la competitividad. Las empresas que alineen sus decisiones de corto y largo plazo con una gestión eficiente del riesgo estarán mejor posicionadas para prosperar en este complejo escenario.

Fuente/Copyright: IAE Business School