- Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil >

Navegar la incertidumbre entre tasas, geopolítica y política local

Los próximos meses estarán atravesados por definiciones políticas, económicas y geopolíticas que condicionarán de manera directa el rumbo de los negocios en Argentina y en toda América Latina. La reunión de la Reserva Federal en septiembre marcará nuevamente el pulso de las tasas de interés en Estados Unidos y, con ello, el futuro del valor del dólar y de los flujos de capital hacia la región, entre otras variables. Al mismo tiempo, la reconfiguración de la globalización —con fenómenos como el nearshoring y el friendshoring— redefine la organización de las cadenas de valor, mientras que el creciente peso de los riesgos geopolíticos ya se refleja en los precios de los activos financieros. A nivel regional, el resultado electoral en Bolivia abre un debate sobre los logros y limitaciones de un modelo político que marcó la última etapa de su economía y que permite hacer una valoración más general de los ciclos políticos y sus efectos en la región.

En paralelo, Argentina enfrenta dilemas propios: un nivel de actividad que muestra señales de estancamiento, una política monetaria y cambiaria bajo fuerte tensión y un calendario electoral que agrega incertidumbre al escenario. En este contexto, las columnas de esta edición del Informe Económico Mensual ofrecen un marco integral para interpretar cómo interactúan estas fuerzas —globales, regionales y locales— y qué implican para la toma de decisiones. El desafío para empresarios e inversores no es solo leer la coyuntura, sino anticiparse, identificar oportunidades en medio de la volatilidad y convertir el análisis económico en una ventaja competitiva.

Lucas Pussetto, editor del Informe Económico Mensual (IEM) y profesor de Economía en IAE Business School.

Índice

- Eduardo Fracchia: La actividad económica de cara a las elecciones

- Marina Dal Poggetto: De festejar el punto Anker a la suba de encajes

- Lucas Pussetto: Los dilemas de la Fed y sus ecos en América Latina

- Carolina Donelly: Del offshoring al friendshoring: la reconfiguración de las cadenas globales de valor

- Paul Segal: Del éxito a la rigidez: el MAS y la economía boliviana

- Damián Falcone: El riesgo geopolítico y su impacto en los activos financieros

La actividad económica de cara a las elecciones

Eduardo Fracchia, profesor de Economía en IAE Business School

La economía, después de la desinflación que se va alcanzando con éxito, debe desafiar el objetivo del crecimiento. Desde 2011 que no hay dos años consecutivos con suba del PIB. Éramos en 2011 el país 59 en el ranking de PIB per cápita y ahora estamos en la posición 75.

El nivel de actividad viene teniendo una forma de raíz cuadrada, con recuperación en forma de V en el segundo semestre de 2024 y amesetamiento a partir de abril hasta agosto incluido. El EMAE de junio cayó 0,7% con respecto al mes anterior y el índice de producción industrial lo hizo en un 3,3% comparando julio con junio. El índice de confianza del consumidor de la UTDT en la última medición descendió 3,3%. El PIB crecerá 5% este año promedio contra promedio, pero entre puntas para este año la tasa será mucho menor.

Este panorama de la actividad se complica más, dada la alta volatilidad de las tasas de interés a partir de la eliminación de las Lefis. Fue una decisión cuestionable y seguramente con mala comunicación entre el sector bancario y el gobierno.

El panorama de la actividad es heterogéneo. La industria en líneas generales tiene un desempeño frágil. Hay rubros, como el automotriz, motos y electrodomésticos, que, apoyados por el crédito, tienen un desempeño positivo. Pero esa situación cambiará con el nuevo panorama de tasas de interés que dificultarán el crédito. La construcción, por su parte, cayó fuerte 2024 comparado con 2023 y mantiene el mismo nivel en lo que va de 2025, un estancamiento muy asociado a la contracción de la obra pública nacional.

La situación del sector agropecuario ha mejorado levemente con la reducción de retenciones, pero los precios internacionales no pasan por su mejor momento y el nivel del tipo de cambio es bajo. El sector ganadero está mejor que el agrícola.

Se espera que la inversión y las exportaciones lideren el crecimiento del PIB, pero se encuentran ambos aún en niveles bajos. La inversión es solo el 16% del PIB y las exportaciones siguen por debajo de los 90.000 millones de dólares, un número muy reducido en la comparación internacional. Los sectores estrella que complementarán al agro en el comercio exterior, hidrocarburos y minería, proyectan un nivel conjunto de exportaciones del orden de 50.000 millones de dólares para 2032, que supondrá un gran impacto en el nivel de actividad, pero a largo plazo.

El consumo alcanzó un punto máximo en febrero de este año. Es muy sensible al crédito. El nivel de crédito con relación al PIB es muy bajo, solo del 9 % del PIB, aun cuando venía de un ratio de 4%. Hay países de la región que superan el 80% en este indicador. Particularmente, está caído el consumo masivo y esto se nota en los estados contables de empresas de este sector. Sondeos de opinión cualitativos confirman que 8 de 10 familias han reducido sus niveles de consumo. Esta dinámica se explica, en parte, por la retracción del salario real promedio de la economía que está amesetado, 15 % por debajo de los niveles de ingreso real de 2017. Por la suba de tasas, se complica más la actividad. Suben los niveles de morosidad y cae el stock de adelantos en cuenta corriente.

Claramente, se nota la descoordinación entre el Banco Central y los bancos en el desarme de las Lefis. Las Lecaps no fueron un buen sustituto de ellas. Por otra parte, es difícil para los bancos “hacer de bancos” con el nuevo nivel impuesto de encajes en el 50%. Este “apretón monetario”, que tiene por objetivo evitar el ascenso del tipo de cambio para que no influya en los precios, supone una retracción natural de la actividad. El objetivo del gobierno es secar la plaza de pesos. La base monetaria se encuentra en niveles muy bajos con respecto a la media histórica.

Las elecciones de septiembre y octubre son un acontecimiento bisagra para el gobierno. Si gana, se plebiscita el rumbo seguido por el gobierno. Se llega a estas elecciones con unas tasas de interés elevadas y volátiles, con una política fiscal dura y con una política monetaria contractiva. Esquema muy diferente a la decisión de los gobiernos de expandir el gasto con fines electorales. Después de las elecciones, se vislumbra un reseteo de la política monetaria y cambiaria. El gobierno no ha dado definiciones, pero se especula con la supresión del régimen de bandas hacia un tipo de cambio más flexible. Este es un tema complejo por el miedo natural del dólar flotando en un país tan sensible a este indicador.

En 2026 la administración debe encarar las reformas estructurales y el fortalecimiento de sectores con una política industrial de tipo horizontal, sin privilegios, pero con un enfoque pragmático que acompañe, por ejemplo, la apertura comercial de la economía con un nivel de tipo de cambio más razonable. Esto implica complementar el esfuerzo macro con políticas pro competitividad que sustenten mayor actividad económica.

De festejar el punto Anker a la suba de encajes

Marina Dal Poggetto, profesora de Economía en IAE Business School

Partiendo de un país que rompió la moneda y el crédito, consolidar las cuentas públicas era condición necesaria para cerrar el grifo del financiamiento monetario del déficit y empezar a enderezar un balance del Banco Central quebrado, tras haber abusado por años del financiamiento monetario.

Sin embargo, dado el stock de deuda heredado (la del Banco Central y la del Tesoro), la consolidación fiscal no es suficiente para asegurar la desaparición de la dominancia fiscal. Pasar la deuda del BCRA al Tesoro no sirve si no se desploma el riesgo país y el Tesoro no puede armar un programa financiero para refinanciar los vencimientos de capital y los de intereses (que, recordemos, no se registran en la estadística). La decisión de sacar el Cepo a mediados de abril de este año en el marco del acuerdo con el FMI complicó la estrategia que el gobierno venía usando hasta entonces de remonetizar (pagar al contado con emisión de pesos) parte de los intereses.

Lo que el equipo económico llamó el “punto ANKER”, o sea, el vuelco de pesos al mercado por una renovación de la deuda por debajo de los vencimientos, fue lo que financió la fuerte expansión del crédito al sector privado cuando el Banco Central dejó de comprar dólares. Esto se financió con los pesos que el Tesoro consiguió por la “limpieza” de los pasivos remunerados del BCRA. Los mismos pesos que el BCRA había retirado de la economía para intentar limitar las presiones inflacionarias producto del financiamiento monetario del déficit pasaron a ser del Tesoro (junto con la deuda). Y este los usó convenientemente para pagar al contado parte de los vencimientos de intereses de la deuda en pesos y, de paso, evitar que, medida en dólares, la deuda no suba con tasas de interés que iban por encima del aumento del dólar.

Dejando a un lado la matemática creativa de tomar el pico de tipo de cambio real de diciembre de 2023 para calcular el PIB promedio anual en dólares y mostrar una caída en la relación deuda a PIB, lo cierto es que la deuda relevante, la de mercado (pesos y dólares) más organismos internacionales más BCRA (incluyendo los Bopreales) medida en dólares oficiales, no sube, pero tampoco cae, cuando se compara el último dato con el de noviembre de 2023.

Si bien el Cepo se sacó sólo a las personas y no a las empresas, en rigor, la economía opera sin brecha cambiaria, dado el arbitraje (rulo) entre el dólar oficial y el contado con liquidación. Arbitraje financiado con una Formación de Activos Externos (FAE) que acumuló USD 9.600 millones con datos a junio, de los cuales sólo un 18% quedó en el sistema financiero. Todo en una economía donde el déficit de cuenta corriente apuntaba a cerrar este año en torno a 2% del PIB (unos USD 13.000 millones).

Sin Cepo, la válvula de ajuste dejó de ser la brecha cambiaria y pasó a ser el dólar oficial; mientras el desacople entre las tasas domésticas y la de los bonos globales/bonares desapareció, con un riesgo país que no terminó de comprimirse y hoy se ubica en 850 puntos básicos.

La decisión de desarmar las Lefis, anunciada el 9 de junio e implementada el 10 de julio, generó un nuevo cimbronazo sobre las tasas interés domésticas. Eliminar el instrumento de liquidez de los bancos agregó volatilidad a un esquema que, de por sí, empezaba a operar con tasas de interés reales positivas y coordinó un cambio en la composición de la deuda del Tesoro (por el desarme de las Lefis), una nueva escalada en las tasas de interés y una concentración de vencimientos peligrosa que todavía el equipo económico (Tesoro y BCRA) está intentando suturar con una lógica bien distinta a la que prevalecía.

El gobierno ya no festeja el punto ANKER: ahora sube encajes buscando evitar que queden pesos libres que puedan ir al dólar y lo acerquen al techo de la banda, la última suma permitiendo que se encajen con bonos producto de las nuevas licitaciones. Después del desordenado proceso de expansión por el programa financiero, contracción vía encajes y cambios en la forma en la que se computan (de promedios a diaria), la Base Monetaria se ubicaba en $48 billones, de los cuales $23 billones son encajes. Antes del desarme de las Lefis, la Base Monetaria se ubicaba en $33,1 billones y los encajes en $9,4 billones; prácticamente todo el desarme de las Lefis terminó en encajes.

Con el apretón monetario de la suba de los encajes, equivalente a 8% de los depósitos, la liquidez desapareció y las tasas entre los bancos que promediaban el 30% antes del desarme de las Lefis saltaron: en la semana se duplicaron con una enorme volatilidad intradiaria.

La sobrerreacción y la volatilidad de tasas tiene al menos tres efectos sobre el esquema:

- Aumenta la carga de intereses que paga el Tesoro y acorta peligrosamente los plazos de la deuda en un país que sigue sin acceso al crédito internacional y ya no tiene cepo.

- Pone un freno abrupto a la expansión del crédito, que, como comentamos antes, venía siendo el principal driver de la economía y mete presión sobre la mora, que ya había empezado a subir en la cartera de los bancos.

- Dificulta el ajuste deflacionario de la economía, en un contexto donde el freno observado en el nivel de actividad desde febrero empieza a afectar la recaudación. Sobre todo, cuando aumenta la presión para bajar la presión impositiva normativa y para subir el gasto en pos de recomponer las pérdidas de ingresos generadas.

Sin cepo de facto, el esquema económico es más parecido al del segundo acuerdo con el FMI, que arrancó en agosto de 2018, donde la política fiscal y la monetaria fueron ambas muy contractivas en un contexto de enorme Formación de Activos Externos. “Déficit cero, crecimiento cero de la base monetaria”.

Entonces faltaba un año para las PASO presidenciales de 2019, el tipo de cambio de arranque era 30% más alto, las Lebacs se habían encapsulado en las Leliqs, que sólo las tenían los bancos, el déficit de cuenta corriente empezaba a ajustarse a pasos acelerados aún con sequía y faltaban ingresar USD42.000 millones del acuerdo firmado con el FMI (de estos, ingresaron sólo USD30.000 millones).

Es cierto que hoy el superávit fiscal primario de 1,6% del PIB contrasta con un déficit de 2,3% del PIB en 2018 (1,5 p.p. menor al de 2017) y la apuesta, al igual que entonces, está puesta en la reapertura de la cuenta capital después del resultado electoral.

El final entonces es conocido. Para que esta vez sea diferente, aún con un buen resultado electoral, el programa económico va a requerir un nuevo reseteo con un equilibrio dólar-tasa de interés que no termine por reventar la actividad. Aunque en lo inmediato, la pregunta es cómo se llega a la elección del 7 de septiembre en la PBA y la del 26 de octubre a nivel nacional.

En cualquier caso, la economía dejó de crecer en febrero, cayó en marzo con la suba de tasas previa y la brecha previa al acuerdo con el FMI, se recuperó parcialmente en abril, pero desde entonces volvió a caer. Los niveles de junio son 1,2% debajo de los de febrero, y, con la nueva estructura de tasas de interés, es esperable ver una caída más fuerte en julio. Arrastre estadístico mediante, en promedio, 2025 va a estar más cerca del 4% que del 5,5% que se avizoraba a principios de año y 2026 dependerá directamente de la capacidad de corregir y anclar expectativas después de la elección.

Los dilemas de la Fed y sus ecos en América Latina

Lucas Pussetto, profesor de Economía en IAE Business School

Cada decisión de la Reserva Federal (Fed) resuena mucho más allá de las fronteras de Estados Unidos. La tasa de interés de referencia estadounidense no solo condiciona la dinámica del dólar y los flujos de capital globales, sino que también redefine los márgenes de maniobra de las economías emergentes, en particular las latinoamericanas. Para empresarios y directivos de la región, comprender este mecanismo no es un ejercicio académico, sino un insumo indispensable para gestionar riesgos, planificar inversiones y anticipar escenarios de negocio.

En la práctica, la Fed utiliza la tasa de interés para equilibrar inflación, crecimiento y estabilidad financiera, pero salvo en situaciones excepcionales, el foco está puesto en la evolución de la inflación y de la actividad económica (medida indirectamente a través de los datos del mercado laboral: tasa de desempleo y solicitudes de seguro de desempleo). ¿Cuál de las dos dimensiones pesa más en las decisiones tomadas sobre la tasa de interés? Repasando los últimos 25 años se pueden obtener algunas conclusiones importantes. La primera es que la Fed ha sido muy exitosa en el cumplimiento de su meta de inflación del 2%. Cuando se calcula el promedio de la inflación interanual (es decir, el aumento del IPC con respecto al mismo mes del año anterior), el promedio entre enero de 2000 y febrero de 2021 da 2,1%. Si se toma la serie completa, incluyendo hasta julio de este año, el promedio es algo más alto (2,6%), pero este aumento se explica por el episodio inflacionario post pandemia. La segunda conclusión es que, en tiempos de crecimiento, el foco está puesto en mantener a raya la inflación, mientras que, en tiempos de turbulencias y crisis, la prioridad la tiene el mercado laboral, es decir, el nivel de actividad.

En julio la inflación fue del 2,7%, un dato algo mayor al de abril (2,3%), pero que, en líneas generales, confirma el proceso de desinflación luego del pico del 9% en junio de 2022. Sin embargo, hay señales de alerta: concretamente, la inflación núcleo y la inflación mayorista, que mostraron aumentos preocupantes en el último mes. No obstante, por primera vez en décadas, la Fed tiene un dilema: ninguna de las dos variables críticas, inflación y desempleo, muestran valores excesivamente altos. ¿Qué hacer entonces con la tasa de interés?

En septiembre el Federal Open Market Commitee (FOMC) decidirá si modifica el rango objetivo de la tasa de los fondos federales o si lo mantiene sin cambios. La presión de Trump para que reduzca la tasa es muy fuerte. Pero supongamos que la tasa disminuye. ¿Por qué esto es importante y cuáles serían sus efectos?

Fuente: Reserva Federal

El primer efecto sería un dólar menos fuerte frente a otras monedas. Para países como Argentina, esto podría aliviar presiones cambiarias, reducir la demanda de cobertura en dólares y dar cierto margen a los bancos centrales locales. Para las empresas, implicaría menores costos de financiamiento en moneda dura y un respiro en la planificación de sus flujos de caja.

El segundo impacto vendría por el lado financiero. Tasas más bajas en EE.UU. suelen estimular el apetito por activos de mercados emergentes, aun considerando el riesgo más elevado. Esto puede traducirse en mayor disponibilidad de crédito internacional, menores tasas de interés para emisiones corporativas y más capital de riesgo orientado a sectores dinámicos como energías renovables, infraestructura o tecnología. Para los empresarios, se abre una ventana de oportunidad para captar financiamiento en condiciones más favorables. Pero, por esta razón, también resulta crítico reducir los niveles de riesgo país.

Un tercer canal, derivado de los anteriores, es el de los commodities. Con un dólar menos apreciado, los precios internacionales de materias primas tienden a fortalecerse. Esto beneficia directamente a las economías latinoamericanas exportadoras y genera un contexto de mayor liquidez para sectores vinculados al agro, la minería y la energía. Sin embargo, también implica que los países deberán manejar cuidadosamente el ingreso de divisas para evitar sobrecalentamiento o apreciación excesiva de sus monedas.

El efecto doméstico se refleja en la política monetaria de cada país. Con una Fed más laxa, los bancos centrales latinoamericanos pueden mantener tasas relativamente más bajas sin sufrir fuertes salidas de capitales. Esto otorga espacio para apoyar la actividad interna y estimular el consumo la inversión privada. En Argentina, aun con restricciones estructurales, una baja de tasas globales podría ofrecer alivio en el frente externo y mejores perspectivas de financiamiento.

¿Qué implica esto para las decisiones empresariales? Primero, la necesidad de anticipar y acelerar proyectos de inversión que requieren financiamiento en dólares, aprovechando menores costos de capital. Segundo, la oportunidad de expandirse hacia mercados externos en un contexto de mayor dinamismo de la demanda global. Tercero, la conveniencia de reforzar la competitividad estructural —productividad, innovación, alianzas estratégicas— para capitalizar el ciclo favorable sin depender solo del viento de cola.

En síntesis, cada movimiento de la Fed es una señal que repercute en cascada sobre las economías de la región. Si el escenario es de tasas más bajas, las empresas latinoamericanas tienen la posibilidad de ganar aire financiero, ampliar márgenes y relanzar proyectos estratégicos. La clave estará en moverse con rapidez: quienes sepan leer el contexto global y actuar antes que sus competidores podrán transformar una coyuntura monetaria en una verdadera ventaja competitiva.

Del offshoring al friendshoring: la reconfiguración de las cadenas globales de valor

Carolina Donnelly, colaboradora científica en IAE Business School

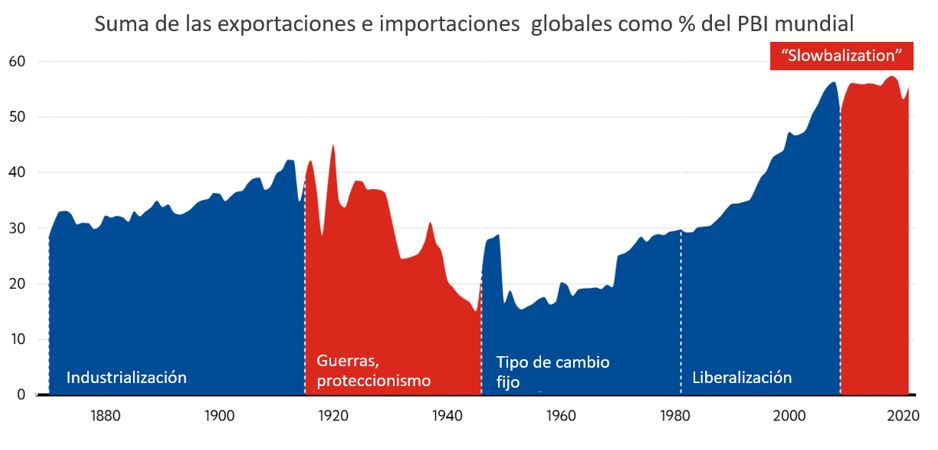

Desde la crisis financiera de 2008, el comercio internacional viene atravesando un cambio estructural. Las exportaciones e importaciones globales, que durante décadas habían crecido más rápido que el PIB mundial, se aplanaron. A este proceso se lo conoce mundialmente como slowbalization o globalización desacelerada, marcada por mayor proteccionismo, crisis del multilateralismo y un clima político en tensión donde las sanciones económicas por conflictos bélicos y guerras comerciales van en aumento.

Fuente: FMI, Banco Mundial y Penn World Table (10.0)

Fuente: FMI, Banco Mundial y Penn World Table (10.0)

Eventos recientes, como la pandemia, la guerra en Ucrania y la escalada arancelaria impulsada por Trump desde su segundo mandato, solo acentuaron esta tendencia al exponer las vulnerabilidades de las cadenas de suministro. Frente a esto, gobiernos y empresas empezaron a priorizar la resiliencia por sobre la eficiencia en las decisiones productivas. En una estrategia de de-risking, buscan reducir la exposición a los mercados globales, diversificar proveedores y blindarse frente a tensiones geopolíticas. El resultado es una reconfiguración de las cadenas globales de valor y un cambio en la geografía de la producción mundial.

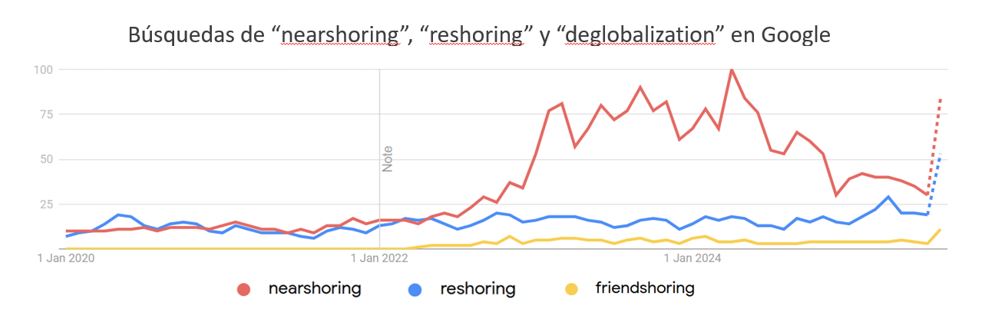

En este contexto, aparecieron conceptos como nearshoring, reshoring y friendshoring, bajo la lógica de “traer la producción de vuelta a casa” o, al menos, más cerca. El nearshoring implica reubicar parte de la producción en países cercanos, más fáciles de controlar y con menores riesgos logísticos; el reshoring, directamente traer de vuelta al país de origen las actividades previamente deslocalizadas; y el friendshoring busca concentrar las cadenas de producción en países aliados desde lo geopolítico. En los últimos años, las búsquedas en Google de estos términos aumentaron visiblemente:

Fuente: Google Trends Data, descargado en agosto de 2025

Fuente: Google Trends Data, descargado en agosto de 2025

El enfoque contrasta con el offshoring que caracterizó la expansión global durante los años 80, cuando las empresas trasladaban actividades productivas a países con menor costo laboral, establecían filiales en Asia o firmaban contratos con proveedores externos para aprovechar economías de escala y acceder a nuevos mercados. El objetivo en ese momento era maximizar eficiencia, mientras que hoy parece ser garantizar seguridad y resiliencia.

La evidencia empírica de estas tendencias, sin embargo, es muy reciente y muestra matices: los casos de relocalización completa todavía son limitados y se concentran en sectores donde la automatización permite compensar costos laborales más altos, como el automotriz o la electrónica avanzada. En la práctica, lo que predomina no es la “vuelta a casa” masiva, sino un reacomodamiento selectivo hacia países vecinos o aliados. En ese sentido, el avance tecnológico es clave: el reshoring se vuelve más factible si robots y algoritmos hacen viable la producción a costos más bajos.

Para países como Argentina, esta transición tiene riesgos. El regreso de parte de la producción a economías avanzadas puede reducir la demanda de bienes trabajo-intensivos, donde regiones como América Latina solían tener ventaja. Además, el friendshoring puede relegar a los países emergentes a segmentos de la cadena de bajo valor agregado, mientras las actividades estratégicas (innovación, diseño, propiedad intelectual) se concentran en los países avanzados. Cuanto menos capacidades locales y mano de obra calificada en el país desarrollado, mayor puede ser esta brecha.

La conclusión es que el paradigma está cambiando: insertarse internacionalmente ya no depende solo de ventajas comparativas “naturales”, sino de la capacidad de ofrecer acceso seguro y confiable a los mercados. Argentina necesita repensar su posición relativa con respecto a otros países, identificar sectores para posicionarse como proveedor de insumos estratégicos y apostar a la formación de capital humano e innovación para capturar segmentos de la cadena de mayor valor agregado. Sobre todo, tener en cuenta que las decisiones productivas ya no son puramente económicas, sino que están definidas por factores geopolíticos y tecnológicos.

Del éxito a la rigidez: el MAS y la economía boliviana

Paul Segal, profesor de Economía en IAE Business School

Bolivia está entrando en una nueva etapa política. Su derrota en la primera vuelta presidencial pone fin a casi dos décadas de poder del Movimiento Al Socialismo (MAS), lo cual representa una oportunidad para reflexionar sobre sus resultados económicos.

El rechazo del electorado refleja en parte una inflación creciente, escasez de combustibles y una política cambiaria insostenible. Sin embargo, estos problemas surgieron después de años de resultados más auspiciosos. Con una mirada de largo plazo, ¿cómo fue el desempeño económico del MAS? En síntesis, se trata de una historia de éxito en la cual, al final, la dirigencia no supo cambiar de rumbo cuando las condiciones macroeconómicas lo exigían.

Cuando Evo Morales ganó la presidencia en 2005, Bolivia era un país en crisis. Pero tuvo una ventaja importante: el crecimiento en la producción de gas y en su precio internacional. Muchos países gozaron de los precios favorables de este commoditiy boom. Bolivia supo convertir este impulso en 14 años de desarrollo exitoso, hasta la pandemia de 2020, y luego lo sostuvo dos o tres años más antes de enfrentar problemas.

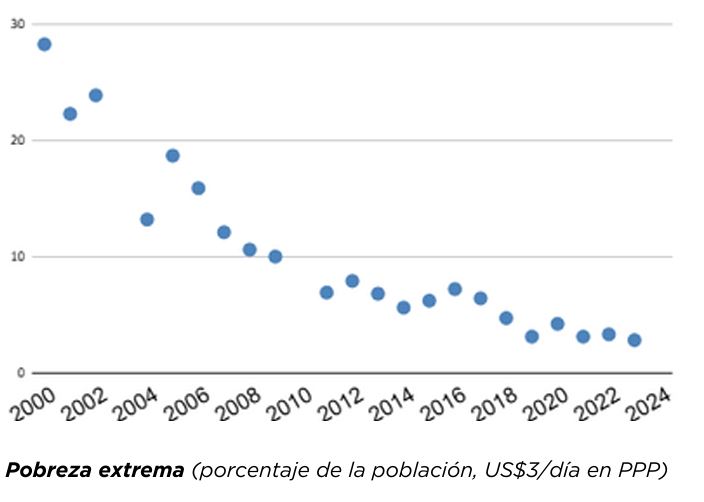

Entre 2005 y 2019 el PBI per cápita creció a un ritmo anual de 3,0%, con una inflación por debajo del 6% a partir de 2012. Usando la línea de pobreza extrema del Banco Mundial de US$3 por día, la pobreza cayó del 19% al 3%. Esto fue impulsado no solo por crecimiento agregado sino también por una fuerte redistribución de los ingresos, logrado por una combinación de políticas laborales, transferencias directas e inversión en infraestructura. La tasa de electrificación rural, por ejemplo, pasó del 33% en 2005 al 82% in 2021. La participación del 20% más pobre en el ingreso total subió del 2,0% al 5,1%, lo cual implicó que los ingresos de los más vulnerables más que se triplicaron—un aumento mucho más rápido que el promedio. Este cambio en la distribución fue necesario para el desarrollo en el largo plazo: Bolivia pasó de ser uno de los países más desiguales del mundo a tener un nivel de desigualdad moderado.

Fuente: Banco Mundial

Nota: Medida usando el tipo de cambio que iguala el poder de compra entre países, según paridad de poder adquisitivo (PPP)

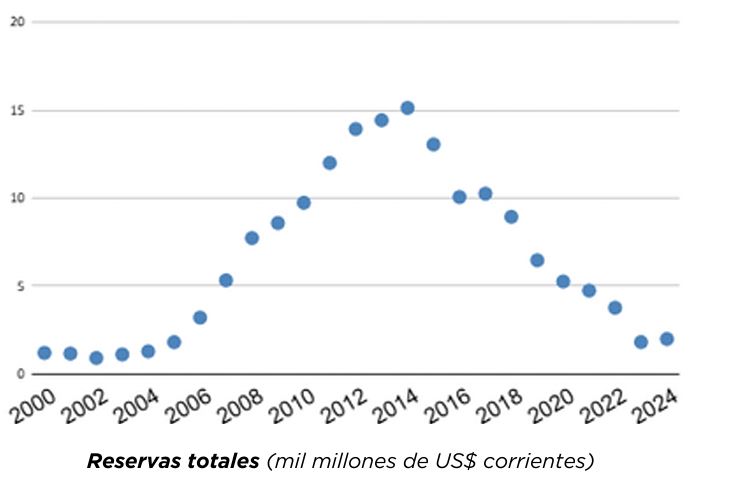

Esto se consiguió sin contradicciones macroeconómicas. Hasta 2014, las reservas crecieron fuertemente gracias a las exportaciones de gas. Pero a partir de 2015 cayó no solo el precio de gas internacional sino también la producción de gas, impulsando un déficit en la cuenta corriente que fue pagado mayormente por estas reservas, que fueron cayendo.

Fuente: Banco Mundial

Esto pudo sostenerse durante un tiempo: las reservas existen justamente para usarse en momentos de debilidad externa. El problema fue que se dejó avanzar esta dinámica, hasta que en 2023 las reservas llegaron a niveles críticamente bajos. No se usó el margen de tiempo que las reservas ofrecían para reacomodar la política económica. El déficit fiscal superó el 10% en 2023 y 2024, impulsando el déficit externo y la pérdida de reservas. Un ajuste modesto—no la eliminación total del déficit, sino su reducción—habría servido para estabilizar la situación.

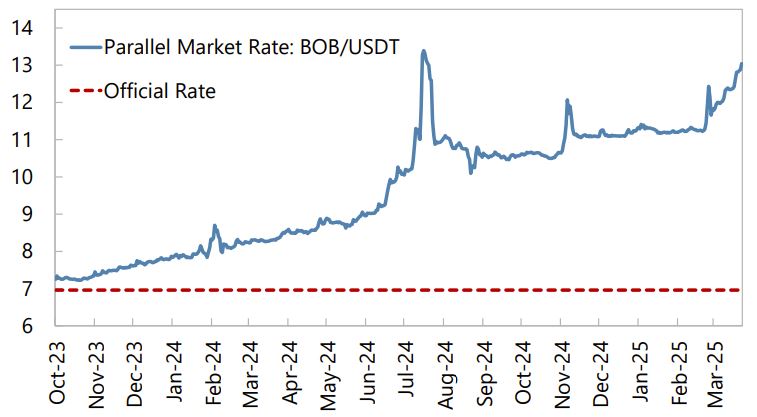

Tipo de cambio oficial y paralelo

Fuente: FMI

Fuente: FMI

Al mismo tiempo, la brecha entre el tipo de cambio oficial y el paralelo creció fuertemente a lo largo de 2024, exigiendo una devaluación que también podría haber moderado la salida de dólares. La inflación se aceleró durante 2024 y llegó a un nivel anualizado del 25% en julio de 2025.

Hoy Bolivia se encuentra otra vez en crisis y un cambio de rumbo es necesario. Hay que reconocer no solo las fallas que subyacen a la crisis, sino también los avances importantes que consiguieron durante 14 años de crecimiento con inclusión. De esta manera, el próximo gobierno podrá salir de la crisis actual sin perder los logros conseguidos desde 2005.

El riesgo geopolítico y su impacto en los activos financieros

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

Los riesgos geopolíticos, que abarcan posibles eventos adversos -como guerras, actos terroristas y tensiones interestatales- que pueden perturbar las relaciones internacionales y la estabilidad económica, han aumentado notablemente en los últimos años. Sin embargo, su impacto en los precios de los activos no es homogéneo. ¿Cuáles son los impactos de estos riesgos y sus mecanismos de transmisión? ¿Cómo administrarlos de forma efectiva?

El impacto en los precios de los activos

El impacto de los riesgos geopolíticos en los precios de los activos puede variar según la clase de activo, el sector y el país que se trate. Las interrupciones en la cadena de suministro pueden aumentar los precios de las materias primas, pero reducir los precios de las acciones si se prevé que tengan un efecto adverso en la actividad económica.

Por ejemplo, debido a la invasión rusa de Ucrania en 2022, los precios de los activos financieros (como las acciones, los bonos soberanos y el valor de las monedas) cayeron inmediatamente, mientras que los precios de los productos energéticos y alimentarios subieron drásticamente por el temor a una menor oferta.

Es probable que el efecto en los países también difiera según sus características económicas y estructurales. Por ejemplo, los países exportadores de materias primas podrían beneficiarse si los precios de las materias primas suben como respuesta a un evento de riesgo geopolítico. En una publicación reciente, el FMI informa que las perturbaciones geopolíticas podrían reducir la valoración de las acciones globales en un promedio del 2,5%, con una caída de hasta el 5% en los mercados emergentes cuando se ve involucrado un socio comercial importante. En otras palabras, los impactos también difieren para los distintos grupos de países.

Los mecanismos de transmisión del riesgo geopolítico

Un aumento del riesgo geopolítico impacta los precios de los activos financieros a través de dos canales principales: el económico y el de la confianza del mercado. El canal económico se activa cuando restricciones geopolíticas al comercio o flujos financieros interrumpen las cadenas de suministro, revierten flujos de capitales o generan shocks adversos de demanda, afectando directamente los precios de activos financieros y reales. En conflictos militares, los daños a infraestructura, producción o población reducen la demanda interna y externa, minando la inversión y la actividad económica. Esto puede incrementar los diferenciales de deuda soberana o swaps de incumplimiento crediticio (CDS) si se perciben riesgos fiscales, como mayor gasto o menor producción. Las respuestas políticas a estas dinámicas macroeconómicas, como ajustes en tasas de interés, también influyen indirectamente en los precios de los activos.

Por otro lado, el canal de la confianza del mercado opera al aumentar la incertidumbre macroeconómica y financiera, incluso sin conflictos o cambios políticos concretos. Esto reduce la confianza de los inversores, eleva la aversión al riesgo y deprime las valoraciones de los activos, generando riesgos de liquidez y crédito. Caídas abruptas en precios pueden desencadenar demandas de garantías, ventas forzosas o presiones de reembolso en fondos, amplificando la inestabilidad financiera. Según un reciente informe del FMI, el impacto promedio en activos, en el mediano plazo, es moderado, 3% en acciones tras eventos geopolíticos, pero puede alcanzar el 9%. Los importadores de materias primas sufren más, con caídas en activos y monedas, y alzas en CDS, mientras que los exportadores se benefician por el aumento en los precios de commodities, especialmente el petróleo.

Anticipar y prepararse

Las empresas, tanto las globales como las regionales, deben explorar las implicaciones de estos riesgos en sus modelos de negocios. El análisis de escenarios y las pruebas de estrés, que incorporan la interacción de los riesgos geopolíticos con los riesgos tradicionales de mercado, crédito y liquidez, pueden respaldar la evaluación y cuantificación de la transmisión de shocks geopolíticos. Los colchones de liquidez deben ser capaces de absorber pérdidas extremas, pero plausibles, asociadas con la materialización de riesgos geopolíticos. Más allá de las dificultades asociadas a la administración de estos riesgos, en un mundo cada más turbulento, estas habilidades se han tornado imprescindibles.

Fuente/Copyright: IAE Business School