- Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Fernando Marengo

Profesor part-time en Economía y FinanzasConocé su perfil > - Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil > - Diego Dyszel

Profesor part-time en Economía y FinanzasConocé su perfil > - Gerald McDermott

Profesor part-time en Política de EmpresaConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil >

Entre la coyuntura y la disrupción: claves para entender la economía actual

La economía mundial atraviesa un proceso de transformaciones profundas que impactan de manera simultánea en lo local y en lo global. En este informe abordamos la coyuntura argentina de corto plazo, marcada por tensiones macroeconómicas persistentes y la necesidad de recuperar la estabilidad, junto con la evolución del comercio exterior y la dinámica del ingreso de dólares, factores clave para sostener la actividad y reducir vulnerabilidades. Estos aspectos se inscriben en un escenario internacional donde las cadenas globales de valor se están reconfigurando y los flujos financieros muestran una sensibilidad creciente a la política monetaria de Estados Unidos, condicionando el acceso de países emergentes a divisas y financiamiento.

Al mismo tiempo, nuevas fuerzas estructurales comienzan a delinear el horizonte de mediano plazo. Entre ellas, la adopción de la inteligencia artificial y su potencial para incrementar la productividad, comparable a disrupciones tecnológicas previas, plantea oportunidades y desafíos para empresas y economías nacionales. La intersección entre estas tendencias —coyuntura doméstica, integración global, mercados financieros internacionales y transformaciones tecnológicas— ofrece un marco indispensable para comprender el presente y anticipar los movimientos futuros que darán forma a las decisiones de inversión, producción y política económica.

Lucas Pussetto, editor del Informe Económico Mensual (IEM) y profesor de Economía en IAE Business School.

Índice

- Marina Dal Poggetto: El bail out de Bessent y el “adelanto” de la liquidación

- Fernando Marengo: Fundamentos sólidos, reputación frágil

- Eduardo Fracchia: Esperando los dólares del comercio exterior a mediano y largo plazo

- Damián Falcone: Desafíos económicos y financieros: un escenario cambiante

- Diego Dyszel: Volatilidad en los mercados financieros: ¿qué pasa en el mundo y en la Argentina?

- Gerald McDermott: Gestionar la incertidumbre en Estados Unidos

- Carolina Donelly: Commodities estratégicos: ¿dónde se captura el valor?

- Lucas Pussetto: Inteligencia artificial y productividad: la promesa de una nueva ola de crecimiento

El bail out de Bessent y el “adelanto” de la liquidación

Marina Dal Poggetto, profesora de Economía en IAE Business School

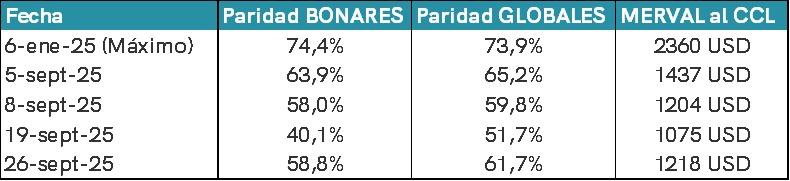

Siete días después de la derrota en las elecciones locales en la provincia de Buenos Aires y cuando todavía faltaban 24 días hábiles para la elección legislativa del 26 de octubre, el precio del dólar tocó la banda superior. Sin haber acumulado reservas en los primeros meses del acuerdo con el FMI cuando la estacionalidad lo hubiera permitido, esto aceleró el sell off de activos locales, la dolarización de los depósitos (de los cuales una parte importante salía del sistema) y exacerbó una demanda de dólares que empezaba a ser abastecida por el BCRA. En apenas tres días el BCRA tuvo que desprenderse de USD1.110 millones, pero con una dinámica exponencial (USD53 millones el miércoles 17 de septiembre, USD379 millones el jueves 18 y USD678 millones el viernes 19) y una venta de futuros que llevó el interés abierto a USD8.440 millones (USD1.100 millones más que lo que había el viernes previo a la elección).

Frente a esta disyuntiva, aparecían dos posibles respuestas, ambas políticamente incorrectas sobre todo en la previa a la elección del 26 de octubre que el mercado sigue visualizando como binaria.

La primera era volver a poner restricciones a las personas. De hecho, en la misma semana se buscó achicar el rulo (compra de dólares en el MULC y venta en el CCL/MEP) que había explicado al menos la mitad de los USD17.700 millones de Formación de Activos Externos observados desde que se abrió el cepo a las personas, prohibiendo la operación a accionistas, directores, síndicos y gerentes (y sus familiares) de ALyCs y bancos y coordinando una brecha que el viernes 19 volvió a ubicarse en 5%. Y la semana pasada volvió a ponerse una restricción cruzada que limita la compra de bonos con dólares a todos si se accedió al MULC en los 90 días previos, llevando la brecha al 10% actual.

La segunda era sacar la banda y flotar. La pregunta que aparecía frente a esta segunda opción era: ¿cuál es la combinación dólar-tasa de interés que permite pagar la deuda al contado con la cuenta capital abierta? Sin anclaje de la política que descomprima el riesgo país y aleje el default, el riesgo de retroalimentación negativa que coordine una escalada dólar-tasa de interés era muy alto.

El lunes 22 de septiembre, el ministro Caputo sacó otro conejo de la galera. Scott Bessent, el Secretario del Tesoro de Estados Unidos, que había dicho en abril, apenas firmado el acuerdo con el FMI, que de ser necesario iba a ayudar al gobierno para sostener el esquema cambiario, anunció que su país estaba dispuesto a hacer “todo lo que sea necesario” para estabilizar la situación económica argentina. Dijo que el gobierno de los Estados Unidos estaba negociando una línea de swap de US$20.000 millones con el BCRA, que estaba listo para comprar deuda argentina en el mercado primario y en el secundario, y que estaba dispuesto a conceder importantes créditos stand-by a través del Exchange Stabilization Fund (ESF), un fondo de estabilización del Tesoro de los Estados Unidos. En principio, dijo que la ayuda no tiene condicionalidades, “más allá de las impuestas por el acuerdo con el FMI”, por lo que se asume una recalibración del esquema después de octubre.

Los precios de los activos se recuperaron y el riesgo país volvió a bajar, aunque esto no alcanzó para retornar a los niveles previos a la elección, estancándose en torno a 1000 puntos básicos y mucho menos para abrir el crédito.

La decisión de avanzar en un esquema de incentivos a la liquidación del agro bajando transitoriamente las retenciones (esquema no muy distinto al dólar soja de cuando Massa era ministro durante 2022 y 2023) permitió bajar el precio del dólar y alejarlo, al menos unos días, del techo de la banda. Si el martes vuelve a comprar el 40% de la liquidación remanente, el Tesoro habrá acumulado USD2.600 millones de los USD7.000 anotados para transitar los 17 días hábiles que todavía quedan para llegar a la elección.

Si bien no es la primera vez que el país recibe un fuerte apoyo de Estados Unidos, la magnitud del anuncio aparece como algo incluso mayor al segundo acuerdo con el FMI de Macri con desembolsos efectivos por USD44.000 millones del crédito por USD57.000 millones acordado. Desembolsos que, vale recordar, se cortaron de prepo tras el resultado adverso de las PASO de 2019. Momento en que se terminó de reponer el cepo después de un reperfilamiento de la deuda de pesos y dólares que derivó, meses más tarde, en una reestructuración agresiva de la deuda en dólares durante la nueva gestión.

¿Funcionará esta vez? La respuesta no está escrita. El apoyo de Estados Unidos brinda una nueva oportunidad para buscar recalibrar la economía y la política después de octubre. Es condición necesaria avanzar a un esquema que acumule reservas y le dé aire a la micro con un nuevo equilibrio dólar tasa, fundamentalmente alargar los horizontes de la política y sentar las bases para avanzar en las reformas que apuntalen la productividad, aseguren la consolidación fiscal duradera y nos alejen de opciones binarias en la elección de 2027. Sin esto, parece muy difícil pensar un escenario en el que el país recupere acceso al crédito a tasas sostenibles.

Fundamentos sólidos, reputación frágil

Fernando Marengo, profesor de Economía en IAE Business School

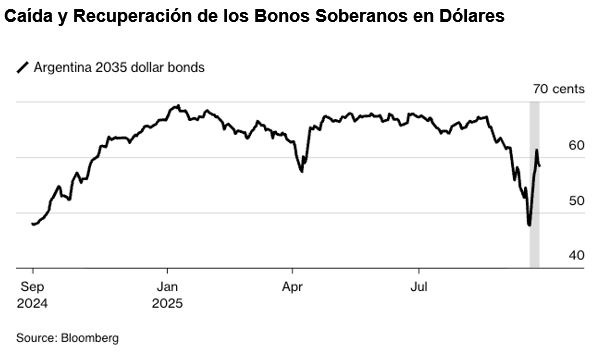

Argentina volvió estas últimas semanas a estar envuelta en un escenario de elevada incertidumbre. Las dudas sobre la capacidad del Banco Central de defender el techo de la banda cambiaria se combinaron con la inquietud acerca de la capacidad del Tesoro para hacer frente a sus compromisos de deuda. Esta tensión no es nueva: forma parte de una historia marcada por reestructuraciones recurrentes, donde el país ostenta el triste récord mundial. A ello se suma un Congreso —los representantes del pueblo— que muchas veces parece empecinado en acabar con el ancla central del actual programa económico: el equilibrio fiscal. Una muestra de que el problema no es solo político, sino cultural: como sociedad, todavía no asumimos que la disciplina fiscal es condición mínima para la estabilidad y el crecimiento.

El resultado inmediato fue la pérdida de confianza. El temor a una nueva reestructuración provocó ventas masivas de activos locales, hundiendo sus precios, elevando las tasas de interés y, consecuentemente, el riesgo país hasta niveles que incluso llegaron a equipararse con los de Bolivia. Al mismo tiempo, la demanda de dólares se intensificó, forzando al Banco Central a intervenir para defender el techo de la banda cambiaria, erosionando sus reservas. Se generó así una peligrosa retroalimentación: cuantas más reservas se pierden, más crece la percepción de riesgo de un default.

En momentos en que el mercado se deja arrastrar por el pánico, la razonabilidad se vuelve un bien escaso. Sin embargo, es precisamente en esos momentos cuando conviene recordar que la economía no es solo números: es una ciencia social en la que las expectativas terminan moldeando la realidad. Lo que los agentes creen que sucederá suele condicionar, y muchas veces definir, lo que efectivamente ocurre.

Aun suponiendo una fuerte caída en la demanda de dinero –a niveles mínimos desde la salida de la convertibilidad–, el Banco Central tendría la capacidad de sostener la paridad mediante el uso de reservas. En cuanto a la deuda, Argentina enfrenta en 2026 vencimientos en moneda extranjera en manos del mercado equivalentes a apenas 1,6% del PBI, mientras que el stock total en manos privadas no supera el 20%. Esto muestra con claridad que el país no enfrenta un problema de solvencia, sino de confianza y reputación.

En este marco, la irrupción del Tesoro norteamericano, respaldada luego con anuncios del FMI, el Banco Mundial y el BID, cambió radicalmente las expectativas. “Estamos dispuestos a hacer lo que sea necesario para apoyar a la Argentina”, declaró el secretario del Tesoro, palabras luego refrendadas por Donald Trump. Se mencionaron todas las herramientas posibles: líneas de swap, compras directas de divisas e incluso adquisición de deuda pública argentina en dólares. La percepción de riesgo sobre la capacidad de pago se redujo de manera significativa y el riesgo país se desplomó en pocos días: de rozar los 1.500 puntos básicos cayó hasta la zona de los 900.

Un alivio significativo, sostenido por el cambio de expectativas. Pero ese respiro no exime de la exigencia de trabajar sobre los fundamentos de largo plazo. Los fundamentos son consistentes —bajo nivel de vencimientos, reservas que permiten sostener la banda cambiaria, superávit fiscal y comercial—. El verdadero problema radica en la desconfianza generada por el historial de reestructuraciones, por una reputación dañada y por un Congreso que, en lugar de consolidar el equilibrio fiscal, parece obstinado en socavarlo.

La reacción de los mercados lo confirma. Con menor riesgo percibido, la demanda de activos argentinos resurgió, los precios se recuperaron, las tasas de interés cayeron y el peso se apreció en el mercado de cambios, impulsado por la desaparición de la demanda defensiva de dólares.

Sería un error conformarse con esta tregua. Argentina no puede vivir eternamente de salvatajes externos. El verdadero desafío consiste en demostrarnos a nosotros mismos que podemos ser austeros y responsables. El déficit fiscal crónico conduce inexorablemente a inflación alta, depreciación de la moneda y a la imposibilidad de desarrollar un sistema financiero capaz de financiar la inversión productiva.

Esta vez fue Estados Unidos quien acudió en auxilio, acompañado de los organismos multilaterales. Pero en algún momento deberemos crecer como sociedad, convencernos de que la disciplina fiscal y la estabilidad macroeconómica no son imposiciones externas, sino condiciones básicas para dejar atrás nuestra historia de retrocesos. El día que logremos consolidar esa convicción, recién entonces podremos hablar de un futuro sustentable y propio.

Esperando los dólares del comercio exterior a mediano y largo plazo

Eduardo Fracchia, profesor de Economía en IAE Business School

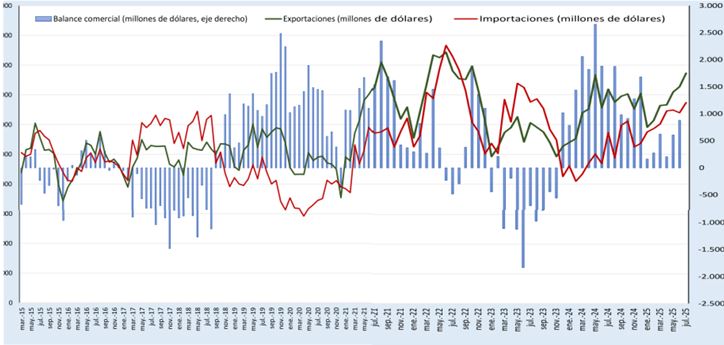

A semanas de las elecciones la coyuntura económica presenta desafíos. La parte fiscal está consolidada pero el frente externo es frágil. Faltan dólares. La cuenta corriente se estima con un déficit de 2 % del PIB este año. La intervención del Tesoro americano descomprime las tensiones cambiarias que se presentaron la semana previa a los anuncios de Estados Unidos. Es un dato muy positivo que hay que saber aprovechar. Por otra parte, las retenciones en cero por poco tiempo suponen dólares en la oferta que compensan la demanda previa a los comicios. Sigue siendo el tema cambiario y monetario un asunto a reformular y a tratar con el FMI después del evento electoral. El panorama es promisorio en el mediano-largo plazo en lo que se refiere a una balanza comercial superavitaria de modo estructural. El objetivo de estas líneas es considerar el aporte de los sectores de exportación más promisorios hacia el 2030.

De 2007 a 2025 el desempeño exportador ha sido pobre. El ratio de exportaciones a producto es estructuralmente bajo, pero en los próximos años se espera un salto en las exportaciones centrado básicamente en el desempeño de los hidrocarburos y de la minería. En Argentina la proporción de dólares provenientes de los recursos naturales es de USD 1000 por habitante. En el caso de Chile es de USD 4000 y en Noruega de USD 30.000.

El futuro es favorable en hidrocarburos (petróleo y gas natural), debido al potencial de Vaca Muerta con recursos no convencionales. En 2024 la balanza energética se volvió positiva y se estima un superávit comercial del orden de los USD 35.000 millones de dólares en 2030. Esto supone un monto equivalente a la exportación agropecuaria de la pampa húmeda.

Se estima que el petróleo, en particular, crezca a un ritmo del 20% anual en exportaciones en los próximos años. Este crudo se exporta actualmente a Estados Unidos, China, España y Brasil. La volatilidad del precio plantea diversos escenarios de valor exportado. Es clave que se concreten los proyectos de infraestructura en curso que realizan la denominada evacuación de la cuenca neuquina. Las inversiones tanto en el up stream como en la logística de transporte son muy importantes. Se espera que Vaca Muerta alcance 1.5 millones de barriles de crudo hacia 2030.

En cuanto al gas natural, se está en un proceso equivalente al del crudo de despliegue de la infraestructura ya sea por gasoductos como transporte o como gas licuado, GNL. En el mundo el crecimiento de exportaciones de GNL es de 6% y el transporte terrestre con gasoductos de 3%. Argentina puede ser muy relevante por los proyectos en curso vinculados al GNL. En cuanto a transporte por gasoducto resalta la reciente incorporación de la infraestructura para llegar al mercado brasileño a través de Bolivia. La manera de exportar GNL es a través de procesos de licuefacción utilizando barcos diseñados con este propósito. En definitiva, se espera contar con una balanza comercial energética relevante en 2030 con el aporte del gas y del crudo de Vaca Muerta principalmente.

El otro sector con mucho potencial para acercar divisas a la economía es la minería. Es sabido que Chile es muy productivo en este sector desde hace años, principalmente con cobre (USD 55.000 millones de exportación anual. Argentina tiene recursos metalíferos principalmente en cobre, oro y plata que se complementan con la disponibilidad de litio. El cobre se exportó hasta hace unos años y en la actualidad el primer metal vendido al exterior es el oro. Los proyectos de cobre deben madurar. La estructura de exportaciones tiene un 83% de productos metalíferos y un 15 % de litio, otra promesa para la generación de divisas a mediano plazo. El litio se vende principalmente a China, que compra el 70% de la producción. El litio ha tenido recientemente una caída importante en precio.

La producción minera de exportación se destina a Suiza, Estados Unidos, India y China. De los USD 7.000 millones de exportación del sector minero en 2025 podría pasarse a USD 15.000 millones en 2030. Los yacimientos de oro y plata están maduros y no se espera mayor crecimiento: lo clave a mediano y largo plazo es cobre y litio.

En estos hidrocarburos y minería, es fundamental el aporte del RIGI. La mayoría de los proyectos aprobados corresponden a estos dos sectores. Es clave para ambos mantener altos niveles de inversión, marcos regulatorios estables y desarrollo de la infraestructura y logística. En cuanto al empleo directo de mano de obra los números son bajos en ambos sectores por tratarse de industrias capital intensivas. El empleo indirecto es importante con una relación de 5 a 1 tanto en minería como en hidrocarburos.

Para continuar con el objetivo de una balanza comercial creciente se espera que el sector agropecuario contribuya con dólares adicionales a los actuales. Como es sabido la mayoría de los dólares de esta actividad se concentran en el segundo trimestre. El aporte de minería y petróleo y gas dan mayor estabilidad a la liquidación de divisas.

En forma complementaria cabe destacar el sector de servicios donde lo central en la balanza de pagos es turismo y servicios basados en conocimiento. Ambos tienen potencial de crecimiento y generación de divisas. Están los dos en el orden de USD 7.000 millones de dólares y pueden duplicarse en divisas generadas por ambos para 2030.

En definitiva, hay un escenario muy positivo del despliegue exportador, pero sólo a cinco años vista. Es un aporte relevante para recibir buenas noticias en la cuenta corriente del balance de pagos en el futuro.

Desafíos económicos y financieros: un escenario cambiante

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

Una frase popular afirma que Argentina es un país en el que si te vas 10 años no cambia nada, pero si te vas 10 días, cambia todo. Mucho ha cambiado luego de las elecciones bonaerenses del pasado 7 de septiembre, sin embargo, los problemas no son nuevos. La incertidumbre posterior a los comicios en los mercados financieros desató la necesidad de lograr nuevos apoyos externos. En las últimas semanas, los desafíos económicos y políticos se han realineado bruscamente. Los riesgos de una débil performance económica y una falta de apoyo popular parecían de segundo orden hace seis meses; sin embargo, la situación actual ha cambiado y los mismos lucen mucho más críticos en la actualidad. Por otro lado, los desafíos relacionados con los compromisos externos y la política cambiaria, no exentos de amenazas, parecen contar ahora con mayor previsibilidad.

Riesgos en aumento: apoyo electoral y reactivación económica

Luego de los resultados en las elecciones porteñas en mayo de este año y apoyado en varias encuestas favorables, existía cierto optimismo en las filas oficialistas; sin embargo, esto cambió rápidamente. Uno de los datos más preocupantes de los resultados electorales en la provincia de Buenos Aires no fue la cantidad de votos de Fuerza Patria, que se mantuvo similar a la elección previa, sino la pérdida de votos por parte de La Libertad Avanza. En este marco de situación, las próximas elecciones nacionales del 26 de octubre constituyen una importante fuente de riesgo por dos motivos: en primer lugar, el gobierno podría lograr débiles avances en la conformación del Congreso Nacional, lo que lo obligaría a recomponer su capacidad de lograr alianzas; y, en segundo lugar, esto produciría mayor presión en el frente cambiario, dificultando la transición a un esquema de flotación con bandas más amplias o, incluso, sin ellas. Por lo tanto, el apoyo social se ha convertido en un nuevo factor de riesgo.

Por otra parte, un gran desafío del gobierno es lograr la reactivación de la actividad económica, que, según el INDEC, ha presentado variaciones mensuales negativas en cuatro de los últimos siete meses del año. Los beneficios de la disminución de la inflación y el ordenamiento macro se han agotado y la necesidad de reformas impositivas, legales y previsionales se ha vuelto imperante. Será momento de testear la capacidad del gobierno para lograr consensos sólidos frente a un Congreso Nacional que ha sido muy adverso a sus intereses en los últimos meses. Quizás por esta razón el gobierno haya incrementado el monto de los Aportes del Tesoro Nacional (ATN) en el Presupuesto 2026, lo que le permitiría un mayor poder de negociación. Fallar en lograr una reactivación económica y del consumo en los próximos trimestres significará un impacto letal en la popularidad del gobierno. Las reformas estructurales mencionadas constituyen para estos objetivos una condición necesaria y volver al dinamismo económico observado en 2024 constituye un gran desafío.

Ligera disminución de los riesgos de solvencia externa y de política cambiaria

El fuerte apoyo de la administración de Donald Trump, en sus distintas formas, aún con la falta de presiones sobre las mismas, ha disipado el riesgo de incumplimiento de las obligaciones externas del país para el siguiente año. Esto se evidenció en la abrupta reducción del riesgo país, que retrocedió a niveles de 1.000 puntos luego de alcanzar los 1.500. Un frente externo un poco más previsible tendrá, probablemente, su vinculación con la política cambiaria. Es de esperar que estos acuerdos generen mayor exigencia en la necesidad de contar con un programa económico que promueva la acumulación de reservas. Resulta difícil de entender la negación de adquirir reservas dentro de la banda cambiaria tal como se había acordado con el FMI.

Llegará, finalmente, el momento de afrontar los desafíos de dejar flotar la moneda; todo un desafío para nuestro país, pero algo totalmente habitual en el mundo y en la región. Las preocupaciones frente a este cambio de esquema, si bien son lógicas, deben ponderarse correctamente. En primer lugar, la mayor parte del exceso de pesos ha sido eliminado y, en segundo, en los últimos meses se observó que el pass-through a precios ha sido bastante menor que en el pasado, más aún con un nivel de consumo tan débil como el actual. Es de esperar que se observe un incremento temporal en los niveles de inflación, pero el timing post-electoral es el adecuado. Por lo tanto, considerando los niveles actuales de monetización, el respaldo externo de Estados Unidos, el nivel de la actividad económica y el traslado a precios observado recientemente, no parece que el cambio de régimen cambiario constituya un gran riesgo en la actualidad.

Desafíos futuros

Resulta muy difícil anticiparse a los acontecimientos futuros. A los graves problemas estructurales de nuestra economía se le suman errores no forzados de política cambiaria y una férrea oposición política que, esperablemente, intenta debilitar al gobierno. La economía argentina enfrenta múltiples riesgos y, como se ha detallado, los mismos se modifican rápidamente. En este contexto, resulta mandatorio orientar las energías, luego de un doloroso ordenamiento macroeconómico inicial, hacia lograr la reactivación de la actividad económica a través de una mayor tasa de inversión y de ahorro. Sólo así, podremos crecer con menores niveles de riesgo e incertidumbre pudiendo planificar para el largo plazo.

Volatilidad en los mercados financieros: ¿qué pasa en el mundo y en la Argentina?

Diego Dyszel, profesor de Prácticas de Dirección en IAE Business School

Ya lo decía el tango: “…el mundo fue y será una porquería en el 510, y en el 2000 también…”. Y también hay un refrán conocido que afirma: “siempre que llovió, paró”.

Si llevamos ambas frases al terreno financiero, encontramos un patrón: la volatilidad es estructural, pero en contextos de elevada incertidumbre su peso se multiplica. Hoy, el tablero global y la economía argentina enfrentan tensiones que amplifican los riesgos y complican la toma de decisiones.

Volatilidad global: geopolítica y tasas de interés

Guerras en Europa del Este y Medio Oriente, sumadas a la rivalidad entre Estados Unidos y China, alteran cadenas de valor y precios internacionales de energía, granos y minerales críticos. A la vez, tras los estímulos de la pandemia, la Reserva Federal y el Banco Central Europeo mantuvieron tasas altas para contener la inflación. Ahora comienzan recortes moderados —la FED bajó 0,25% en septiembre— en un escenario de enfriamiento económico. En este marco, un dólar globalmente fuerte encarece el financiamiento para países emergentes y provoca salidas de capital hacia activos considerados seguros. Cada dato sorpresivo en inflación, empleo o crecimiento dispara reacciones bruscas en bolsas, divisas y bonos soberanos, reforzando la volatilidad mundial.

Argentina: fragilidad y oportunidades

En el plano local, la exposición a shocks externos se ve amplificada por las debilidades internas. La inflación mensual se redujo a 1,9% en agosto, aunque todavía acumula más de 30% en lo que va del año. La derrota electoral de Milei en Buenos Aires disparó el riesgo país por encima de los 1.000 puntos y golpeó con fuerza al Merval, que llegó a retroceder casi 13%. En términos de dólares, el índice volvió a niveles de mediados de 2023, borrando parte de las ganancias obtenidas tras el cambio de gobierno. Los ADRs argentinos en Nueva York reflejaron la misma tendencia, con caídas de dos dígitos en los sectores energético y financiero, lo que confirma la elevada sensibilidad de los inversores globales ante la dinámica política doméstica. Los bonos en dólares también sufrieron y el peso se depreció cerca de un 4% en una sola jornada.

No obstante, tras el anuncio de Trump sobre una eventual ayuda a la Argentina —con énfasis en lo “eventual”, ya que depende de una variable fundamental y fuera del control del gobierno: el resultado electoral de octubre—, los activos lograron recuperar parte de las pérdidas previas. Aun así, es poco probable que los inversores se vuelquen de inmediato a los activos locales, dado que, en lo concreto, nada ha cambiado todavía. Si bien la eliminación temporaria de las retenciones al agro permitió recaudar unos USD 7.000 millones, el contexto político y el humor social permanecen prácticamente inalterados respecto de las semanas posteriores a las elecciones en la provincia de Buenos Aires.

Qué puede calmar —o agitar— la volatilidad

- Coherencia fiscal y disciplina en el gasto: el presupuesto 2026 proyecta superávit primario de 1,5% del PIB y financiero de 0,3%. El mercado espera señales claras de cumplimiento, porque sin credibilidad las proyecciones pierden fuerza.

- Estabilidad política y regulatoria: cambios abruptos en impuestos, comercio exterior o reglas cambiarias alimentan la incertidumbre y aceleran la salida de capitales. La cancelación de retenciones temporales ayuda, pero la consistencia institucional es tan importante como la económica.

- Motor exportador: granos, litio y energía no sólo aportan divisas, sino que también pueden atraer inversión extranjera directa si se garantiza un marco previsible.

- Elecciones legislativas de octubre: su resultado marcará el clima político y la confianza en la capacidad del gobierno para sostener reformas. El mercado no sólo mira los números, también observa el respaldo político que permita llevar adelante los ajustes.

Conclusión

La volatilidad no es un fenómeno pasajero: surge de la interacción entre riesgos globales y desequilibrios domésticos. En Argentina, el desafío es doble: aprovechar un contexto externo incierto sin quedar atrapados en la fragilidad interna. El rumbo dependerá de si las reformas fiscales y monetarias logran transformarse en realidades creíbles, capaces de generar confianza y ofrecer a los inversores un horizonte de crecimiento más estable. En definitiva, la clave es construir certidumbre en un país donde la imprevisibilidad ha sido la norma. Sólo así se podrá pasar de la volatilidad crónica a un sendero de desarrollo sostenible, donde los mercados no reaccionen únicamente a los sobresaltos políticos, sino también a señales consistentes de largo plazo.

Gestionar la nueva incertidumbre en Estados Unidos

Gerald McDermott, profesor de Política de Empresa en IAE Business School

En medio de la incertidumbre económica, la Reserva Federal ha comenzado a moverse desde la restricción hacia el apoyo económico, lo cual puede evidenciarse en que el 17 de septiembre el organismo ha cortado las tasas de interés de los fondos federales en 25 puntos básicos fijando un rango objetivo del 4,00% al 4,25% y fundamentando su decisión en que “hay un cambio en el equilibrio de los riesgos”. Jerome Powell, presidente de la Reserva Federal, ha señalado que el comité sopesará ajustes adicionales a medida que se tengan más datos y por ende mayor información. Lo anterior ha provocado que el mercado interpretara la medida como una forma de asegurarse frente a la desaceleración del mercado laboral y los persistentes shocks políticos sobre los precios (en particular los aranceles).

¿Por qué el recorte ocurre ahora? Existen dos factores clave. En primer lugar, un desempleo al alza y, en segundo lugar, una inflación resistente, pero en desaceleración. Respecto de la tasa de desempleo, ésta ha subido ligeramente hasta 4,3 % en el mes de agosto, y además se ha contado con una reducción de la generación de empleo y algunas pérdidas. A pesar de que lo anterior no es considerado como recesivo, supone una clara desaceleración con respecto a las condiciones de 2023-24 y aumenta el riesgo de que las tasas reales restrictivas afecten con mayor fuerza la contratación si se mantienen durante el tiempo. La Reserva Federal enmarcó su decisión como una estrategia de gestión de riesgos: apoyar el empleo mientras se observa cómo la inflación se acerca al objetivo.

Política y económicamente, los aranceles han complicado el panorama inflacionario. Las medidas del gobierno para 2025 aumentaron los aranceles en categorías como electrodomésticos y bienes con uso intensivo de cobre, lo cual aumentó la presión sobre los costos en las cadenas de suministro de bienes y, al menos en cierta medida, trajo repercusiones en los consumidores. Esto ayuda a explicar por qué la Reserva Federal está flexibilizando la política monetaria con cautela en lugar de contundentemente, ya que los niveles de precios de los bienes transables siguen siendo sensibles a la política.

Por otro lado, los datos de manufactura envían señales contradictorias. Por un lado, los datos oficiales mostraron debilidad en julio, con una caída del 2,8% en las órdenes de bienes duraderos (principalmente debido a equipos de transporte) y una caída del 1,3% en las órdenes generales de fábrica. Por otro lado, la producción industrial de agosto fue ligeramente más positiva, especialmente con un leve aumento en la producción de vehículos motorizados. En conjunto, esto sugiere que el sector manufacturero no se está desplomando, pero tampoco se encuentra en una senda de crecimiento sólido. Por el contrario, se mantiene estable en un nivel bajo.

El ISM Manufacturing PMI (indicador mensual del sector productor de los Estados Unidos) se mantuvo en contracción en 48,7 en agosto. Un análisis más detallado muestra que los inventarios de los productores mejoraron ligeramente (49,4), pero sin embargo aun así son ligeramente negativos. Mientras tanto, los inventarios de los clientes cayeron a 44,6, un nivel que generalmente indica que los estantes están demasiado vacíos. Históricamente, cuando los inventarios de los clientes caen tan bajo, esto suele propiciar una recuperación posterior, ya que las empresas eventualmente necesitan reabastecerse. No obstante, es importante señalar que los precios pagados por los fabricantes se mantuvieron altos, lo que refleja los aranceles y los problemas persistentes en la cadena de suministro. Las cifras de inventario y ventas muestran por qué el PIB ha sido irregular este año. En julio, los inventarios de las empresas subieron ligeramente un 0,2%, mientras que las ventas subieron un 1,0%. A principios de año, la reducción de inventarios impactó considerablemente el PIB, a pesar de que el comercio contribuyó a la cifra principal porque los inventarios de los clientes ahora son demasiado bajos y las empresas podrían reponer existencias a finales de este año. Esto podría impulsar el crecimiento a finales de 2025, pero solo si el aumento de los costos de importación o la precaria confianza del consumidor no reducen la demanda.

Por su parte, la incertidumbre política, en particular en torno a la política energética e industrial, parece ser otro obstáculo. Tras una sólida fase de desarrollo bajo la Ley de Reducción de la Inflación, los promotores han frenado la inversión en energías renovables en EE.UU., lo cual puede evidenciarse en que ésta cayó aproximadamente un 36% en el primer semestre de 2025 en comparación con el segundo semestre de 2024, en medio de cambios en las posturas federales y la incertidumbre en torno a los aranceles y los créditos fiscales. Lo anterior frena ciertas categorías de gasto de capital, contrarresta parte del impulso de la relocalización de la fabricación y complica los ciclos de planificación de las empresas de servicios públicos y los fabricantes de equipos originales (OEM).

En resumen: La economía está pasando de una fase de «alza por más tiempo» a una «normalización gradual», pero con contradicciones en sus políticas. Una Reserva Federal cautelosa está flexibilizando la política monetaria para proteger el empleo sin reavivar la inflación; los aranceles mantienen vivos los riesgos relacionados con los precios de los bienes; la manufactura se encuentra en un nivel bajo, pero no se desploma, con la escasez de inventarios de los clientes como posible factor de impulso; y la incertidumbre política, especialmente en el sector de las energías renovables, ha recortado parte de la cartera de inversiones de capital. No se trata de un auge ni una caída; es un ejercicio de equilibrio al final del ciclo donde la gestión de riesgos, y no las apuestas arriesgadas, sigue siendo el tema dominante.

Commodities estratégicos: ¿dónde se captura el valor?

Carolina Donnelly, colaboradora científica en IAE Business School

En Argentina solemos hablar de commodities mirando los precios internacionales. “La soja subió, el petróleo bajó, el gas promete”. Pero en la coyuntura global actual los commodities ya no son solo una cuestión de precios; son recursos estratégicos que sostienen cadenas de suministro críticas para la economía mundial. Por ejemplo, para el boom de la inteligencia artificial, el recurso escaso no es el código avanzado, sino el acceso a la energía que alimente la capacidad de cómputo que la tecnología requiere. Los alimentos, por otro lado, son ahora un elemento geopolítico clave en un mundo con tensiones crecientes por seguridad alimentaria. Y los minerales críticos, como el litio, son clave para la transición energética.

Esto se refleja en las decisiones de política económica. En medio de la guerra comercial en escalada, la administración de Trump anunció en septiembre una lista de excepciones a los aranceles globales, dejando afuera productos como bananas, cacao, guaraná o yerba. La medida admite que, en definitiva, se puede impulsar la construcción de fábricas, pero no se puede “onshorear” una selva tropical. Es decir, los commodities representan ventajas comparativas irreproducibles que ubican a ciertos países en una posición clave para el tablero geopolítico.

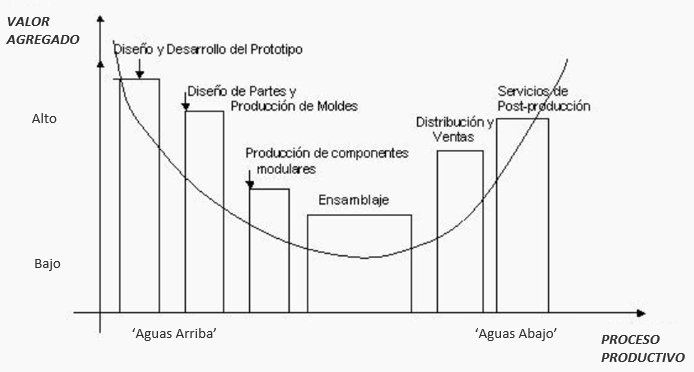

Ahora bien, tener el recurso no garantiza crecimiento económico. Aquí entra en juego la lógica de las cadenas de valor. En toda cadena productiva, no todos los eslabones generan el mismo valor. Esto se explica muy bien con la llamada “Curva de la Sonrisa”: los márgenes más altos se concentran en los extremos (“aguas arriba” en I+D, diseño, exploración, y “aguas abajo” en comercialización, marketing, servicios especializados), mientras que las etapas intermedias, como el ensamblaje o la extracción en bruto, tienden a capturar menos valor.

La Curva de la Sonrisa

Fuente: Adaptación de Kwan (2004), “For Whom Does the Smiling Curve Smile?”

Fuente: Adaptación de Kwan (2004), “For Whom Does the Smiling Curve Smile?”

¿Por qué ocurre esto? Por un lado, porque las barreras a la entrada en actividades como I+D o marketing son más altas al requerir conocimiento especializado, patentes, redes de distribución y economías de escala. Por otro lado, las etapas de distribución, marca y comercialización tienen efectos multiplicadores de valor intangible (confianza, reputación, propiedad intelectual) que es muy difícil replicar localmente.

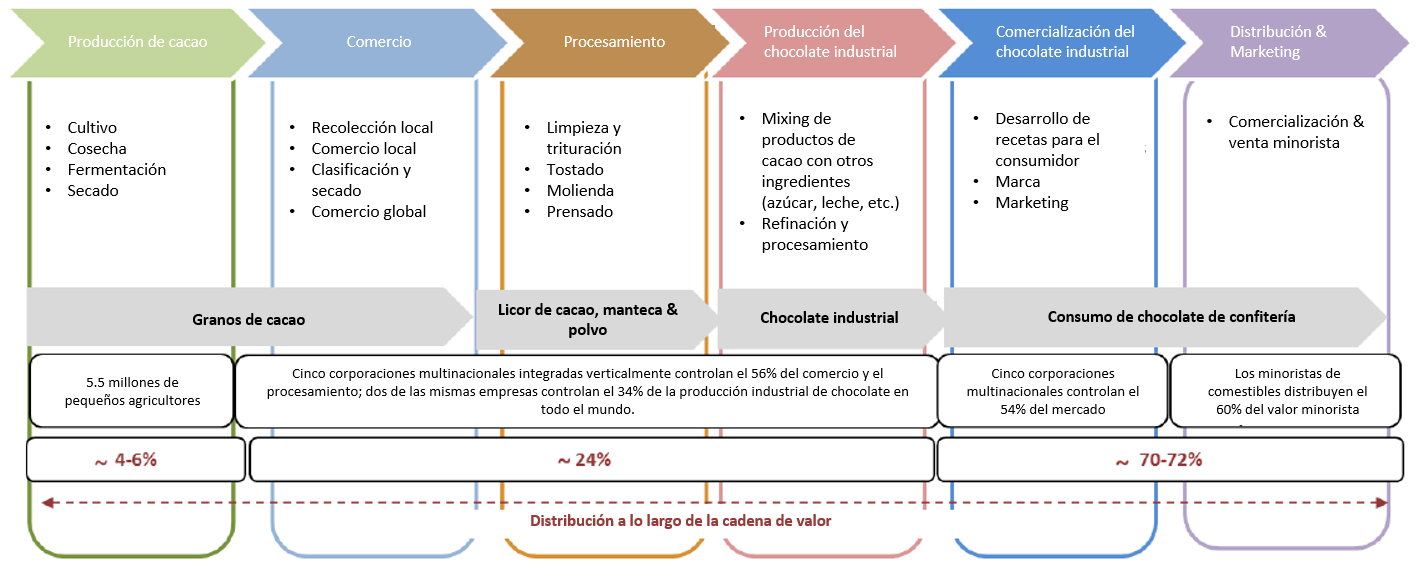

Un ejemplo típico es el de la cadena del cacao y el chocolate. Estudios muestran que los agricultores que cultivan cacao capturan apenas el 4-6 % del valor final de una tableta de chocolate. La mayor parte del valor se concentra en actividades como el posicionamiento de marca y la distribución, que explican cerca del 70% del valor agregado del producto terminado.

Cadena de valor del chocolate

Fuente: Adaptación de Prazeres et al (2021), “Cocoa Markets and Value Chains: Dynamics and Challenges For São Tome and Principe Organic Smallholders”

Fuente: Adaptación de Prazeres et al (2021), “Cocoa Markets and Value Chains: Dynamics and Challenges For São Tome and Principe Organic Smallholders”

Pensando en Argentina, se puede aplicar esta lógica a sectores estratégicos como:

- El agro: exportar el grano de soja genera menos valor que desarrollar proteínas vegetales, biocombustibles, alimentos procesados o biotecnología aplicada,

- El litio: extraer y vender carbonato colocaría al país como proveedor de un insumo estratégico, pero el grueso del valor estará en el desarrollo de baterías y, más adelante, en la movilidad eléctrica,

- La energía: el crudo de Vaca Muerta es sin dudas relevante, pero los márgenes más altos están en la petroquímica avanzada o en combinar la explotación de hidrocarburos con el desarrollo de renovables e insumos industriales.

En resumen, la discusión sobre commodities no debería limitarse a los precios internacionales, sino en entender en qué parte de la cadena se captura el valor. Para Argentina, esto significa pensar estratégicamente no solo en producir más, sino en subir en la cadena a través de alianzas, el desarrollo de capacidades locales, e incentivando la inversión en etapas avanzadas del proceso productivo.

Inteligencia artificial y productividad: la promesa de una nueva ola de crecimiento

Lucas Pussetto, profesor de Economía en IAE Business School

Durante la última década, la Inteligencia Artificial (IA) pasó de ser un tema de laboratorio a convertirse en la mayor disrupción tecnológica desde Internet. Hoy, la discusión ya no gira en torno a si la IA transformará la economía, sino a qué velocidad y con qué magnitud lo hará. En particular, su impacto sobre la productividad —ese motor silencioso que explica las diferencias de largo plazo en crecimiento y bienestar— merece especial atención.

La evidencia empírica es alentadora. En países desarrollados, distintos estudios sugieren que la IA podría elevar la productividad total de los factores (PTF) en una magnitud comparable a la electricidad o la informática. Un trabajo de Aghion y coautores (NBER, 2024) estima que la IA generativa podría sumar hasta 0,7 puntos porcentuales al crecimiento anual de la productividad en EE.UU. durante la próxima década. Dicho de otro modo: una economía que crece al 2% pasaría a crecer al 2,7%, con implicancias enormes sobre ingresos, consumo e inversión.

Los efectos no se limitan al mundo desarrollado. El Fondo Monetario Internacional (FMI) proyecta que, en promedio, las economías emergentes podrían beneficiarse de un aumento adicional de 0,3 a 0,5 puntos porcentuales por año si adoptan la IA de manera amplia, en especial en servicios financieros, comercio y administración pública. La brecha con los países avanzados responde más a la velocidad de adopción y capacidades digitales que a las posibilidades de la tecnología.

Un elemento adicional es el cambio estructural. El impacto agregado de la IA depende también de la composición del PIB. En países con fuerte presencia de sectores basados en conocimiento —finanzas, software, salud, comercio digital—, las mejoras tienden a trasladarse más rápido a las estadísticas macroeconómicas. En cambio, donde pesan la agricultura tradicional, la construcción o manufacturas de bajo valor agregado, el proceso será más gradual. Para América Latina esto es clave: aunque el peso de los servicios aún es menor, sectores como agroindustria, minería, energía y turismo pueden generar saltos de eficiencia con efectos de arrastre significativos.

La evidencia micro es ilustrativa. Un estudio en call centers de India mostró que el uso de IA elevó la productividad entre 13% y 14%, con mayores mejoras en los trabajadores menos experimentados. En servicios legales, la asistencia con IA reduce tiempos de respuesta hasta en un 40%, y en programación de software se observan mejoras de 20% a 30% en velocidad de desarrollo. Estos incrementos, replicados a gran escala, generan un círculo virtuoso: mayor eficiencia, reducción de costos y reasignación de recursos hacia actividades de mayor valor agregado.

Conviene, de todos modos, ser cautos. La historia muestra que los grandes saltos tecnológicos suelen demorar en reflejarse en la PTF. Primero aparecen incrementos en tareas o sectores dinámicos y recién con el tiempo, a medida que la adopción se generaliza, esos avances se traducen en mejoras visibles en las cuentas nacionales. La IA no será la excepción: los impactos micro ya son tangibles, pero su expresión macro requiere difusión y adaptación.

Naturalmente, la IA plantea desafíos. La reasignación laboral, los dilemas éticos y la concentración de mercado son riesgos que deben gestionarse. Pero el balance es claro: el aumento en productividad puede superar con creces los costos de transición. Cada ola tecnológica implicó ajustes, pero en el agregado los efectos fueron positivos. La IA no debería ser la excepción, siempre que empresas y gobiernos acompañen con capacitación, regulación adecuada e incentivos a la innovación.

Para el empresariado latinoamericano, el mensaje es doble. Por un lado, el riesgo de rezago: las firmas que demoren en adoptar la IA enfrentarán brechas de productividad cada vez más amplias frente a competidores globales. Por otro, la oportunidad de saltar etapas: países emergentes que integren la IA a sus procesos pueden ganar eficiencia y competitividad sin haber recorrido todos los estadios tecnológicos previos. Sectores como el agro, la energía, la salud o el turismo ya muestran aumentos medibles.

El desafío no es tanto tecnológico como estratégico. Se trata de decidir si la IA se incorpora como accesorio marginal o como eje central del modelo de negocios. La evidencia sugiere que quienes tomen la delantera capturarán no solo mayores márgenes de eficiencia, sino también posiciones más sólidas en mercados internacionales.

La historia enseña que los países y empresas que convierten las grandes disrupciones en olas de productividad sostenida son los que lideran el crecimiento global. Hoy estamos frente a una de esas encrucijadas. La IA ofrece una ventana única para potenciar la productividad y el crecimiento económico. Aprovecharla no es opcional: es la condición para competir en la próxima década.

Fuente/Copyright: IAE Business School