- Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Fernando Marengo

Profesor part-time en Economía y FinanzasConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil >

Los desafíos después de las urnas: estabilidad, reformas y crecimiento

Las elecciones del 26 de octubre marcaron un punto de inflexión para la economía argentina. Tras meses de ajuste y esfuerzos de estabilización, el país ingresa en una nueva etapa donde las prioridades ya no pasan sólo por contener la inflación o equilibrar las cuentas públicas, sino por consolidar un horizonte de crecimiento. Los avances en materia fiscal y monetaria han devuelto cierta previsibilidad a las decisiones empresariales y financieras, pero esa estabilidad debe consolidarse con disciplina macroeconómica y confianza en la continuidad de las reglas de juego.

Superada la fase inicial de ordenamiento, la agenda económica se desplaza ahora hacia el terreno estructural. Argentina enfrenta el desafío de transformar la estabilidad en desarrollo, lo que exige un conjunto coherente de reformas en los ámbitos laboral y tributario. Estas reformas son las que permitirán elevar la productividad, reducir la informalidad y generar inversiones capaces de expandir el PIB potencial. El país dispone de una oportunidad única: con la inflación en retroceso y el equilibrio fiscal alcanzado, la economía cuenta con las condiciones para iniciar un ciclo de crecimiento sostenido. Convertir esa oportunidad en realidad dependerá de la decisión —política, empresarial y social— de avanzar en los cambios que el desarrollo de largo plazo demanda.

Lucas Pussetto, editor del Informe Económico Mensual (IEM) y profesor de Economía en IAE Business School.

Índice

- Marina Dal Poggetto: El Gobierno jugó a todo o nada, y ganó. ¿Y ahora?

- Eduardo Fracchia: La economía argentina a partir de las elecciones de medio término

- Fernando Marengo: Argentina después del voto: de la desconfianza al desafío de la credibilidad

- Lucas Pussetto: Del orden al desarrollo: por qué Argentina necesita reformas estructurales

- Paul Segal: Innovar para crecer: el Estado inteligente y la competencia necesaria

- Carolina Donelly: Capturar valor en la era de la IA

- Damián Falcone: Del pánico a la euforia, capitalizar los aprendizajes

El Gobierno jugó a todo o nada, y ganó. ¿Y ahora?

Marina Dal Poggetto, profesora de Economía en IAE Business School

El gobierno asumió el riesgo de jugar “a todo o nada” y le salió bien. La ayuda de Scott Bessent para sostener el esquema cambiario hasta el final fue fundamental para mantener al dólar dentro de las bandas y la inflación contenida en torno al 2% mensual (2,4% es nuestra proyección de octubre según el Relevamiento de Precios Minoristas de EcoGo).

La caída en el nivel de actividad detrás del frenazo al crédito provocado por la sobrerreacción y volatilidad de las tasas de interés producto del apretón monetario en una economía que desde abril operaba con cepo parcial (y casi sin brecha cambiaria) no tuvo impacto en la elección. Quizás el miedo a una crisis cambiaria detrás del resultado en la provincia de Buenos Aires (incluyendo el condicionamiento de Trump a que la ayuda sólo iba a dársela a Milei) frente a una oferta del peronismo por demás mediocre (y sin ninguna autocrítica) coordinó, en un contexto de alta polarización y baja participación, el voto a favor de LLA que pintó el país de violeta.

El resultado se reflejó en un cambio significativo en la composición del Congreso. LLA se convirtió en la primera minoría en ambas cámaras y el oficialismo alcanza a 113 diputados (quórum de 129 y tercio de 86) y a 27 senadores (quórum de 37 y tercio de 24). La mejora en ambas cámaras es muy significativa, pero para pasar leyes por el Congreso que apuntalen la productividad sistémica del país -condición necesaria para abrir la economía sin reventar la micro- va a necesitar negociar con los “árbitros”: 39 diputados y 21 senadores entre Provincias Unidas, oficialismos provinciales y otros aliados.

Una semana después de la contundente victoria electoral del Gobierno, las paridades promedio de los bonos en dólares se acercan al 75% con un acortamiento significativo en el spread entre legislaciones y un riesgo país en 657 puntos. El recorrido de las acciones fue aún más rápido con un Merval medido en dólares que subió 50% en la semana y se ubica sólo 17% por debajo de los máximos de enero pasado.

Frente a esta dinámica, las chances de abrir el crédito en dólares (que está cerrado desde principios de 2018) reaparecen, aún sin necesidad de avanzar en el esquema de recompra de deuda que, según anunció Bessent, se financiaría vía una operación de crédito con bancos extranjeros con garantías del Tesoro de EE.UU. Con o sin Bessent, la expectativa es que se avance en una colocación de deuda en el mercado y que los vencimientos dejen de pagarse con reservas, reduciendo la enorme presión que el programa tuvo desde que arrancó.

Iniciado el despeje del frente financiero tras el alargamiento del horizonte post resultado electoral, la pregunta que aparece es cómo el gobierno recalibra el esquema económico. Por lo pronto, en la primera semana después de la elección, con muy baja oferta del agro después del anticipo de septiembre (eliminación de retenciones mediante) y algunos dólares financieros (producto de colocaciones de obligaciones negociables de YPF y Tecpetrol), la intervención desapareció. El dólar toco un piso de $1.320 en la primera hora del lunes y cerró el viernes en $1.445, después de acercarse al techo de la banda en medio de una disputa por el fixing de la cobertura con contratos de futuros que hasta diciembre caen dentro de las bandas.

En el medio, la contracción monetaria inicial por futuros generó una disparada en las tasas de interés que fue amortiguada los días siguientes con la compra de títulos del BCRA por $1,2 billones y fundamentalmente por la expansión de $5 billones por el programa financiero del Tesoro (roll-over del 57% de lo que vencía) y el anuncio de que se aflojan en el margen los encajes a partir de noviembre.

El viernes, día que se liquidó la licitación, las tasas cayeron considerablemente. La rueda REPO promedió una tasa de 33% TNA, luego de que el lunes abriera en 90% TNA y de haber promediado 49% y 41% TNA el miércoles y jueves. Se abre una oportunidad para que la entidad empiece a dar mayor previsibilidad en la política monetaria, sobre todo en lo que respecta al manejo de tasas.

La enorme concentración de los vencimientos de la deuda de pesos sigue siendo el talón de Aquiles del programa. Si bien este problema fue heredado, la limpieza del balance del BCRA pasando deuda del BCRA al Tesoro nunca terminó por resolverlo. La disyuntiva del programa entre tasa de interés y tipo de cambio sin cepo, que obviamente tiene menos presión frente al resultado electoral y la descompresión del mercado de bonos en dólares, se sostiene.

La monetización por el programa financiero (punto ANKER) compite con la monetización por la acumulación de reservas. En una presentación del vicepresidente del BCRA, él plantea esta disyuntiva acuñando un nuevo nombre “inside money” (stocks de deuda en pesos) y “outside money” (compra de reservas). Por primera vez en mucho tiempo, alguien del equipo económico sostiene la necesidad de remonetizar la economía comprando dólares sin esterilizar, lo cual requiere empezar a refinanciar la deuda de pesos a plazos más largos. Ni más ni menos que lo que en abril pasado se había firmado con el FMI junto a un programa de agregados monetarios (M2), aunque de momento no se dijo ni cómo ni cuándo.

El resultado electoral da un enorme aire al gobierno para buscar alargar el horizonte de la política y empezar a reconstruir los otros dos vértices del triángulo, el programa macro y el programa micro, que habían quedado muy desbalanceados frente a la corrida contra el peso. Volviendo a la pregunta que formulamos antes, veremos si la política económica busca alargar el horizonte acumulando reservas por la cuenta corriente o intenta sostener a rajatabla el esquema de bandas apostando (como hasta ahora) a extender el carry apalancado en la cuenta capital con los riesgos asociados.

La economía argentina a partir de las elecciones de medio término

Eduardo Fracchia, profesor de Economía en IAE Business School

A días de las elecciones hay consenso respecto de que la sociedad votó por una continuidad con el cambio expresado por el presidente Milei. Hubo un ausentismo importante, fue una elección con fuerte polarización y el armado político en las provincias resultó eficaz. El índice de confianza en el gobierno volvió a ser un muy buen predictor del porcentaje de votos del oficialismo. Así como las PASO de 2019 fueron una sorpresa negativa para el mercado, en esta oportunidad las acciones y los bonos crecieron de modo significativo y el riesgo país cayó fuerte.

El gobierno tiene, después de este triunfo, oxígeno para el segundo tiempo que comienza, sin confiarse porque Macri también ganó en las elecciones de medio término. El número de legisladores se acrecienta en ambas cámaras con los resultados, pero es necesario sumar fuerzas incorporando los votantes del PRO de 2023 y de otros espacios. La clave es la gobernabilidad que permita, entre otras cuestiones, consensuar con otros frentes el presupuesto y las reformas estructurales.

El presupuesto es el primer test que debería estar cerrado en diciembre. El gobierno plantea en el presupuesto una tasa de crecimiento para 2026 de 5%, una inflación de 10% y un dólar en la zona de $1.400 para fines del año próximo. El FMI proyecta una inflación mayor, de 16%, y un crecimiento de 4 %. Como contexto internacional, es de destacar la reciente baja de la tasa de interés de la Fed, el dólar devaluado, ambas cuestiones favorables para países emergentes. Por otra parte, se estima según el Banco Mundial, que el precio de las materias primas disminuirá en 2026 y 2027, en particular el petróleo que irá a la zona de 60 dólares por barril.

El nivel de actividad continúa estancado con información oficial y privada. Tenemos dos trimestres contractivos, lo que ya daría como una recesión muy tenue. Para 2026 quedará poco arrastre estadístico a diferencia de este año, cuando fue 4%. Pareciera que el bimestre final continuará con esta tendencia. Para que la economía crezca el año entrante, es clave que aumente el crédito, asociado a la disminución de las tasas de interés que han estado muy altas y volátiles últimamente, con encajes bancarios muy elevados. Bien encarada la estabilización, la prioridad ahora es el crecimiento, que supone más ingresos y más empleo. La actividad industrial presenta alta capacidad ociosa y los demás sectores económicos, salvo excepciones como energía, están por debajo de sus máximos históricos.

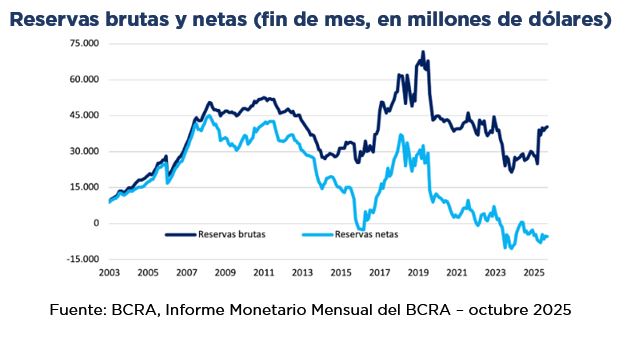

La inflación puede estar con un 2 por delante en el primer semestre de 2026 para pasar después a la zona de 1. El descenso de 2% mensual a 0,4 es bien exigente y quedará para alcanzar en 2027 o 2028. La depreciación esperada del dólar va a influir en el aumento de los precios, pero de forma moderada. Es un lugar común que las política monetaria y cambiaria deben ajustarse. El gobierno insiste en no modificar las bandas. Cabe aclarar que la única relevante es la superior. Si el dólar intenta perforarla es probable que el sistema migre a una nueva banda superior y otra posibilidad es la flotación total sin bandas y con intervención discrecional del gobierno, esto es, flotación sucia. En la situación actual, la demanda de divisas es superior a la oferta. El dólar debe buscar su nivel de equilibrio: $1.500 no es un valor a cuestionar, pero parecería que el dólar va a subir más. Argentina está muy cara en dólares y este ajuste cambiario favorece a un déficit de cuenta corriente más controlado. No se sabe si el Tesoro de EE.UU. seguirá con sus intervenciones. Se suma a la demanda de dólares en el mercado la decisión de comprar reservas que, según el vicepresidente del Banco Central, comenzaría en 2026. El gobierno ha sido muy poco activo en este frente hasta el momento. Lo deseable sería contar con un 10% del PIB en las reservas netas, hoy negativas.

Esta compra de reservas ayudará a bajar el riesgo país. Los otros dos factores que lo mantienen alto son nuestra historia de defaults y el riesgo político de retorno del kirchnerismo al poder. Puede ser que en el primer semestre de 2026 se llegue a la zona de 450 puntos básicos, lo que supone que se pueda acceder al mercado de capitales del exterior. Esto es clave para encarar los diferentes vencimientos. La compra de dólares implica vender pesos sin esterilizar. Este proceso de remonetización es necesario. La base monetaria se encuentra en valores bajos, cercanos a 4,5% del PIB, cuando su promedio histórico es cercano a 9%. La política monetaria continúa siendo contractiva como la fiscal; hay que defender el superávit primario en la zona de 1,5 % y, como vimos este año en los reclamos fiscales del Congreso, esta no es una tarea sencilla.

Antes de pasar a las reformas, quedan algunos temas en la agenda del gobierno. Falta aún completar la liberación total del cepo sin restricciones a las empresas, se ha avanzado muy poco en privatizaciones y se intenta convertir al Banco Nación en una sociedad anónima. Lo más cercano para privatizar es AySA, centrales eléctricas y la Hidrovía. El gobierno debe dar alguna solución al cierre de la obra pública porque el déficit de infraestructura complica a la competitividad.

La reforma tributaria pretende sacar impuestos distorsivos: retenciones, Ingresos Brutos, impuesto al cheque, entre otros. Hay propuestas de ir a un IVA provincial, desdoblado con el IVA nacional. En la reforma laboral, circulan sugerencias por el lado de revisar y sustituir la ultraactividad, establecer salarios por productividad (salarios dinámicos), racionalizar la denominada industria del juicio, un nuevo régimen jubilatorio y una formalización de la relación laboral. La reforma previsional, muy conectada con la laboral, puede ser que quede para otra gestión de gobierno.

Finalmente, el gobierno enfrenta su tercer año, que siempre es difícil. Tiene soporte institucional y en la opinión pública, dado el resultado electoral. Hay que mantener la buena relación con Estados Unidos y con el FMI, y evitar errores no forzados (que fueron muchos este año). Fomentar el consenso y el diálogo. No es bueno lo de la salida de Guillermo Francos del gobierno por ser su fuerte la moderación y la prudencia.

La economía retomará una rueda virtuosa de la mano de mayor inversión y productividad, que son las llaves para el crecimiento. El orden macro es condición necesaria pero no suficiente: hay que encarar reformas en la “micro” muy asociadas a la mayor competitividad de las empresas.

Argentina después del voto: de la desconfianza al desafío de la credibilidad

Fernando Marengo, profesor de Economía en IAE Business School

El resultado electoral sorprendió al mercado y revirtió la narrativa del colapso. Confirmó que el problema no era la falta de sustentabilidad económica, sino la falta de confianza. Ahora, con mayor fortaleza política, el desafío será convertir legitimidad en gestión y reformas que impulsen el crecimiento sostenido.

La política había erosionado la credibilidad de un programa que, aunque enfrentaba tensiones cambiarias y desafíos de coordinación, conservaba bases macroeconómicas más firmes de lo que se creía. Durante las semanas previas, la percepción dominante era que el gobierno estaba agotado. Sin embargo, los datos contaban otra historia: superávit fiscal, baja deuda de mercado en moneda extranjera y reservas suficientes para enfrentar la volatilidad. La desconfianza no provenía de los números, sino de la historia: de décadas de estafas al ahorrista a través de la inflación, las reestructuraciones y las devaluaciones, y del temor a volver a repetir esa historia. El país paga hoy el costo de ese pasado reputacional, un lastre que condiciona cada intento de estabilización.

El voto cambió esa narrativa. La sociedad no convalidó un salto al vacío, sino que eligió darle continuidad a un rumbo que, aunque imperfecto, ofrece una base sobre la cual reconstruir previsibilidad. El mercado, que hasta hace pocas semanas descontaba un escenario de ruptura, empieza a reconocer que el gobierno no estaba acabado —ni económica ni políticamente—, sino atrapado en un clima de escepticismo que él mismo había contribuido a alimentar.

El resultado electoral significó un avance importante del oficialismo en ambas cámaras, aunque sin alcanzar la mayoría, algo que bajo ningún escenario era posible lograr. Ese fortalecimiento redefine el tablero político: la prioridad ya no será la supervivencia, sino la gestión y la negociación. El gobierno enfrenta ahora la responsabilidad de transformar el alivio coyuntural en estabilidad duradera y de demostrar que puede convertir legitimidad electoral en capacidad de gestión.

La consolidación fiscal y la acumulación de reservas siguen siendo pilares esenciales para bajar la inflación, pero solo reducir la inflación no alcanza. Sin crecimiento sostenido, la estabilidad se vuelve social y políticamente insostenible. Argentina necesita avanzar en reformas estructurales que impulsen la productividad, modernicen el mercado laboral, simplifiquen el sistema impositivo y reduzcan los costos de producción que hoy desalientan la inversión. Si esas reformas logran consenso y previsibilidad, deberían traducirse en una baja del riesgo país, haciendo más rentables y atractivos los proyectos de inversión. Solo así podrá consolidarse un círculo virtuoso de crecimiento, empleo formal e ingreso real, capaz de sostener la estabilidad en el tiempo.

El país lleva varias décadas atrapado en un ciclo de expansión efímera y recesión recurrente, que se traduce en pérdida de ingresos, aumento de la pobreza y retroceso relativo frente a sus vecinos. Romper esa inercia exige recuperar la confianza —interna y externa— y demostrar que esta vez la disciplina fiscal y la estabilidad monetaria no son un paréntesis, sino una política de Estado.

Argentina recibió una nueva oportunidad. El resultado electoral y el respaldo internacional reciente ofrecen aire, tiempo y margen político. Pero el crédito —como la reputación— no es infinito. Se agota si no se traduce en hechos, en reformas concretas, en señales de madurez institucional. El desafío, entonces, trasciende a un gobierno: es de toda una generación de dirigentes y ciudadanos. Aprender de la historia para no repetirla. Entender que el problema nunca fue la falta de recursos, sino la falta de credibilidad.

Del orden al desarrollo: por qué Argentina necesita reformas estructurales

Lucas Pussetto, profesor de Economía en IAE Business School

Tras largos años de inestabilidad y múltiples desequilibrios, Argentina atraviesa un proceso de ordenamiento que, aunque aún frágil y dificultoso, representa un cambio radical de régimen en materia macroeconómica. La desaceleración de la inflación, el superávit fiscal y la progresiva corrección de los precios relativos son logros significativos cuyo valor no debe menospreciarse. Esta primera fase, de corte estabilizador, ha permitido recuperar cierta previsibilidad en las decisiones empresariales, un activo escaso y valioso en el mundo contemporáneo.

La estabilidad es condición necesaria para crecer. Y el crecimiento es una necesidad impostergable porque los números de los últimos años son dramáticos. En efecto, suponiendo que la economía crezca este año un 4,5%, el crecimiento promedio desde 2009 habrá sido sólo del 0,9%. Si se resta el crecimiento de la población, entonces la conclusión es que el PIB per cápita prácticamente no ha crecido desde ese año. Más increíble aún es que, con la excepción de los años 2021 y 2022 (donde en el primero la economía simplemente “rebotó” luego de la pandemia), la última vez que Argentina fue capaz de encadenar dos años consecutivos de crecimiento fue en 2010 y 2011.

Pero la estabilidad puede ser insuficiente para crecer. La historia económica argentina ofrece suficientes ejemplos de períodos de relativa calma, basados en cierta estabilidad macroeconómica, que no derivaron en crecimiento sostenido. El crecimiento de corto plazo (un par de años) puede surgir de la recuperación de la capacidad ociosa, la normalización de las expectativas o la recomposición del consumo. Pero el crecimiento de largo plazo requiere transformaciones más profundas, vinculadas a acumulación de capital y al aumento de la productividad.

Los motores del crecimiento sostenido ya no son ningún misterio. Las economías que logran mantener trayectorias de expansión prolongada lo hacen porque generan un entorno donde la inversión privada encuentra incentivos para innovar, emplear y escalar producción. Y la productividad aumenta cuando se incorpora tecnología (aspecto clave en tiempos de IA), se reduce la informalidad laboral, se promueve la competencia y se reasignan recursos hacia sectores más eficientes. “Ordenar las cuentas” no garantiza este proceso, pero sí otorga previsibilidad. Y en ese marco las mejoras en inversión y productividad son mucho más probables.

¿Qué se necesita, además de la estabilidad? Esencialmente, reformas estructurales. Es decir: cambios en las “reglas del juego”, instituciones y regulaciones. Su objetivo es modificar de modo permanente el modo como se asignan recursos para aumentar el PIB potencial del país. A diferencia de las políticas económicas de estabilización (como la fiscal y la cambiaria), estas reformas modifican el andamiaje en el que se basan las decisiones de consumo, inversión, innovación, empleo.

Estas reformas estructurales abarcan, en líneas generales, los ámbitos laboral, tributario y previsional. Luego de las elecciones del 26 de octubre, el gobierno pretende enfocarse en estas reformas e inicialmente planea hacerlo en el ámbito laboral. Es un paso muy importante, al menos por dos motivos. En primer lugar, por el cambio de la estructura del PIB, donde algunos sectores (particularmente, los servicios) tienen cada vez más peso. Y, en segundo lugar, porque la tecnología avanza en el mundo a un ritmo que redefine cadenas de valor y estructuras de empleo. Si Argentina aspira a integrarse productivamente a la economía global, necesita una estructura laboral que acompañe la innovación, no que la frene. La informalidad laboral, que afecta a más de la mitad de los trabajadores, limita la productividad, reduce la base tributaria y perpetúa la desigualdad. Sin reformas que simplifiquen los costos de contratación y modernicen las relaciones laborales, el país seguirá atrapado en un modelo que premia la supervivencia y penaliza el crecimiento.

Desde esta perspectiva, es simple entender por qué el debate actual sobre la reforma laboral adquiere una relevancia estratégica. No se trata de erosionar derechos ni de precarizar condiciones, sino de rediseñar un marco que promueva la creación de empleo formal y competitivo en un mundo que cambia velozmente. La rigidez del sistema actual desalienta la incorporación de jóvenes, de trabajadores con trayectorias intermitentes y de perfiles tecnológicos que requieren esquemas más flexibles. Reformar es, en última instancia, incluir: permitir que más argentinos accedan a la productividad, la capacitación y la protección social que sólo la formalidad ofrece.

La estabilización actual puede ser el punto de partida de una nueva etapa si logra complementarse con un ciclo de reformas estructurales que apunten a desatar la productividad. En este sentido, es importante señalar que estos cambios no se discuten en el vacío: dependen del orden macro, pero también del orden político. La estabilidad compra tiempo, y usarlo bien es un verdadero desafío. Sin ello, la economía argentina corre el riesgo de volver a su trampa habitual: estabilizar para luego estancarse. El desafío, entonces, es construir consensos para redefinir los incentivos que hoy condicionan el desarrollo. Argentina tiene talento, capacidad productiva y un sector privado que ha demostrado resiliencia en condiciones extremas. Pero sin un marco que premie la innovación, el empleo formal y la inversión de largo plazo, ese potencial seguirá encapsulado.

El crecimiento sostenible exige una arquitectura institucional que libere la energía productiva del país. La oportunidad está abierta. La pregunta es si esta vez lograremos aprovecharla.

Innovar para crecer: el Estado inteligente y la competencia necesaria

Paul Segal, profesor de Economía en IAE Business School

El Premio Nobel de este año –otorgado a Joel Mokyr, Philippe Aghion y Peter Howitt- reconoce una idea central: las economías crecen cuando logran transformar conocimiento en innovación y esa transformación requiere tanto de la competencia como de instituciones que sostengan la ciencia, el aprendizaje y la cooperación social. Joel Mokyr lo mostró desde la historia económica: las sociedades que progresaron fueron aquellas que cultivaron una cultura del saber que articulaba la ciencia con la práctica. Philippe Aghion y Peter Howitt desarrollaron formalmente un modelo de crecimiento basado en la idea de destrucción creativa, concepto que elaboró Joseph Schumpeter a partir de intuiciones ya presentes en Marx. Ambos entendieron que el progreso técnico es un proceso de renovación constante: nuevas empresas y tecnologías reemplazan a las viejas, impulsando la productividad. Pero también advirtieron que la innovación crea ganadores y perdedores.

Por eso, Mokyr también subraya la importancia de instituciones capaces de manejar los conflictos entre grupos de interés. Sociedades que logran negociar y llegar a acuerdos —sin permitir que grupos poderosos capturen las instituciones para su propio beneficio— son las que pueden aprovechar mejor el proceso de destrucción creativa.

Esta intuición tiene raíces profundas en la sociedad argentina, compartidas con la tradición socialdemócrata: la estabilidad y el progreso requieren instituciones que gestionen los conflictos entre capital y trabajo, y entre distintas ramas del capital.

Mirando hacia adelante, hay tres lecciones clave para la Argentina. La primera es que la innovación florece cuando hay competencia real. Las economías que progresan son aquellas que permiten la entrada de nuevas empresas, nuevas ideas y nuevas tecnologías. Cuando el Estado protege de manera incondicional a las empresas existentes, termina bloqueando la renovación y, con ella, el crecimiento de la productividad y el empleo de calidad. Esto no significa abrir la economía sin cuidado ni de un día para otro. Una apertura inteligente y gradual, acompañada por reglas claras y políticas de transición, puede fomentar la competencia sin provocar desindustrialización. La protección condicional, atada a mejoras de productividad o exportación, debe reemplazar a la protección permanente.

La segunda lección es que sin ciencia no hay desarrollo. Solo el sector público puede producir conocimiento básico como bien público, del que se alimentan todas las empresas. Instituciones como el CONICET, el INTA, el INTI o Y-TEC son activos estratégicos para el país y deben contar con financiamiento estable y coordinación efectiva. Estas instituciones demuestran que la ciencia no es solo para los países ya avanzados. En un país como Argentina, la investigación local cumple tres funciones esenciales:

- Genera innovaciones propias que pueden abrir nuevos nichos productivos.

- Produce conocimiento adaptado a las necesidades nacionales, como la tecnología agrícola desarrollada por el INTA.

- Fortalece la capacidad de absorber y adaptar tecnologías extranjeras, acelerando la difusión del progreso técnico.

La tercera lección es que una economía dinámica destruye y crea empleos al mismo tiempo y, por lo tanto, es necesario proteger a los trabajadores, no a los puestos de trabajo. Proteger empleos específicos —por ejemplo, en empresas o sectores obsoletos— solo retrasa el ajuste y reduce la productividad, y no ayuda a la mitad de la fuerza laboral que trabaja en la informalidad. En cambio, proteger a los trabajadores mediante programas de capacitación, apoyo para la reinserción laboral y sistemas modernos de seguro de desempleo —que combinan ingresos temporales con asistencia activa para encontrar trabajo— es una inversión en cohesión y estabilidad.

Este enfoque, conocido en algunos países europeos como “flexiguridad”, combina flexibilidad para las empresas con seguridad para los trabajadores, facilitando la transición hacia sectores más productivos. No se trata solo de bienestar: ignorar a quienes pierden en el proceso de innovación genera conflictos que también frenan el crecimiento. La protección inteligente es una condición para sostener el cambio.

El mensaje del Nobel es claro: el progreso requiere competencia, conocimiento y cooperación. La innovación necesita un Estado que sepa abrir la economía inteligentemente para fomentar la competencia, financie la ciencia y proteja a las personas que enfrentan el cambio. Si la Argentina logra combinar esas tres dimensiones, podrá transformar su energía creativa en crecimiento sostenido.

Capturar valor en la era de la IA

Carolina Donnelly, colaboradora científica en IAE Business School

OpenAI anunció en octubre un acuerdo con Sur Energy para poner en marcha el primer proyecto Stargate en Latinoamérica, con el objetivo de construir un mega data center de inteligencia artificial (IA) en Argentina. Según el comunicado oficial, el proyecto (bautizado Stargate Argentina) podría implicar una inversión total de hasta USD 25.000 millones y una capacidad de 500 megavatios, posicionando a Argentina como “líder regional y global en inteligencia artificial, impulsando el crecimiento económico y expandiendo oportunidades en todo el país”.

Detrás de los titulares y el entusiasmo inicial, la noticia abre un debate más profundo sobre qué significa realmente capturar valor en la era de la IA. Si el proyecto se concreta, Argentina pasaría a integrar el mapa global de infraestructura crítica para la economía digital, algo fundamental en un contexto histórico de rápido avance tecnológico. Pero también corre el riesgo de reproducir viejos patrones: exportar recursos naturales o energía sin generar valor agregado local.

Un data center es, en esencia, la infraestructura física que permite procesar, almacenar y distribuir datos a gran escala. En la práctica, es el motor energético y digital detrás de la IA. Aloja miles de servidores que gestionan datos, entrenan modelos y ofrecen capacidad de cómputo. La construcción de un centro de este tipo demanda obras civiles, fibra óptica de alta capacidad, equipos especializados y, sobre todo, una enorme cantidad de energía eléctrica. Cada centro puede tardar entre 18 y 36 meses en construirse y generar miles de empleos temporales durante la construcción (en proyectos similares, por ejemplo, el pico de obra empleó entre 1.500 y 5.000 trabajadores).

Una vez desarrollado, un data center en etapa de operación genera aproximadamente entre 100 y 600 empleos directos. Los puestos son altamente calificados, pero relativamente pocos: el grueso se concentra en la construcción. Por otro lado, se esperaría que la mayor parte del equipamiento tecnológico (servidores GPU, chips, sistemas de almacenamiento y refrigeración) se importen, dada la escasa producción nacional de este tipo de productos. Lo que sí puede proveerse localmente son obras civiles, infraestructura eléctrica y de red, mantenimiento, servicios de ingeniería y energía renovable.

Esto implica que el valor agregado no depende tanto de la inversión inicial, sino de qué parte del conocimiento y de la operación queda en el país: quién factura los servicios, quién mantiene la infraestructura, quién desarrolla el software y quién aprovecha la capacidad de cómputo resultante. Si el país solo provee la energía, el suelo y la exención impositiva, el beneficio se limita a la inversión inicial y algunos empleos en construcción. Si, en cambio, se logra vincular el proyecto con el sistema científico, universidades y empresas tecnológicas, puede transformarse en un nodo de innovación con efectos multiplicadores.

La experiencia internacional muestra que la construcción de data centers no garantiza el desarrollo de un ecosistema tecnológico. Países que promovieron vínculos con universidades, programas de formación y startups tecnológicas lograron capturar más conocimiento y empleo calificado:

- En Suecia, por ejemplo, los data centers de Meta y Microsoft operan con energía hidroeléctrica y deben reutilizar el calor residual para calefaccionar hogares. Se impulsó, además, una Data Center Academy que forma técnicos locales y generó un ecosistema de pymes proveedoras de servicios eléctricos y de software industrial.

- En Iowa, Microsoft y Google invirtieron miles de millones de dólares bajo reglas que exigen contratos con generadores eólicos locales y programas de capacitación comunitaria.

- En Finlandia, los centros de Microsoft están integrados con universidades y empresas públicas de energía, y se utilizan como laboratorios de innovación energética y eficiencia.

Para Argentina, el potencial está en conectar la infraestructura digital con la base energética y de capital humano existente. La articulación entre sectores (energía, tecnología, educación y servicios basados en conocimiento) puede generar encadenamientos productivos hacia arriba y hacia abajo de la cadena.

El riesgo de quedar atrapados en eslabones de bajo valor agregado, como la mera provisión de energía, no es nuevo. Es lo que ocurre cuando los países participan en las cadenas globales de valor solo desde su dotación de recursos naturales. En cambio, subir en la cadena implica generar conocimiento, talento y tecnología local; desarrollar proveedores nacionales y fortalecer la capacidad de innovación.

Stargate Argentina puede ser una oportunidad histórica para hacerlo. El país podría convertirse en un nodo global de la inteligencia artificial o simplemente en su planta de energía subsidiada. La clave va a estar en si se logra traducir la inversión en capacidades domésticas de gestión, mantenimiento y desarrollo de software o si la operación quedará totalmente externalizada. La diferencia dependerá de cuánto conocimiento y transferencia tecnológica se derrame en el país, qué tanto se integra la cadena con proveedores locales y si se logra desarrollar un ecosistema local de IA (startups, universidades, servicios asociados) que vincule la infraestructura digital con la base científica y el talento local existente.

Del pánico a la euforia, capitalizar los aprendizajes

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

Solo cuando el agua baja se descubre quién ha estado nadando desnudo. Esta frase ilustra a la perfección las dificultades que tenemos todos los agentes económicos para percibir correctamente los riesgos que solemos asumir. El gobierno ha conseguido sortear exitosamente las elecciones de medio término; sin embargo, los resultados obtenidos no deben privarnos de la oportunidad de identificar escenarios futuros y capitalizar los aprendizajes.

Entre las principales dificultades económicas heredadas por la actual administración nacional resaltaba la pésima situación del balance del Banco Central y las reservas internacionales netas negativas. Ante esta situación, con una acertada gestión y ayuda del FMI, el gobierno logró recomponer, en gran parte, esta situación. Sin embargo, pese a varios éxitos, el programa no logró acumular de manera genuina y sostenida reservas internacionales. Esta situación cobraba relevancia debido a la falta de acceso a los mercados y la fuerte concentración de vencimientos de deuda a partir de enero de 2026. Se observaron éxitos y tareas pendientes.

Pese a dicha limitación, la estabilidad se imponía. Sin embargo, la seguidilla de derrotas legislativas modificó la situación y el talón de Aquiles de un exitoso plan de estabilización quedó expuesto. Fue momento de testear la solidez de los lazos de amistad tendidos con Estados Unidos desde el primer día de la actual gestión. Con la coyuntura geopolítica a nuestro favor, la ayuda de EE.UU. se concretó en proporciones más que considerables, pavimentando un triunfo electoral que tuvo sus fundamentos en los grandes logros del actual modelo: la baja de la inflación y el comienzo de la normalización de la situación económica.

En la disciplina de la gestión del riesgo, el pensamiento contracíclico es imprescindible y ayuda a anticipar problemas futuros. Lejos de tener una mirada pesimista, el objetivo es individualizar escenarios futuros posibles y prevenirlos. La actual efervescencia de la victoria electoral no debe privarnos de analizar las dificultades estructurales que continúan, siendo una de ellas la baja relación de reservas internacionales respecto de nuestro PIB. La misma es aproximadamente del 5%, siendo del orden del 15% en Brasil y Chile y del 20% en Uruguay.

Mirando hacia el horizonte, se pueden distinguir dos escenarios. En el positivo, podemos augurar un sostenido descenso del riesgo país y el retorno de Argentina a los mercados de deuda internacionales. Esto le permitiría realizar una renovación (roll-over) de los vencimientos de deuda a partir del año entrante. Esto descomprimiría la presión sobre la necesidad de utilizar la asistencia de Estados Unidos y marcaría un hito muy importante para el gobierno: el retorno de Argentina a los mercados de crédito internacionales.

Sin embargo, existe un escenario negativo que presenta riesgos y debilidades. Distintos eventos políticos o económicos, tanto locales como internacionales, pueden cerrar un hipotético acceso al crédito internacional. En un mundo financieramente integrado, eventos significativos en cualquier geografía disparan la aversión al riesgo (fly-to-quality) y la salida de fondos de países de alto riesgo. Otra posibilidad es que el actual apoyo de Estados Unidos no se sostenga o tenga una menor intensidad, dando señales negativas a los inversores y afectando el riesgo país de Argentina. Distintos escenarios podrían delinearse, pero eso no es lo importante. Lo relevante es que las situaciones cambian y un país debe estar preparado, ser resiliente y dar seguridad sobre su capacidad de honrar sus compromisos.

La única alternativa que evitaría este escenario negativo es un plan sostenido y eficiente de compra de reservas internacionales. Argentina necesita recomponer su stock de activos extranjeros, ya que de esto depende su capacidad de ser considerado un deudor confiable en el largo plazo. La deuda del actual programa —si es que se lo puede considerar un único programa— es la incapacidad de acumular reservas internacionales. Al igual que los ahorros son la reserva de una familia ante los imponderables, nuestros activos externos, más allá de cualquier ayuda internacional, son la garantía hacia el mundo de nuestra capacidad de honrar nuestras deudas.

Fuente/Copyright: IAE Business School