Un año de transición hacia una macroeconomía más previsible y un crecimiento más sólido

Diciembre encuentra a la economía en una situación macroeconómica sensiblemente mejor a la que se anticipaba al inicio del año. Tras años de inestabilidad, alta inflación y recurrentes tensiones cambiarias, el proceso de ordenamiento macroeconómico avanzó más rápido de lo esperado en algunos frentes clave. La desaceleración de la inflación, la corrección de precios relativos, la disciplina fiscal y la normalización gradual de ciertos desequilibrios sentaron las bases para una economía más previsible, aun cuando el nivel de actividad haya mostrado comportamientos heterogéneos entre sectores.

Este mejor desempeño macro no estuvo exento de costos ni de desafíos. La recuperación fue dispar, con sectores que comenzaron a mostrar señales claras de reactivación y otros que todavía enfrentan un contexto exigente. Sin embargo, el dato relevante de 2025 es que, por primera vez en mucho tiempo, la discusión económica dejó de estar dominada exclusivamente por la urgencia y la emergencia. La estabilidad —todavía incipiente— empezó a convertirse en un activo tangible, mejorando expectativas, confianza y horizonte de planificación para empresas y hogares.

En este contexto, el 2026 aparece como un año bisagra. Si el proceso de estabilización logra consolidarse, el desafío será transformar esa estabilidad en crecimiento sostenido y transversal, que alcance a la mayor parte de los sectores productivos. La clave estará en que la mejora macro se traduzca en inversión, aumento de la productividad y expansión del crédito, permitiendo que, por fin, el crecimiento deje de ser episódico y sectorial para convertirse en un proceso más amplio y duradero. Las condiciones iniciales son mejores que en años anteriores; aprovecharlas dependerá, en gran medida, de la consistencia de la política económica y de la capacidad del sector privado para desplegar estrategias de mediano y largo plazo.

Lucas Pussetto, editor del Informe Económico Mensual (IEM) y profesor de Economía en IAE Business School.

Índice

Los desafíos del 2026

Marina Dal Poggetto, profesora de Economía en IAE Business School

2025 cierra mucho mejor de lo que parecía hace unos meses y en simultáneo mejoran las perspectivas para 2026. El resultado de la elección del 26 de octubre extendió el horizonte de la política y la economía.

La reacción del mercado y la consecuente caída en el riesgo país aumentó las chances de que el Tesoro empiece a refinanciar los vencimientos de la deuda en el mercado, dejar de pagar al contado con señoreaje los vencimientos de dólares y parte de los vencimientos de pesos, y habilitar la posibilidad de que el BCRA empiece a acumular reservas. Recordemos que si bien las reservas líquidas se ubican en USD20.000 millones, las reservas netas en la definición del FMI son negativas en USD16.000 millones, USD13.000 millones por debajo del objetivo establecido en el acuerdo.

La primera colocación de un bono en dólares en el mercado local y el anuncio de que el BCRA va a empezar a comprar dólares a partir de enero (hasta el 5% de la oferta diaria del mercado) en simultáneo a una recalibración de la pendiente de la banda superior (ahora indexada a la inflación) aceleró la compresión del riesgo país que por primera vez desde enero 2025 volvió a quebrar hacia abajo la barrera de los 600 pbs.

La nueva composición del Congreso habilita un cambio en la estrategia de DNU y Veto con la que se manejó el gobierno en los primeros dos años de gestión, y permite empezar a pensar en avanzar en reformas estructurales que aumenten la productividad sistémica de la economía acotando el daño que la necesaria apertura de la economía (con un dólar que no está adelantado) está generando.

Hasta ahora los proyectos ingresados al Congreso son: el Presupuesto 2026, el compromiso para la estabilidad fiscal y monetaria que había sido enviado en un proyecto aparte el 15/9, la Modernización Laboral, la Presunción de Inocencia Fiscal (el Blanqueo permanente que había quedado trabado en el Congreso y que busca que los dólares del colchón ingresen al sistema), la Reforma del Código Penal y la Ley Aclaratoria de la Ley de Glaciares (necesaria para destrabar los proyectos de minería ingresados al RIGI).

El tratamiento político, comenzó con la media sanción de la cámara baja de la ley de Presupuesto 2026 y la ley de Presunción de inocencia fiscal, aunque en la votación en particular el capítulo XI del Presupuesto que incluía la derogación de la ley de emergencia en discapacidad, financiamiento universitario y eliminación de la extensión del subsidio de gas a las zonas frías, no fue aprobado. El traspié obligó al gobierno a recalcular el ímpetu y decidió patear para febrero el tratamiento de la reforma laboral (con dictamen de comisión en el Senado) y asegurar la aprobación del Presupuesto antes de fin de año sin este capítulo avisando que va a buscar espacio en el manejo presupuestario para cumplir el compromiso con el superávit fiscal de 1,5% del PIB. La prioridad pareciera ser el capítulo VII- De las Operaciones de Crédito Público, que le permite el endeudamiento en Legislación extranjera sin pasar por el Congreso por el 18% del Total de endeudamiento de $225 billones. Aunque hace un rato, el ministro volvió a decir que “tratará de que no haya emisión en NY y que el objetivo es ir eliminando la dependencia que el país tiene con Wall Steet”.

Al último dato disponible el Tesoro cuenta casi con la mitad de los dólares que necesita para el 9 de enero (USD1.837 millones de USD4.300 millones de vencimientos totales). Falta el ingreso de USD706 millones de la venta de las hidroeléctricas y trascendió que habría un repo “puente” con Bancos para cubrir el faltante hasta la colocación de deuda en los mercados internacionales.

Por lo pronto, El nuevo esquema cambiario y monetario que comienza en enero fue bien recibido por el mercado de deuda en dólares aunque jugó al revés inicialmente sobre la demanda de deuda en pesos. Es que la recalibración de la pendiente del techo de la banda reduce el riesgo de tener que defenderla partiendo de reservas netas negativas, pero en simultáneo, reconfigura la ganancia esperada de hacer carry exigiendo una mayor tasa de pesos.

Igualmente, después de una corrección inicial, los precios de la deuda en pesos se estabilizaron con la intervención del Tesoro vendiendo parte de los dólares comprados la semana previa y el BCRA vendiendo futuros y dólar linked, procurando mantener el dólar en torno a $1440/1450 y las tasas contenidas.

A pesar de esto, el costo de fondeo de los bancos apenas aumentó. Luego de casi dos semanas por debajo de 27% TNA, la TAMAR volvió a subir apenas de ese nivel. Al mismo tiempo, los spreads bancarios registraron una baja con la tasa de préstamos personales volviendo a bajar del 70% TNA, hecho que no sucedía desde principios de agosto.

El cambio en las bandas que entra en vigencia el 1ero de enero permite que el techo no se atrase con la inflación y darle lugar a la acumulación de reservas. Aunque a priori, luce el gobierno sigue priorizando la desinflación, mientras espera acumular reservas por la cuenta capital sin presionar sobre el tipo de cambio. Veremos cómo se da esta pulseada en las próximas semanas cuando empiece a regir el nuevo esquema.

Perspectivas de la economía argentina en 2026

Eduardo Fracchia, profesor de Economía en IAE Business School

Con el objetivo de seguir la coyuntura nacional haremos previamente un breve repaso del contexto internacional. El mundo en su conjunto creció este año 3,2% y bajará la tasa a 3% en el 2026. Estados Unidos sostiene un crecimiento moderado y la Reserva Federal ha reducido la tasa a 3,5-3,75%. Europa está en la zona de 1,2% para el año entrante y el Banco Central Europeo también redujo la tasa de interés de referencia de 3 a 2%. China crece al 5% y la India a un 6%. El comercio mundial se ha desacelerado en los últimos años, aumentó 2,4 % este año y se espera para 2026 una contracción al 0,5% asociada al nuevo régimen arancelario impulsado por Trump.

La gran mayoría de los países de la región ha crecido este año, pero a tasas bajas. La inflación en Latinoamérica presenta buenos índices y la desocupación promedio es de 6%. El PIB aumentó 2,5% este año y se estima 2,3% para el año próximo. Se está dando un protagonismo creciente de gobiernos de centro derecha que compensan la orientación de centro izquierda en muchas presidencias. Recientemente vimos el triunfo de Kast en Chile que se complementa con lo ocurrido en Ecuador, Bolivia, Argentina y es probable que en las futuras elecciones colombianas vuelva un gobierno de otra ideología.

En cuanto a Argentina, termina un año con un crecimiento estimado de 4%. El PBI creció 3,3% comparando el tercer trimestre de 2025 con el mismo de 2024. El aumento del tercer trimestre respecto al segundo fue de 0,3 % lo que evidencia el estancamiento de la economía. La industria en particular está en su conjunto por debajo de 2023, y casi todas las ramas evidencian contracción. El sector agropecuario muestra datos positivos, se espera una muy buena cosecha de trigo y más adelante un buen desempeño de la cosecha gruesa. La economía se desempeña a dos velocidades y los sectores perdedores deberían recuperar ritmo. Esto depende de la mayor productividad, del crecimiento del crédito y del aumento del salario real. Hace tiempo que no teníamos dos años de crecimiento seguidos y esta vez se conseguirá con un crecimiento estimado en la zona de 3% para 2026.

La cuestión fiscal sigue bajo control con buenos datos en noviembre. El frente monetario cambiario se ha modificado parcialmente con la decisión de indexar la banda superior con la inflación registrada dos meses antes. Algunas visiones sugerían una nueva banda superior por encima de la actual para evitar que el dólar esté siempre muy cerca de la banda superior. El objetivo del gobierno es disminuir la volatilidad del tipo de cambio y por eso se inclina por el régimen de bandas y no por una flotación sucia como quieren algunos. La banda inferior por otra parte ha perdido su sentido y quizás sería deseable que se elevara.

Además de la nueva banda superior la novedad de estos días es el compromiso del BCRA de acumular reservas comprando en el mercado (MULC) o por bloques. La decisión es comprar con alta frecuencia por debajo del 5% del total operado en el mercado para ir normalizando las reservas netas, que son negativas en USD 16.000 millones. El BCRA señaló un monto anual de USD 10.000 millones de compra, cifra que es inconsistente con la compra diaria estimada.

Por otra parte, el Tesoro puede comprar también. Lo ideal es que lo haga con pesos del superávit primario para pagar los intereses de la deuda que vence este año. En todo este proceso de compra habrá que tener presente la demanda de dinero que sabemos es fluctuante. En diciembre y enero crece y ya en febrero decae. Puede ocurrir que el Banco Central compre con sus pesos los dólares que acumuló el Central y en ese caso la transacción sería neutra. Hay que tener en cuenta que los dólares comprados son para acumular reservas, lo cual constituye una suerte de seguro, o para pagar deudas como en 2024.

¿Cómo afecta a la inflación el nuevo régimen de compras y el de las bandas? El proceso de desinflación sigue su curso. Puede ser que esto sea ahora un objetivo compartido con la meta de reducir el riesgo país, estrechamente relacionado con el proceso de acumulación de Reservas. Se estima una tasa de inflación de 25% para el año que viene, lo cual supera la estimación previa de 20%. Habrá que monitorear el impacto de la eventual suba del tipo de cambio en los precios, aunque esto desde abril no ha sido un tema. El tipo de cambio real estuvo creciendo desde el acuerdo con el Fondo. Los procesos de desinflación en la región han sido largos, varios de una década antes de llegar a inflación internacional. Es el caso de Chile, Uruguay o Perú, por citar algunos ejemplos.

El objetivo central del gobierno, a la par que sigue la estabilización, es el crecimiento con empleo. En este bienio se ha reducido la ocupación tanto para el sector registrado como el informal y el sector público. La micro debe estar más en el radar, aunque es sabido que el gobierno está más centrado en la macro y en las finanzas. La política industrial no prebendaria es necesaria para sostener a sectores-empresas con potencial de competitividad. Asistimos a un proceso de reconfiguración productiva que tendrá costos. Las empresas piden “cancha nivelada” aspirando a menor presión tributaria y a la reforma laboral. Estas dos reformas no darán por sí mismas crecimiento del empleo, pero si bases sólidas para la inversión. El proceso de reconfiguración afecta más a los conurbanos con presencia de industria, construcción y comercio. En el tercer año de gestión todas las últimas presidencias enfrentan crisis, pero en este caso pareciera que será un año promisorio para la economía.

La nueva geografía de las exportaciones argentinas: más dólares, menos fragilidad

Lucas Pussetto, profesor de Economía en IAE Business School

En los últimos años, la estructura exportadora argentina comenzó a mostrar señales de una reconfiguración inédita que resultan relevantes para pensar la sostenibilidad macroeconómica del país. A la tradicional centralidad del complejo agroindustrial se le sumaron de forma creciente sectores como los hidrocarburos no convencionales, la minería y los servicios basados en el conocimiento. No se trata simplemente de una diversificación sectorial. La gran promesa es generar más dólares y esto en sí mismo ya constituye un hecho muy relevante para Argentina.

La economía argentina arrastra desde hace décadas una restricción externa estructural. Cada fase de crecimiento termina chocando, tarde o temprano, con la escasez de divisas, forzando ajustes abruptos del tipo de cambio que erosionan la inversión, el empleo y la previsibilidad, y que frecuentemente generan recesiones. En ese contexto, la expansión reciente de exportaciones puede constituir un pilar potencial para sostener la estabilidad macroeconómica y evitar que el crecimiento vuelva a ser un fenómeno efímero.

Durante mucho tiempo, las variaciones en el valor de las exportaciones argentinas estuvieron explicadas casi exclusivamente por cambios en los precios internacionales y no por aumentos sostenidos de las cantidades exportadas. En otras palabras, el país exportaba más cuando los precios acompañaban, pero no necesariamente porque vendiera más al mundo. En los últimos años, sin embargo, este patrón comienza a mostrar señales de cambio. El desarrollo de Vaca Muerta, la expansión de proyectos mineros y la consolidación de empresas de servicios basados en el conocimiento están permitiendo un crecimiento más genuino de los volúmenes exportados, de las capacidades productivas y de la presencia en mercados internacionales. La distinción es clave: mientras los precios responden a factores volátiles y exógenos, el aumento de las cantidades exportadas es el resultado de decisiones de inversión, acumulación de capital, aprendizaje productivo y una mirada de largo plazo.

Desde luego, estos sectores presentan características que alimentan debates legítimos. En muchos casos siguen siendo intensivos en recursos naturales y no se destacan por una elevada generación directa de empleo. Sin embargo, desde una perspectiva macroeconómica, el aporte de dólares resulta insustituible. Sin estabilidad cambiaria, sin acumulación de reservas y sin acceso normal al financiamiento, ningún modelo de desarrollo —industrial, tecnológico o de servicios— es viable de manera sostenida.

Además, la discusión no debería limitarse al empleo directo. Tanto la energía como la minería y los servicios basados en el conocimiento generan encadenamientos relevantes: proveedores industriales, servicios técnicos, logística, infraestructura, financiamiento, formación de capital humano y capacidades tecnológicas que pueden irradiar al resto del entramado productivo. La clave está en las reglas de juego, los incentivos y la capacidad de articular políticas que maximicen estos efectos, evitando caer en esquemas extractivos de corto plazo.

Otro aspecto central es la previsibilidad. Estos sectores requieren horizontes largos de inversión y marcos regulatorios estables. La volatilidad macroeconómica, los cambios frecuentes en las reglas y las restricciones al comercio exterior operan como un impuesto implícito que desalienta la expansión exportadora. En ese sentido, la estabilidad no es un objetivo abstracto: es una condición necesaria para que estas actividades sigan generando dólares de manera sostenida.

Para los empresarios, esta reconfiguración plantea desafíos y oportunidades. Por un lado, obliga a repensar estrategias en un país cuya matriz exportadora comienza —lentamente— a ampliarse. Por otro, pone en evidencia que la estabilidad macroeconómica no llegará por un solo sector “salvador”, sino por la combinación de varios motores exportadores capaces de sostener un flujo de divisas consistente en el tiempo.

La pregunta hacia adelante no es si estos sectores deben crecer, sino cómo lograr que lo hagan de manera sostenible, con previsibilidad regulatoria, integración local y una macroeconomía que no castigue al que invierte y exporta. En un país acostumbrado a discutir el corto plazo, la nueva geografía de las exportaciones ofrece una oportunidad para volver a pensar el desarrollo desde una lógica más estructural y menos reactiva.

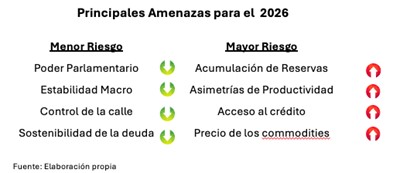

Tiempos de balances, principales amenazas del 2026

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

Por lo general, el fin de año es un momento de balance y de planificación del próximo año. Días de evaluación de los logros alcanzados y de las tareas pendientes. Este ejercicio es perfectamente válido tanto en el plano corporativo como en el personal. Hagamos el ejercicio de extender el mismo a la administración central de nuestro país, focalizando en los principales riesgos gestionados durante este año que finaliza y los que se proyectan para el 2026.

Los riesgos políticos, lucen en el plano local menos amenazantes luego de la última elección legislativa. El poder de veto presidencial ha sido asegurado y el riesgo de juicio político ha desaparecido por completo. Sin embargo, el comienzo del tratamiento de la Ley de Presupuesto 2026 dejó evidenciado que existen aún desafíos relevantes en la consolidación de las alianzas políticas. En la dimensión internacional, Argentina deberá sostener el apoyo político de Trump a lo largo del año. Un debilitamiento de esta relación podría generar sombras sobre el respaldo financiero norteamericano. Una vez obtenido el apoyo, la pérdida del mismo se constituye como un activo a preservar. Más aún considerando que, desde un punto de vista geopolítico, el triunfo de gobiernos de derecha en la región, como el caso de Chile, Bolivia y Paraguay, disminuye el poder relativo de Argentina como referente de la derecha en la región. Resta observar las implicancias prácticas de esto.

Argentina ingresa al nuevo año en una ventajosa posición en relación con los principales riesgos económicos. Variables como actividad económica, inflación, tipo de cambio, balanza comercial y fiscal aportan buenas perspectivas. Los desafíos asociados al proceso de estabilización parecen haberse sorteado con éxito sin afectar el apoyo popular. Sin embargo, la exposición a los precios de los commodities seguirá siendo clave en el año entrante. El índice agregado de commodities caería alrededor del 7% en el 2026, continuando una tendencia bajista iniciada en 2022, según el Banco Mundial. Si bien es cierto que Argentina está en proceso de diversificación de sus exportaciones, perspectivas negativas sobre los precios futuros del petróleo, gas y litio podrían afectar las decisiones de inversión.

En otro plano, no hay que dejar de pensar que eventos inesperados suceden con más frecuencia de lo que prevemos. Sucesos políticos, militares o financieros internacionales podrían aumentar la prima de riesgo en los mercados financieros y generar un ciclo de flight to quality que sería devastador para las necesidades de Argentina de acceder a los mercados voluntarios de crédito. Por ejemplo, un brusco ajuste de las valuaciones de las empresas tecnológicas relacionadas con la IA, una crisis de ciberseguridad, inestabilidad política y de deuda en EE. UU., junto con la escalada de las tensiones geopolíticas, podrían generar gran incertidumbre en los mercados.

Persisten serios desafíos sobre la capacidad de acumular reservas internacionales, condición necesaria para retornar a los mercados de crédito y enfrentar cualquier turbulencia internacional o local. Durante los meses próximos se podrá evaluar el anunciado plan de acumulación de reservas que, según estimaciones privadas, aportará entre siete y diez mil millones de dólares.

Por otra parte, existe un debate abierto sobre el impacto de la apertura comercial sobre la producción industrial y el nivel de empleo. La misma deja en evidencia las asimetrías de productividad entre distintos sectores económicos. Esto generará ganadores y perdedores. Si bien aún no se observa una suba relevante, el nivel de desempleo se puede constituir como una variable relevante en los próximos meses. En la convertibilidad el desempleo demoró algunos meses en subir, pero llegó a trepar hasta el 17%. En la actualidad, el mismo ha subido levemente de 5,7% al 6,6%.

Por último, consolidar un sendero de crecimiento del salario real será un desafío para el próximo año. Con un nivel de inflación con mayor resistencia a la baja, la población irá olvidando el abismo económico de 2023 y demandará un mayor poder de compra. Las mediciones del consumo son muy dispares y se observan datos positivos con otros menos alentadores. Existe un recuerdo de un mayor poder de compra del salario en años previos y esto puede convertirse en una demanda creciente.

Con un panorama general más alentador que el pasado, siguen existiendo riesgos latentes que evidencian debilidades estructurales. La correcta identificación y gestión de los mismos es el primer paso para solucionarlos.

Fuente/Copyright: IAE Business School