Un escenario más estable, pero más exigente

Argentina inició 2026 con un dato clave: por primera vez en mucho tiempo, transita su tercer año consecutivo con una política económica orientada decididamente a la estabilidad macro. El énfasis en el orden fiscal y monetario marca una diferencia sustantiva respecto de ciclos anteriores. Esta continuidad no garantiza resultados automáticos (por ejemplo, un rebote de la actividad), pero sí da sustento a un entorno más previsible, condición necesaria para extender los horizontes de planificación e inversión por parte de las empresas.

Sin embargo, el proceso de ordenamiento aun no está consolidado. La desinflación entra en una etapa más compleja, en la que los costos de avanzar son mayores y los beneficios son aparentemente menos inmediatos. El riesgo país disminuye y el Banco Central acumula (por fin) reservas. La minería y los hidrocarburos siguen batiendo récords de producción y exportación. Pero, al mismo tiempo, no se observa, al menos por ahora, una reactivación generalizada, en particular en los sectores más expuestos al mercado interno, donde la demanda sigue débil y los márgenes están bajo presión. En este panorama, la estabilidad es un activo a cuidar, pero no debe convertirse en un punto de llegada.

A este escenario se suma un entorno internacional marcado por riesgos y oportunidades geopolíticas que exigen una lectura cuidadosa. Para las empresas, el desafío sigue siendo estratégico. La macroeconomía comienza a ordenar el tablero, pero no reemplaza la necesidad de tomar decisiones complejas al interior de las organizaciones. Calibrar correctamente riesgos y oportunidades, en un contexto más estable pero más exigente, seguirá siendo clave para la competitividad en el año que comienza.

Lucas Pussetto, editor del Informe Económico Mensual (IEM) y profesor de Economía en IAE Business School.

Índice

- Lucas Pussetto: Más estabilidad, más exigencia: el nuevo desafío empresario

- Marina Dal Poggetto: Riesgo país, carry y dólares: la ingeniería detrás de la calma

- Eduardo Fracchia: Evolución de las exportaciones e impacto del acuerdo de libre comercio con la Unión Europea

- Damián Falcone: Cómo obtener valor del Informe de Riesgos Globales 2026 WEF

- Carolina Donnelly: Qué nos deja DAVOS sobre la industria de la IA

Más estabilidad, más exigencia: el nuevo desafío empresario

Lucas Pussetto, profesor de Economía en IAE Business School

Durante años, muchas empresas argentinas ganaron dinero no a pesar de la inflación, sino gracias a ella. Convivir con inflaciones elevadas y, aun así, sostener altas rentabilidades es algo impensable en la mayoría de los países. En Argentina, en cambio, fue posible. La pregunta clave es por qué.

La explicación es simple. Una política económica expansiva desde lo fiscal y lo monetario genera un aumento de la demanda total de bienes y servicios, al menos en el corto plazo. Pero también es la responsable de la inflación. Mientras el aumento de la demanda compense los efectos negativos de la inflación, las empresas pueden obtener aumentos reales de ventas y ganancias. Al mismo tiempo, la inflación permite disimular ineficiencias, licuar costos y postergar decisiones difíciles. Más aún: el aumento generalizado de precios puede funcionar incluso como una red de contención frente a errores estratégicos.

Pero hoy el contexto macro del país y la política económica son totalmente distintos. Las prioridades son el orden fiscal, la estabilidad cambiaria y, como resultado, la disminución de la inflación. Y, sin embargo, esta combinación de elementos, que debería ser leída de forma auspiciosa por las empresas, implica un escenario muy exigente.

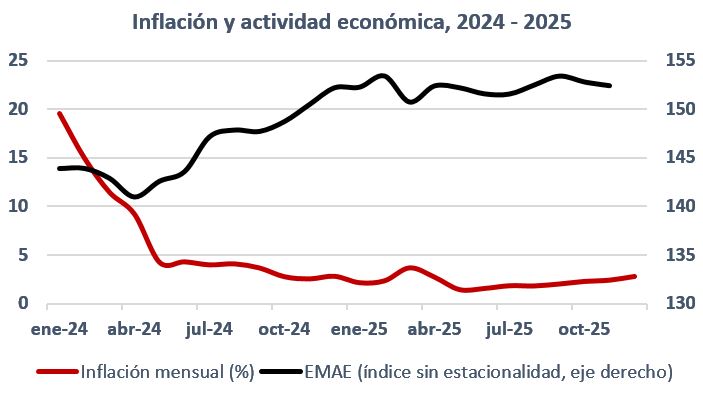

El gráfico, elaborado a partir de datos del INDEC, muestra con claridad que la desaceleración de la inflación puede demandar más tiempo del esperado. Pasar del 20% al 4% mensual requirió menos de medio año, pero pasar del 4% a menos del 2% mensual requirió un año. E incluso los últimos meses del año pasado muestran un aumento mensual casi ininterrumpido. La última milla de la batalla contra la inflación suele ser la más costosa.

Fuente: INDEC

La estabilización macro no puede resolver todos los problemas ni plantear todas las soluciones al interior de las empresas. No es un plan de negocios. No hay evidencia de que, en el corto plazo, los procesos de desinflación vayan acompañados de un rebote automático de la actividad. De hecho, el EMAE desestacionalizado de noviembre 2025 (último dato disponible) fue sólo un 0,1% superior al de diciembre de 2024. Por el contrario, una política económica con foco en la estabilización suele exponer con crudeza problemas que antes estaban ocultos detrás del ruido nominal: estructuras de costos rígidas, modelos comerciales obsoletos, baja productividad y, lo que es peor, una creciente desconexión con consumidores más exigentes, informados y cautelosos.

La desinflación es una enorme mejora macroeconómica desde una mirada de mediano y largo plazo, pero los directorios de las empresas se equivocan si creen que en el corto plazo los resultados mejorarán de forma automática. En realidad, el nuevo régimen macroeconómico supone un cambio profundo en la lógica de gestión, dirigiéndola hacia la eficiencia operativa, la diferenciación real, la definición de una propuesta de valor clara y una capacidad de ejecución consistente. Preguntas como “¿dónde vamos a crear margen ahora?”, “¿qué negocio deja de ser viable sin inflación?” o “¿qué decisiones se han vuelto impostergables en este nuevo contexto?” se tornan cruciales en la coyuntura actual.

En otras palabras, el orden macro puede implicar inicialmente más desafíos que oportunidades. Y esperar que la economía arranque, manteniendo una actitud pasiva, puede ser muy costoso. El mercado (según el REM del BCRA de diciembre) espera un crecimiento del 3,5% para este año, algo menos que el FMI (4%) y bastante menos que el gobierno (5%). En escenarios de estabilización, las empresas que ganan, en lugar de esperar un rebote, se adelantan revisando su estructura de costos, redefiniendo su portafolio de productos, invirtiendo selectivamente y mirando a sus clientes bajo la lógica de que la demanda ya no convalida cualquier precio ni cualquier propuesta. La gestión financiera deja de ser una herramienta contable y pasa a ser estratégica.

Nada de esto implica negar la importancia del orden macroeconómico. Al contrario: sin estabilidad no hay inversión sostenible ni horizonte de largo plazo. Pero confundir estabilidad con crecimiento inmediato es un error conceptual que puede resultar caro. En este nuevo escenario argentino, la macroeconomía empieza a ordenar el tablero. La microeconomía, en cambio, vuelve a ser responsabilidad indelegable de cada organización. La pregunta relevante ya no es si la inflación seguirá bajando, sino qué está haciendo cada empresa para ser competitiva en un contexto en el que el principal riesgo ya no es la macroeconomía, sino la inercia organizacional.

Riesgo país, carry y dólares: la ingeniería detrás de la calma

Marina Dal Poggetto, profesora de Economía en IAE Business School

La acertada decisión del BCRA de finalmente empezar a comprar dólares a partir de enero (lleva comprados USD 1.083 millones) contribuyó a acelerar la caída en el riesgo país en un contexto donde el accionar de Trump de las últimas semanas terminó por coordinar una venta agresiva de treasuries y una baja del dólar a nivel global. Los activos en general, fundamentalmente los metales, pero también todos los que todavía parecen baratos frente a un dólar global que se debilita, se convirtieron en “refugio” frente a esta dinámica. En particular las monedas emergentes se apreciaron 5% contra el dólar.

Esto terminó por acelerar la compresión del riesgo país que, por primera vez desde el arranque de la gestión, quebró hacia abajo los 500 puntos. Con este envión, las chances de que el Tesoro acceda al crédito para pagar los cupones de julio son cada vez más altas, lo que acelera la convergencia y reactiva el carry.

El manejo del equipo económico que empezó hace cuatro semanas con un Tesoro que vendía dólares y un BCRA que vendía cobertura para que los bancos vendan dólares, permitiendo compras del BCRA que después se las revendía al Tesoro, terminó por construir un puente a la salida de la cosecha. Este puente se consolidó con la aparición en el mercado de cambios de los dólares originados en las colocaciones de ONs que, reactivado el carry, se volvieron a volcar a mercado cambiario. Según el BCRA, antes de la colocación de Córdoba de esta semana (USD 800 millones), todavía quedaban USD3.500 millones que no se habían liquidado. Recordemos que, después de la elección, la colocación de deuda en dólares cable de privados y provincias totalizó casi USD 8.000 millones.

Comprar dólares adentro de la banda permitió volver a inyectar liquidez al sistema. A esto se sumaron operaciones de mercado abierto, que fueron asegurando el roll over de la deuda en pesos del Tesoro a plazos que siguen siendo cortos, pero a tasas que empiezan a comprimir en simultáneo a una normalización de la curva. En este contexto, la volatilidad de las tasas de Repo y caución de fines de año y las primeras semanas de enero se redujo significativamente y la Tasa TAMAR (la de plazos fijos mayoristas) empieza lentamente a caer a 35% TNA después de haber alcanzado picos de 38% TNA. Por ahora, la expansión del crédito doméstico, el driver de la economía en 2024 en un contexto donde el empleo y los ingresos no traccionan, sigue sin aparecer. Las entidades financieras todavía están digiriendo la reacción de la mora frente al apretón monetario que operó desde julio pasado. Recordemos que en 2025 la economía va a haber crecido más de 4%, pero sólo por arrastre (el nivel de noviembre es 0,3 punto porcentual abajo del de un año atrás y el arrastre para 2026 es prácticamente cero).

Como venimos diciendo, el acceso al crédito y la capacidad para refinanciar los vencimientos de dólares y los de pesos (a plazos más largos que descompriman la pared de vencimientos de 2027) es condición necesaria para que la estabilización se consolide y la inflación vuelva a caer en 2026. El camino no va a ser lineal y todavía faltan responder dos preguntas que van a empezar a resonar con más fuerza en la segunda mitad de 2026, cuando estacionalmente la salida de la cosecha se modere y la oferta vuelva a quedar determinada sólo por los dólares de la deuda.

La primera pregunta es si, después de Bessent, sigue habiendo un prestamista de última instancia para Argentina. En el marco de la llamada por el propio Trump “Doctrina Donroe”, la pregunta parece retórica, pero en los hechos va a estar en gran medida supeditada a la elección en EE.UU. en noviembre próximo. Recordemos que la alianza con Trump (no con EE.UU.) fue táctica y que fue la intervención del Tesoro estadounidense la que torció el resultado electoral en la elección de medio término de octubre pasado en la dirección que esperaba el mercado. Esta intervención se dio vuelta en el fin de año, cuando el Tesoro estadounidense recuperó los USD 2.500 millones que había usado (en rigor, USD 500 millones fueron utilizados para pagarle al FMI) y Bessent se ocupó de avisarlo vía X para reordenar el frente interno y limitar los costos asociados al “salvataje” a la Argentina.

La segunda pregunta es si, a medida que nos acerquemos a 2027, el mercado descuenta que Milei pueda ser reelegido sin ballotage o, en caso de vislumbrar un ballotage, se vuelve a la polarización in extremis apelando al “riesgo Kuka”. O si, usando los términos de Carlos Pagni, aparece un “ortodoxo productivista” que extienda el horizonte y descomprima el escenario, alguien que haga énfasis en el daño que está teniendo el esquema actual sobre la micro, pero sin descuidar la macro en el discurso.

Evolución de las exportaciones e impacto del acuerdo de libre comercio con la Unión Europea

Eduardo Fracchia, profesor de Economía en IAE Business School

Las exportaciones son necesarias en el corto plazo para mejorar el saldo de la cuenta corriente del país y para que el Banco Central recupere reservas netas. Y, a mediano y largo plazo, se vuelven fundamentales para impulsar el crecimiento y disminuir la volatilidad del PIB, que es una constante histórica del país.

El patrón de las exportaciones argentinas es de base primaria, lo que las ubica en el espacio de las llamadas “estrellas menguantes”, en la aproximación que hace CEPAL (productos con mercados estancados o en descenso, donde el país mejora su competitividad, pero enfrenta un escenario mundial poco favorable). Por el contrario, las exportaciones de bienes de base tecnológica, con mayor valor agregado, son más dinámicas. Turismo y servicios basados en el conocimiento (que incluyen servicios informáticos, software y productos audiovisuales, entre otros) constituyen el núcleo de la cuenta corriente en el ítem servicios reales.

La geografía y la complementariedad sectorial condicionan los flujos de comercio exterior, siendo Brasil nuestro principal comprador. América Latina supone el 40% de lo exportado por el país y el resto de las ventas al exterior está diversificado en muchos mercados. China dentro de poco será el principal cliente del país. La marca país actualmente no es relevante y son importantes los esfuerzos para disponer de productos más diferenciados. Argentina debería triplicar de aquí a 20 años el ratio de participación a nivel mundial con el objetivo de llegar al 1% del total mundial exportado. Irlanda, por ejemplo, multiplicó por 6 su cociente de exportaciones sobre PBI.

Un punto relevante en la actualidad sobre estas cuestiones es la próxima realización de una alianza del Mercosur con la Unión Europea bajo la forma de una zona de libre comercio. Es un área total de 730 millones de personas, con 31 países que suman un PBI de USD 24 billones, es decir, 20% del total mundial. La negociación ha sido muy larga, con ciclos de parálisis y relanzamientos. Algunas voces críticas del medio local plantean que no hubo consultas al sector empresarial y que estaríamos resignando soberanía en las negociaciones. Los supuestos ganadores del lado argentino con la integración corresponden al sector agroindustrial y a la industria de base más tecnológica. Son perdedores aparentemente sectores industriales que enfrentarán competencia directa como el metalúrgico, el textil y la industria automotriz con la eliminación gradual del 35% del arancel a los autos europeos.

Es importante ver la incidencia en cuanto a pobreza y distribución del ingreso de este proceso de integración. No se pudo concretar el ALCA en su momento, a pesar de la convicción estadounidense que pretendía ser un área de libre comercio para todo el continente. Pero sí nos integraremos a Europa. Supone una conquista diplomática.

En el acumulado de 20 años, el saldo de la balanza comercial con la Unión Europea es cercano a cero. Por otra parte, se espera que crezca el monto total de exportaciones argentinas, que fueron muy dinámicas en la década de 1990 con una expansión promedio anual del 9%. En lo que va del siglo XXI, por el contrario, las exportaciones crecieron a una tasa promedio muy baja, inferior al 1%. En la estimación de sectores con mayor relevancia de aquí al 2030 se espera que la agroindustria y el agro alcancen los USD 65.000 millones de exportación; petróleo y gas, USD 30.000 millones; industria automotriz, USD 20.000 millones. El sector químico y de plásticos contribuiría con USD 6.000 millones, metales con USD 3.500 millones y metalmecánico con USD 2.500 millones. En cuanto a servicios, se especula con USD 10.000 millones para turismo receptivo y USD 13.000 millones para los llamados servicios basados en el conocimiento.

El Mercosur se verá fortalecido con este acuerdo que lo reposicionará después de muchos años de desempeño mediocre. En cuanto a las firmas, las de mayor protagonismo serán las grandes: las pymes son solo 8.000 firmas del panel exportador.

En nuestro país el denominado costo argentino supone un sesgo anti inversión y anti exportación. Para las exportaciones no se dispone de un sistema eficiente de financiación. Por todo ello, habrá que seguir la letra chica del acuerdo para posicionar a cada empresa en lo que la alianza pueda afectarle.

Cómo obtener valor del Informe de Riesgos Globales 2026 WEF

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

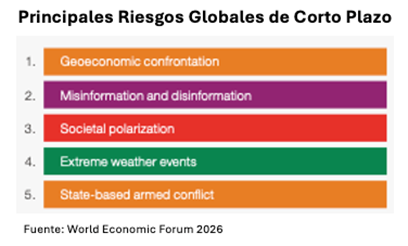

La reciente presentación del Informe de Riesgos Globales 2026 del Foro Económico Mundial (WEF, por su sigla en inglés) refleja la consolidación de los riesgos geopolíticos a nivel mundial, donde la confrontación geoeconómica emerge como la principal amenaza para este año tras subir ocho posiciones en las perspectivas de corto plazo. Asimismo, la percepción general de incertidumbre ha aumentado. Sin embargo, este reporte omite las respuestas que las empresas deben adoptar frente a tales desafíos. En ausencia de un rumbo de acción claro que permita evitar o mitigar su impacto, el informe se convierte en un simple ejercicio de identificación de amenazas con escaso valor concreto. Resulta necesario entonces explorar los canales de transmisión de estos riesgos internacionales hacia las organizaciones para desarrollar respuestas que agreguen valor real. Veamos algunos ejemplos que permiten ilustrar esto.

Todas las empresas dependen, directa o indirectamente, de insumos importados. No basta con identificar la sensibilidad geopolítica de un proveedor determinado; es imperativo cuantificar su impacto financiero mediante la definición de escenarios específicos. Exploremos, por ejemplo, distintos escenarios para analizar estos posibles impactos: es posible proyectar la imposición de un nuevo arancel del 25% a mitad del contrato para evaluar cómo afecta la rentabilidad por unidad. También puede evaluarse si nuevas restricciones de exportación obligarían a un cambio de proveedor y cuál sería el impacto resultante en los ingresos. Por último, podrían implementarse prohibiciones de pago que congelen cierta cantidad de capital en tránsito.

Considerar estos escenarios constituye una evolución frente a la mera identificación de los riesgos. Es un primer paso hacia la cuantificación de un rango de resultados financieros. Con esta información, es posible definir si la empresa debe diversificar sus proveedores, negociar nuevas cláusulas comerciales o aceptar su exposición. Gestionar riesgos consiste en generar estas conversaciones apoyadas en información valiosa.

Para integrar estos escenarios en el planeamiento de negocio de 2026, las organizaciones deben superar las proyecciones determinísticas de valores fijos que suelen constituir los objetivos anuales. Aunque es común realizar escenarios optimistas y pesimistas, estos suelen basarse en números estáticos que no capturan la complejidad de la realidad, la cual se representa mejor mediante proyecciones estocásticas construidas con rangos de posibles resultados y estimaciones de probabilidad.

Este análisis permite concluir, por ejemplo, “un plan de expansión en Asia tiene un 60% de probabilidad de generar ingresos de entre 15 y 20 millones de dólares bajo condiciones actuales” o que “existe un 25% de probabilidad de que nuevas restricciones reduzcan dicha cifra a un rango de 8 a 12 millones”, justificando así un “presupuesto de contingencia de 2,5 millones de dólares para activar mercados alternativos en caso de que se activen los disparadores”. Esto transforma el riesgo geopolítico de una amenaza lejana y difusa en un valioso y específico input de planeamiento estratégico.

Para completar la transición hacia la acción de los riesgos geopolíticos identificados, es posible utilizar disparadores (triggers). De esta manera, se abandona el monitoreo geopolítico pasivo en favor del establecimiento de umbrales de decisión ejecutables, sustituyendo la observación genérica por protocolos de respuesta inmediata. Por ejemplo, la activación de planes de contingencia de suministro en un plazo máximo de 72 horas ante sanciones sectoriales, la activación de un proceso de cobranza más seguro ante sanciones observadas a bancos internacionales o la renegociación sistemática de precios al consumidor si los aranceles incrementan el costo de ventas por encima del 15%.

En conclusión, la mera identificación de las amenazas, si bien es un comienzo, no es suficiente para dotar a las organizaciones de herramientas válidas para lograr una mejor preparación que les permita alcanzar sus objetivos comerciales. Es necesario transformar la identificación en información útil que permita tomar decisiones relevantes. Se trata de prepararse mediante la cuantificación de los riesgos y la estimación del impacto de estos en los objetivos comerciales. De esta manera, la gestión de riesgo deja de ser un ejercicio teórico y formal y pasa a ser una herramienta de gestión estratégica.

Qué nos deja Davos sobre la industria de la IA

Carolina Donnelly, colaboradora científica en IAE Business School

Tres meses después del anuncio de Stargate Argentina (el proyecto de OpenAI para construir un data center de inteligencia artificial en el país), las discusiones del Foro Económico Mundial en Davos confirman un punto central: la IA no es una industria puramente digital, sino una actividad intensiva en capital, energía e infraestructura física. Como planteó Elon Musk, cuando la expansión de la IA se discute en serio, se transforma en un debate sobre producción y política pública.

No es sorpresa que la IA haya sido un tema central durante el Foro de Davos. Lo llamativo es que se habló menos de modelos, disrupción y algoritmos; y más de redes eléctricas, permisos, y costos de capital. La IA apareció como una cadena de suministro concreta, donde el primer eslabón es la energía; luego vienen los centros de datos, el acceso regulatorio, la gobernanza y, recién al final, el software y sus aplicaciones.

Los principales CEOs del sector coincidieron en que la carrera de la IA se está definiendo en torno a cuellos de botella físicos. El sistema eléctrico global, diseñado para una demanda más estable, no está preparado para el salto que implica esta expansión. Por lo tanto, acceder a energía abundante, constante y a costos competitivos se vuelve un factor decisivo para determinar quiénes logran escalar en esta industria y quiénes quedan rezagados. Quien controle los cuellos de botella tendrá una ventaja estructural.

Decisiones recientes de las grandes tecnológicas muestran la magnitud del fenómeno. Meta firmó contratos de largo plazo para asegurarse 6,6 gigavatios de energía nuclear en Estados Unidos, una de las mayores compras corporativas de electricidad de la historia del país. Microsoft, Google y Amazon avanzan en acuerdos similares, combinando renovables y energía nuclear a través de reactores modulares.

La dinámica está redefiniendo también el negocio inmobiliario y de infraestructura. Se proyecta que la construcción de data centers va a crecer a tasas superiores al resto de los proyectos no residenciales. Con financiamiento abundante por parte de las grandes tecnológicas, la principal restricción ya no es el capital ni la capacidad de construcción, sino la disponibilidad inmediata de electricidad y la posibilidad de desplegar conectividad rápido. Desarrolladores del sector plantearon que el factor decisivo es la energía: todo lo demás pasa a un segundo plano.

En Davos, el CEO de Microsoft, Satya Nadella, aportó una idea muy relevante para pensar esta industria. Sugiere que la IA está dando lugar a un nuevo “commodity” global: los tokens, es decir, las unidades básicas de procesamiento que utilizan los modelos de inteligencia artificial. Según Nadella, el crecimiento económico futuro estará estrechamente vinculado a la capacidad de producir tokens de manera eficiente. El costo total de producirlos (según la eficiencia en energía, infraestructura, hardware y operación) se vuelve un factor central de competitividad entre países.

Estas discusiones ayudan a evaluar con más precisión proyectos como el de Stargate. El potencial energético de Argentina y la consolidación de la energía como insumo estratégico de la IA hace que el país sea muy atractivo para la industria. Pero es importante preguntarse si producir tokens baratos equivale a capturar valor económico significativo o ese valor se concentra en otros segmentos de la cadena como los modelos, las plataformas o las aplicaciones.

En definitiva, la IA ya no se piensa solo como una tecnología, sino como una industria organizada en torno a recursos escasos, con nuevas formas de competencia y acceso a insumos clave. Entender cómo se está estructurando esta cadena de valor es un primer paso indispensable para decidir cómo y desde dónde participar en ella. Para países con recursos energéticos y capital humano como Argentina, el desafío está en fomentar las capacidades necesarias para moverse dentro de esa cadena. De eso dependerá que proyectos como Stargate representen una oportunidad estratégica y no simplemente una nueva forma de inserción primaria en la economía digital.

Fuente/Copyright: IAE Business School