- Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil > - Damián Falcone

Profesor part-time en Economía y FinanzasConocé su perfil >

Índice

- Marina Dal Poggetto: Un giro (incipiente) en las prioridades de política económica

- Eduardo Fracchia: El desafío de mayor productividad de las empresas con impuestos distorsivos, apertura comercial y difusión de la IA

- Lucas Pussetto: IA: entre la euforia y la incertidumbre

- Paul Segal: Tipo de cambio real y desarrollo: lecciones para la Argentina

- Damián Falcone: La resistencia del libre comercio frente al perfeccionismo

Un giro (incipiente) en las prioridades de política económica

Marina Dal Poggetto, profesora de Economía en IAE Business School

En la última semana la prioridad del equipo económico pareciera haber girado en el margen. Tanto el Tesoro como el BCRA soltaron pesos en la economía buscando descomprimir las tasas. Esto ocurre después de dos meses donde el Tesoro se ocupó de retirar en las licitaciones todos los pesos que emitía el BCRA por la compra de dólares manteniendo estable la base monetaria y coordinando una alta volatilidad en las tasas cortas.

Es más, en la última licitación, el Tesoro refinanció sólo el 93% de los vencimientos y optó por no entregar deuda a tasa fija siendo el bono más corto -en donde estuvo concentrado el 57% de la licitación- una letra indexada a la inflación a mayo. En tanto en la previa el BCRA estuvo comprando bonos y emitiendo pesos dando liquidez al mercado.

A esto se sumó la decisión de colocar deuda en dólares en el mercado local, buscando acumular los dólares para el vencimiento de los cupones de julio. En principio se anunció la emisión por USD 2.000 millones de un bono con cupones mensuales que vence después de la primera vuelta electoral en 2027, de los cuales se colocaron USD 251 millones a una tasa del 5,74%.

En este contexto, las tasas en pesos empezaron a descomprimirse, y la caída del dólar que llegó a acumular en febrero más de 5% el lunes pasado se redujo a 3% al cierre de la semana con un dólar en $1.397 después de haber testeado $1.370. Con este movimiento el tipo de cambio real multilateral volvió a 90 (base 100 el día después de la salida del cepo de Macri) después de haber tocado 87 a principios de la semana y 103 en medio de la corrida pre electoral. Esto en un contexto donde la tasa de inflación de febrero volvería a ubicarse cercana al 2,9% de enero y probablemente la de marzo vuelva a estar más cerca del 3% que del 2% (con tarifas y precios de la carne que siguen impactando), para recién empezar a descomprimirse a partir de abril.

Es que el impacto del apretón monetario que arrancó en agosto pasado se agudizó con la elección y no terminó de comprimirse con la normalización financiera evidenciada tras el resultado de octubre. En efecto, si bien las tasas de Repo y Caución volvieron a operar en torno al 20%, el costo del crédito sigue bien por encima, sobre todo en lo que hace a crédito para consumo.

Los datos de morosidad tanto en lo que hace a crédito bancario como a crédito no bancario siguieron subiendo en diciembre y no es evidente hayan empezado a caer en los primeros meses del año en un contexto donde el cambio en los precios relativos se profundiza. Las tarifas vuelven a subir por encima de la inflación, los precios de los bienes siguen bien por detrás del promedio en un contexto de apertura creciente y atraso cambiario, mientras los ingresos apenas empatan los precios vis a vis la destrucción de empleo formal.

El cambio de régimen se profundizó cuando se sacaron los controles de capitales a las personas en el acuerdo con el FMI y la economía empezó a operar casi sin brecha cambiaria y tasas altas. La contundente señal al desarme acelerado de stocks (de las empresas y de las familias) detrás de este esquema fue la norma y explica en gran medida el frenazo de la economía que se observa desde febrero pasado frente al cambio mencionado en los precios relativos.

Los datos de diciembre mostraron un repunte en el margen, aunque en gran medida estuvo explicado por el salto en la cosecha de trigo y la baja de subsidios. Por lo pronto hay dos segmentos que muestran dinamismo, los sectores asociados al RIGI (energía y minería) y los asociados a las economías de plataforma con un grado de semi informalidad.

El compromiso del gobierno nacional con el equilibrio fiscal y con el pago de la deuda compensa las dudas detrás de una recaudación que desde agosto viene cayendo contra la inflación a la que se suma la baja de impuestos incluida en la reforma laboral. A contramano, la caída en las importaciones (- 11,9% en enero) vis a vis un repunte en las exportaciones (+ 19% en enero) asociado en gran medida a la salida del trigo, contribuye a reducir el deterioro de las cuentas externas.

De momento, la concentración de vencimientos en 2027 y el intento de avanzar con un esquema de nuevas “Letes” que vence entre la primera vuelta y el Ballotage, descomprime el corto plazo, pero vuelve a poner el foco sobre la necesaria extensión del horizonte. De momento, el principal activo del gobierno es una oposición fragmentada, aunque el riesgo de ballotage para esta estrategia financiera, sigue latente.

El desafío de mayor productividad de las empresas con impuestos distorsivos, apertura comercial y difusión de la IA

Eduardo Fracchia, profesor de Economía en IAE Business School

El contexto internacional se caracteriza, desde los años 80, por un crecimiento promedio cercano al 5 % en los países emergentes y por una dinámica de expansión de 1,5–2 % en los países ricos o centrales. La actual guerra comercial, con subas de aranceles de carácter discriminatorio, todavía no ha llegado a disminuir la actividad global, aunque existen excepciones.

El mundo atraviesa una realidad de estancamiento secular, sobre todo en los países centrales, que además presentan elevados niveles de endeudamiento. Japón es el principal ejemplo, junto con China. La IA aún no se manifiesta con claridad en las estadísticas de PBI; algo similar ocurrió con la llegada de las computadoras personales en los años 80. América Latina, como es sabido, tuvo un crecimiento mediocre entre 2010 y 2025. En el caso de Argentina, el crecimiento es dual: los sectores más rezagados enfrentan una situación recesiva.

A ello se suma la falta de crédito, que apenas alcanza el 6% del PIB, frente a ratios cercanos al 80 % en Brasil y Chile. Una mayor productividad podría impulsar la inversión bruta. El RIGI fomenta la inversión y ofrece un blindaje temporal en materia impositiva, cambiaria y regulatoria. Sin embargo, la eficiencia sigue siendo baja en el conjunto de las empresas públicas, que emplean a 120.000 personas.

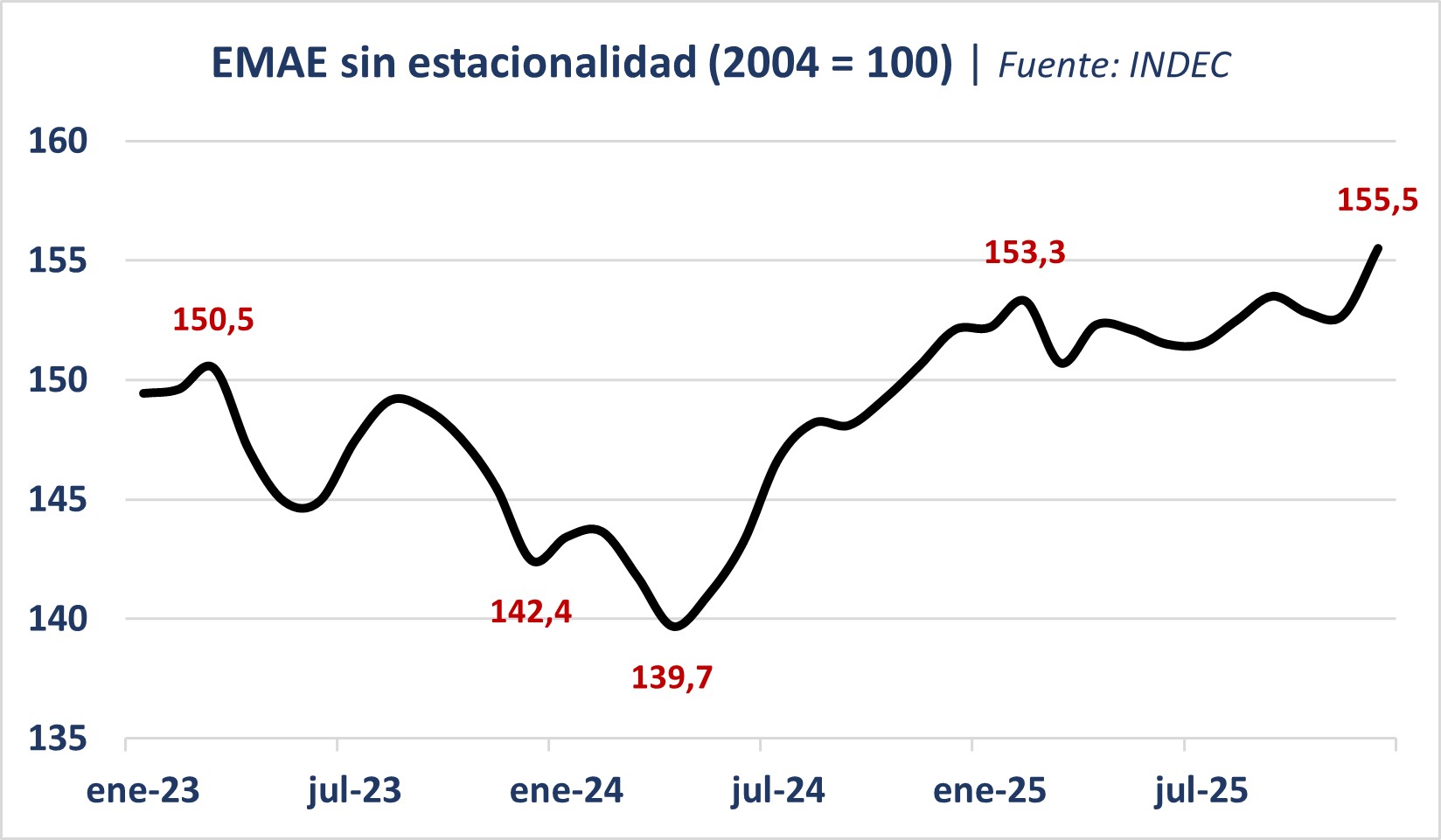

En cuanto a la actividad, el estimador mensual de actividad económica (EMAE) de diciembre de 2025 registró un aumento interanual de 3,5%. En términos desestacionalizados, el índice creció 1,8% respecto de noviembre. En la comparación interanual, once sectores mostraron aumentos. Se destacó Agricultura, ganadería, caza y silvicultura (32,2%), impulsado por una producción histórica de trigo, tanto en volumen (máximo de la serie) como en rinde promedio (50% por encima de las últimas cinco campañas).

No obstante, cuatro sectores registraron caídas interanuales y son, además, y son los de mayor impacto en el empleo. Se destacan Industria manufacturera (-3,9%) y Comercio mayorista, minorista y reparaciones (-1,3%), que en conjunto restaron 0,8 puntos porcentuales a la variación del EMAE.

De cara al mediano plazo, la estrategia de crecimiento del país no resulta del todo clara. La estabilidad macroeconómica es condición necesaria, pero no suficiente. Existe riesgo de crisis aun con cuentas fiscales ordenadas, como ocurre en Argentina desde enero de 2024. Países de Asia Pacífico experimentaron crisis macroeconómicas pese a registrar superávit fiscal; también ocurrió en México durante el “Tequila” de 1994 y en Chile en 1982.

El llamado “costo argentino” continúa afectando la productividad de las firmas y la competitividad del país. La reforma laboral recientemente discutida en el Congreso se alinea con la visión empresarial y puede contribuir a mejorar la dinámica competitiva, aunque por sí sola no impulsará el crecimiento. Las instituciones también constituyen un factor crítico dentro de ese costo estructural. En este marco, se espera la discusión de una reforma tributaria.

En el mediano y largo plazo persiste el temor a una mayor concentración productiva en actividades primarias, en una dinámica cercana a la denominada “enfermedad holandesa”. Las exportaciones crecerían con fuerza en los sectores más dinámicos —energía (hidrocarburos), minería de litio y cobre— a los que se suma el agro, aún afectado por retenciones distorsivas. Pese a sus abundantes recursos naturales y a una estructura industrial de baja eficiencia promedio, Argentina presenta un desempeño exportador mediocre: Paraguay creció 1.500 % desde comienzos de siglo, Brasil 350 % y nuestro país apenas 150 %.

La apertura comercial nos encuentra con bajas reservas en el Banco Central. Además, este proceso coincide con el desafío de una mayor inserción de la IA en la estructura productiva. En este contexto, podrían resultar razonables políticas industriales sectoriales que permitan comprender la lógica de funcionamiento de las principales cadenas de valor. Lo ideal sería una relación de cooperación público-privada basada en el diálogo entre los actores involucrados.

El proceso de destrucción creativa fue propuesto por Schumpeter. En palabras de Arriazu, puede transformarse en un problema de destrucción cuando esta resulta más intensa que la creación. El empleo más vulnerable ronda el 60 %, concentrado principalmente en el segmento informal urbano. Las empresas de mayor tamaño aprovechan la IA en mayor medida —hasta tres veces más— que las pymes. Algunas tecnologías expanden el empleo en las compañías, mientras que otras lo destruyen. El caso Fate funciona como disparador para discutir cómo gestionar esta transición. El desafío debe enfrentarse con prudencia, ya que en esta responsabilidad el gobierno también se juega la elección de 2027.

IA: entre la euforia y la incertidumbre

Lucas Pussetto, profesor de Economía en IAE Business School

En los últimos meses, la discusión sobre inteligencia artificial (IA), productividad y crecimiento se convirtió en un factor capaz de mover mercados en cuestión de horas. Un documento publicado por Citrini Research, que imagina un escenario de fuerte disrupción económica hacia 2028, generó reacciones inmediatas en analistas e inversores, e impactó en precios de acciones vinculadas al ecosistema tecnológico. El episodio confirma que los mercados son extremadamente sensibles ante noticias que alteran el relato dominante sobre la IA. Es lógico: las valuaciones se basan en expectativas de ganancias extraordinarias futuras, y pequeños cambios en el timing, la magnitud o la forma en que la productividad podría materializarse se traducen en movimientos significativos.

Pero no es momento de realizar extrapolaciones apresuradas. El informe de Citrini sacudió los mercados no porque anticipe un escenario decepcionante para la productividad y el crecimiento, sino porque anticipa una “crisis global de inteligencia” hacia 2028, cuando la IA deje de ser una herramienta marginal y comience a sustituir masivamente tareas cognitivas de alta calificación y genere una disrupción mucho más profunda que la que puede anticiparse a partir de los datos que tenemos ahora. El ruido generado tiene que ver con que el escenario, muy disruptivo, podría ocurrir antes de lo previsto.

Más allá del timing, lo cierto es que la IA está desplazando el cuello de botella del crecimiento económico. Tradicionalmente, la restricción central fue el conocimiento humano, pero hoy la ejecución potencial de tareas medibles se vuelve casi ilimitada y de costo marginal decreciente gracias a agentes cada vez más autónomos. Pero aparecen nuevos problemas. Por ejemplo, la capacidad de verificar que la “producción” generada por la IA sea correcta y segura sigue dependiendo de la atención y el juicio humano, un recurso escaso, costoso y difícil de escalar. Esta asimetría puede inflar las métricas de productividad sin garantizar creación de valor genuino: alta producción nominal, pero menor agencia y confianza efectiva. ¿Podría ocurrir que se sobreestime el crecimiento de la productividad a partir de una lógica de mercado que incentiva despliegues rápidos y no verificados, y que el propio PIB sobredimensione el verdadero progreso? Es una posibilidad real.

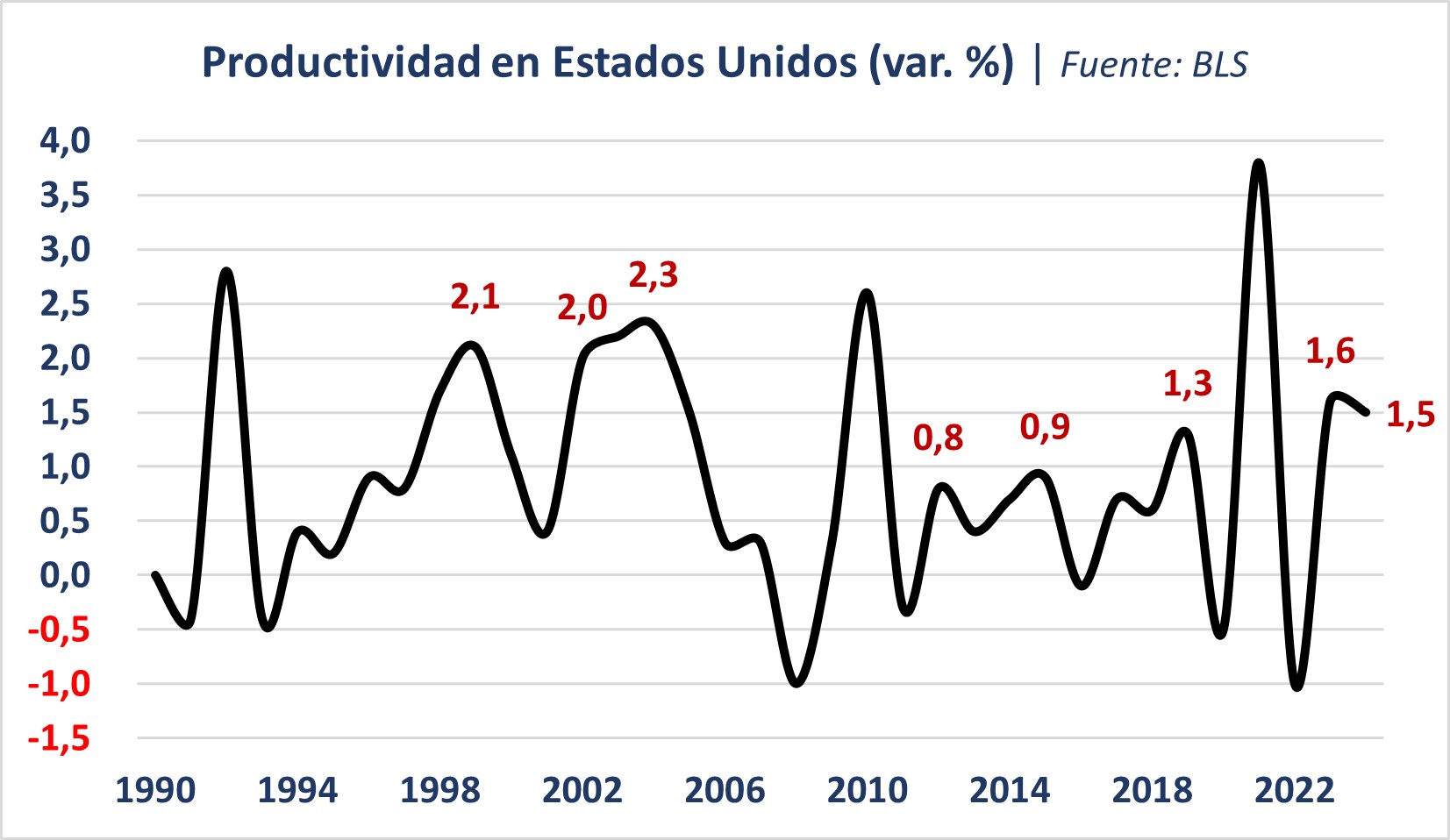

¿Pero qué evidencia tenemos ahora? La evidencia sobre aumentos en la eficiencia y la productividad es, hasta aquí, fundamentalmente micro: corresponde a estudios realizados en sectores específicos y tipos de tareas. Pero a nivel macroeconómico, que es lo realmente relevante, no hay mucho por mostrar. El indicador clave a seguir es la productividad total, porque su crecimiento mide la tasa a la que puede expandirse el PIB más allá de lo explicado por el trabajo y el capital. En Estados Unidos la productividad creció a tasas superiores al 2% con el boom de internet, pero luego cayó hasta un decepcionante promedio del 0,6% entre 2011 y 2019. Los datos de 2023 y 2024 son algo más auspiciosos y algunas estimaciones sugieren una tasa muy cercana al 2% en 2025. ¿Esto se debe a la IA? Aún es difícil saberlo con certeza.

Si la IA es realmente disruptiva, el crecimiento de la productividad podría aumentar hasta cinco veces según algunas estimaciones. Si, por ejemplo, en un país determinado la productividad ha crecido al 0,5% anual (una tasa acorde al promedio de algunos países de Latinoamérica), este tipo de IA podría elevar ese crecimiento al 2,5%. ¿De dónde surgiría semejante transformación? Primero, de la capacidad de la IA para contribuir radicalmente a la creación de nuevos bienes, servicios y procesos productivos. Segundo, de su impacto sobre el mapa de la escasez relativa de recursos, al hacer más abundante el conocimiento. Tercero, de su potencial para dar lugar a nuevos tipos de organizaciones e instituciones.

El desafío, sin embargo, es cómo gestionar la expectativa para que esos aumentos en la productividad comiencen a materializarse. Un estudio reciente basado en casi 6.000 CFOs, CEOs y ejecutivos de Alemania, Australia, Estados Unidos y Reino Unido muestra que, aunque alrededor del 70% de las empresas utiliza IA activamente, solo el 20% reportó impactos en la productividad en los últimos tres años. No obstante, las propias empresas anticipan efectos medibles en el corto plazo, proyectando un aumento de 1,4 puntos porcentuales en la productividad en los próximos tres años.

Así, el debate internacional no gira tanto en torno a estimaciones puntuales como a escenarios posibles. En el extremo de muy baja probabilidad aparece el escenario de la singularidad tecnológica. En su versión teórica benigna, la IA crecería de forma explosiva, resolvería el problema de la escasez y permitiría producir prácticamente todo en cantidades suficientes, disparando el crecimiento económico. En su versión no benigna, el desenlace sería catastrófico. Lo más sensato es trabajar con escenarios ampliamente debatidos por analistas y académicos, como los siguientes:

Las probabilidades asignadas a cada escenario difieren según el enfoque. Los tecno-optimistas esperan un escenario de boom e incluso cambio de fase (es decir, un escenario con un cambio general en las reglas del juego, el funcionamiento de los mercados, el rol del Estado). Pero otros sostienen que el impacto de la IA sobre la productividad será probablemente más acotado. Su argumento es que, en su forma predominante hasta ahora, la IA se está orientando a la automatización de tareas específicas y a la reducción de costos en actividades puntuales, más que a la generación de innovaciones complementarias que amplíen de manera sustantiva las capacidades humanas y transformen procesos productivos completos. En este marco, el efecto macroeconómico sería gradual y concentrado en ciertos sectores, sin una mejora generalizada en la productividad. El verdadero potencial de la IA dependería menos de la tecnología en sí misma que de cómo las empresas rediseñan tareas, incentivos y modelos de negocio.

En este contexto, el debate no debería resolverse en términos binarios —boom o decepción— sino en clave de escenarios. La evidencia actual no confirma todavía un cambio estructural en la productividad agregada, pero tampoco lo descarta hacia adelante. Frente a una tecnología cuyo impacto potencial es elevado pero incierto en magnitud y timing, las empresas deberían trabajar con hipótesis alternativas: desde un sendero de mejoras graduales en la productividad hasta un despegue más acelerado. Y planificar en consecuencia.

Tipo de cambio real y desarrollo: lecciones para la Argentina

Paul Segal, profesor de Economía en IAE Business School

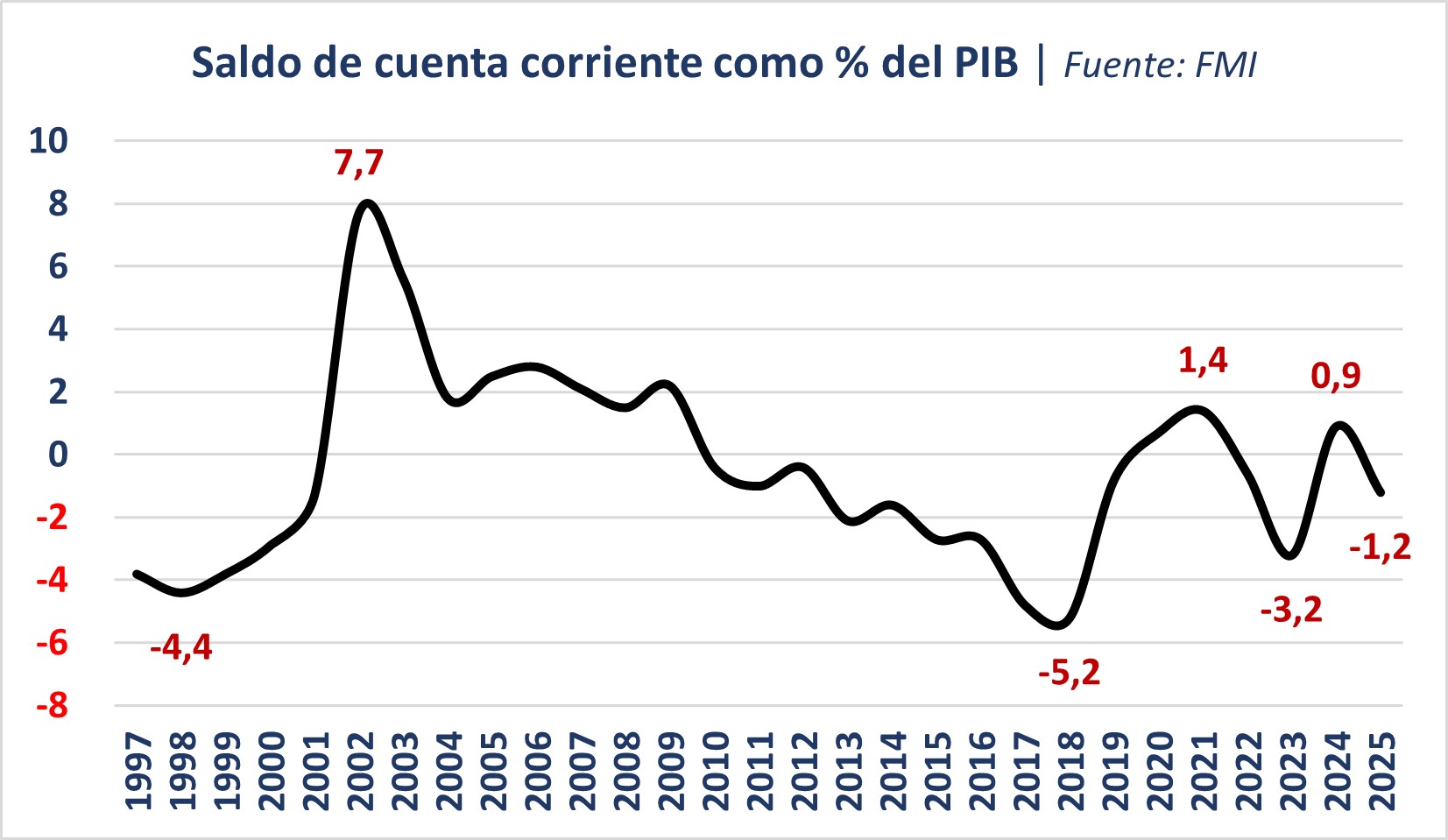

El tipo de cambio real es un precio clave en cualquier economía. En la Argentina, marcada por crisis recurrentes y un prolongado estancamiento, su nivel resulta particularmente relevante. Hoy el tipo de cambio real multilateral se ubica por debajo de su promedio de largo plazo, en niveles similares a los de 2017–2018, antes de la crisis cambiaria del final del gobierno de Macri, y muy lejos del período 2003–2008, cuando un tipo de cambio real alto coexistió con crecimiento sostenido. El FMI estima que la cuenta corriente registró un déficit del 1,2% del PIB en 2025.

Con la desaceleración inflacionaria y el ajuste fiscal en marcha, el gobierno sostiene que la apreciación real es un resultado natural de la estabilización y del aumento de la demanda de pesos. En esta visión, el nivel actual del dólar no constituiría un problema de competitividad sino un reflejo de fundamentos más sólidos.

¿Por qué importa el tipo de cambio real? Porque tiene un impacto tanto sobre la estabilidad macroeconómica como la productividad y el crecimiento en economías en desarrollo. En el corto plazo, un tipo de cambio real bajo (un peso apreciado) puede perjudicar a la estabilidad macroeconómica por dos vías. En primer lugar, tiende a dificultar la acumulación de reservas internacionales, porque el déficit de cuenta corriente que provoca reduce el ingreso neto de divisas; estas reservas son fundamentales para la confianza y disminuyen la vulnerabilidad frente a shocks financieros. En segundo lugar, aumenta la probabilidad de una devaluación abrupta e inesperada, como ha ocurrido reiteradamente en la historia macroeconómica argentina cuando se acumulan desequilibrios externos. El gobierno pudo comprar algunas reservas en los últimos meses, pero estimaciones privadas de las reservas netas continúan en terreno negativo. Hay confianza por ahora, pero persisten riesgos.

En cuanto el crecimiento y producción de largo plazo, el tipo de cambio también tiene un impacto importante. El economista Dani Rodrik ha argumentado que un tipo de cambio real alto actúa como un subsidio generalizado a la producción de transables, compensando fallas institucionales y costos de política que afectan desproporcionadamente a esos sectores en países en desarrollo. Dado que estas actividades incorporan más tecnología y generan aprendizaje, encadenamientos productivos y mejoras de productividad, su expansión tiene efectos dinámicos sobre el crecimiento. En este marco, una apreciación real persistente opera como un impuesto implícito sobre el sector más dinámico de la economía.

La evidencia comparada muestra que los países que lograron sostener procesos de crecimiento acelerado tendieron a mantener tipos de cambio reales competitivos durante períodos prolongados. Asia oriental es el caso paradigmático: Corea, Taiwán y China combinaron estabilidad macroeconómica con monedas sistemáticamente competitivas y muy altos niveles de inversión, lo que favoreció la expansión de los sectores transables. Cabe destacar que un tipo de cambio competitivo no necesariamente implica un superávit externo. Corea, por ejemplo, creció durante décadas con déficits de cuenta corriente significativos que eran la contracara de tasas de inversión del orden de 25–35% del PIB, financiadas en parte mediante entradas de capital, en un contexto de rápida expansión exportadora. Es decir, el déficit externo reflejaba un proceso de acumulación de capital y aumento de la capacidad productiva. En la Argentina actual, en cambio, la formación de capital se ubica en torno al 16% del PIB. En estas condiciones, el déficit externo responde más a una apreciación cambiaria y al aumento de las importaciones que a un proceso de inversión capaz de sostener el crecimiento.

En Argentina los años de mayor crecimiento—en particular entre 2003 y 2008—coincidieron con un tipo de cambio real elevado y con una acumulación significativa de reservas internacionales, mientras que durante 2025 el índice de producción industrial cayó 3.9% y a fin de año solo el 53,8% de la capacidad instalada estaba utilizada en un contexto de mayor penetración de importaciones.

Un argumento frecuente contra esta visión es que un tipo de cambio real más alto puede generar costos de corto plazo—en particular sobre la inflación y los salarios reales—y que su efecto positivo sobre el crecimiento no es automático sino dependiente de otras políticas (infraestructura, educación, competencia). Estos puntos subrayan que el tipo de cambio no sustituye a las reformas estructurales ni a la consistencia macroeconómica. Pero tampoco invalidan la evidencia de que un nivel competitivo constituye un componente importante, aunque no suficiente, de una estrategia de estabilidad y crecimiento sostenido.

La evidencia histórica y comparada sugiere que mantener un tipo de cambio real competitivo contribuye simultáneamente a la estabilidad macroeconómica de corto plazo—al reducir el riesgo de saltos cambiarios y permitir acumular reservas—y al crecimiento de largo plazo—al estimular la producción de transables y la productividad. Para la Argentina, este constituye la mejor base para consolidar la estabilidad y sostener el crecimiento.

La resistencia del libre comercio frente al proteccionismo

Damián Falcone, profesor de Gestión del Riesgo en IAE Business School

La reciente consolidación de los riesgos geopolíticos, con la confrontación geoeconómica a la cabeza, ha instalado la percepción de que el mundo avanza consistentemente hacia el proteccionismo económico y un incremento general de aranceles comerciales. Esta idea no sólo es alarmista, sino que es falsa. Si analizamos en detalle, observaremos que el comercio internacional no solo continúa creciendo, sino que se está reconfigurando bajo una lógica de resiliencia estratégica que ha llevado el intercambio global a niveles récord durante el pasado año.

Contrario a la creencia habitual, reforzada por discursos aislacionistas de gran visibilidad como los de Trump, el mundo sigue apostando a la apertura comercial. Una manifestación de ello es que, según la UNCTAD (Conferencia de las Naciones Unidas sobre Comercio y Desarrollo) el comercio mundial superó los 35 billones de dólares por primera vez, logrando un aumento del 7% en relación con 2024. Esto demuestra que la estructura de una economía global superconectada ha prevalecido sobre las políticas domésticas proteccionistas.

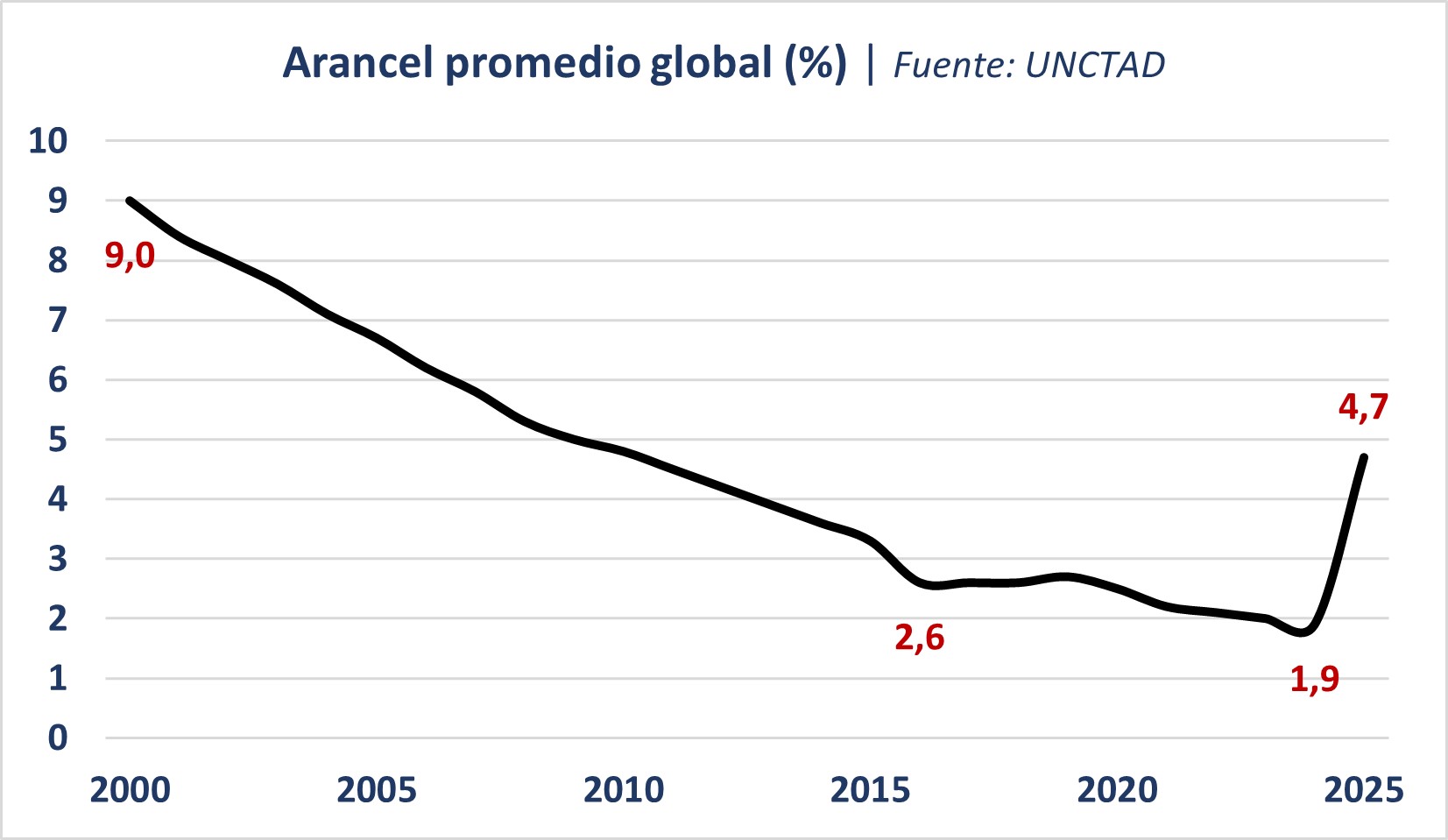

Desde una perspectiva histórica, la tendencia es clara. En los últimos 20 años, el arancel promedio global ha mostrado una reducción significativa, facilitando la integración de economías emergentes. El arancel promedio global aplicado, que se situaba en niveles cercanos al 9% a finales de los años 90 a descendido a 1.9% en 2024 para luego aumentar a 4,7% en 2025 debido a las fricciones entre potencias el año pasado. Es importante mantener una visión de largo plazo y evaluar que las iniciativas defensivas observadas por la administración del presidente Trump, y contrarrestadas recientemente por la Corte Suprema de Estados Unidos, es más una excepción que una norma.

La firma del acuerdo comercial entre la Unión Europea e India en enero de 2026 es una prueba fehaciente de esta voluntad de integración. Este pacto vincula a dos potencias que suman una población de casi 2.000 millones de personas y contempla reducciones arancelarias drásticas en sectores estratégicos. India, por ejemplo, ha iniciado un cronograma para llevar aranceles del 44% en maquinaria al 0%, y del 110% en el sector automotriz a niveles cercanos al 10%, buscando no solo eficiencia de costos sino también una diversificación que reduzca la dependencia de proveedores únicos en Asia.

De igual manera, el acuerdo entre el Mercosur y la Unión Europea consolida una zona de libre comercio que abarca a 780 millones de personas. Para los países del Mercosur, este tratado es una oportunidad comercial, pero, al mismo tiempo, una herramienta de gestión estratégica que permite el acceso preferencial a un mercado de alto poder adquisitivo, eliminando aranceles en el 93% de sus exportaciones.

Más correcto que afirmar que el mundo se está cerrando al comercio internacional, es sostener que existe un proceso de modificación de la forma de comercializar. El auge del nearshoring y el friendshoring, consistente en la relocalización de la cadena de suministros hacia países más confiables y previsibles, es, ante todo, una sofisticación en la gestión de riesgos de suministros, y no debe interpretarse como un retroceso del libre comercio.

En este contexto, no es suficiente conseguir un proveedor más económico sin evaluar en qué región el mismo opera y qué previsibilidad puede ofrecer. Es cierto que siempre las empresas buscan la eficiencia económica, pero, en el mediano y largo plazo, la previsibilidad y la confiabilidad son fundamentales. Por tal motivo, las empresas privilegian los lazos comerciales con proveedores de países que no estén directamente implicados en conflictos geopolíticos o arancelarios.

En conclusión, la mera identificación de tensiones geopolíticas es insuficiente si no se comprende que los países siguen firmando acuerdos porque la apertura es su mejor estrategia de crecimiento. Hace décadas que los países prósperos han entendido que el comercio internacional es fundamental para el crecimiento económico y su desarrollo. Es cierto que la geopolítica global presenta desafíos, por lo tanto, la apertura comercial debe ser debidamente administrada. Sin embargo, es importante mantener una visión de mediano y largo plazo para evitar diagnósticos incorrectos. La verdadera ventaja reside en la capacidad de navegar una globalización más inteligente, donde la especialización y la diversificación de mercados son los verdaderos motores del crecimiento.

Fuente/Copyright: IAE Business School