- Marina Dal Poggetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Eduardo Luis Fracchia

Profesor en Economía y FinanzasConocé su perfil > - Lucas Pussetto

Profesor part-time en Economía y FinanzasConocé su perfil > - Hector Osvaldo Rocha

Profesor en Política de Empresa

Cátedra Desarrollo Integral SustentableConocé su perfil > - Paul Segal

Profesor en Economía y FinanzasConocé su perfil >

Índice

- Marina Dal Poggetto: Los desafíos de la política económica ante el nuevo contexto mundial

- Eduardo Fracchia: Actividad, política económica y empleo: ¿dónde estamos?

- Lucas Pussetto: Ganadores y perdedores… o una nueva economía

- Héctor Rocha: Argentina ante su momento de reforma: ¿pueden coexistir empleo, productividad y crecimiento? El rol de los ecosistemas

- Paul Segal: México demuestra que las exportaciones no son suficientes para el desarrollo

Los desafíos de la política económica ante el nuevo contexto mundial

Marina Dal Poggetto, profesora de Economía en IAE Business School

Desde el último Informe Económico pasaron cosas. La escalada de la guerra en Medio Oriente casi duplicó los precios del petróleo con impactos ciertos a nivel global sobre la inflación, el dólar y las tasas de interés. La incertidumbre respecto a la duración del conflicto, a la magnitud de los daños en la infraestructura que está provocando y al ordenamiento geopolítico resultante, dificultan enormemente el armado de escenarios. El propio Powell en la última conferencia de prensa luego de la reunión de la FED sostuvo que “hacer pronósticos en este momento es, en cierto sentido, como disparar a ciegas dada la incertidumbre en torno al conflicto”, mientras en simultáneo frenó la baja en la tasa de referencia que se mantiene en 3,50/3,75% en un contexto donde se sigue empinando la curva. La tasa de 10 años en 4,35% y la de 30 años en 4,9%.

Volviendo a la Argentina, si bien es cierto que la escalada en los precios de la energía con un barril de petróleo arriba de USD 100, y sus efectos derivados, mejoran las perspectivas del sector externo y aceleran los anuncios de inversión en el marco del RIGI, las preguntas que nos planteamos para intentar extender los escenarios, respecto al horizonte político de Trump de cara a la elección de medio término de Noviembre en Estados Unidos y respecto a las chances de Milei de ser reelegido sin Ballotage en 2027, tienen hoy respuestas menos asertivas. Algo que se refleja en el estancamiento del riesgo país en 600 puntos, después de haber quebrado hacia abajo los 500 puntos en enero, y en la decisión del ministro de economía de no colocar deuda en el mercado internacional, coordinando una escala en la pared de vencimientos en 2027.

En parte esto se explica por el desacople de una inflación que por distintos motivos (en marzo por los precios de los combustibles, la educación y las tarifas) opera en torno al 3% mensual (42% anualizado) respecto a un precio del dólar que funciona como ancla. Y en parte por el impacto sobre el empleo y los ingresos de la “transformación productiva” que el Gobierno impulsa vía incentivos sectoriales a lo nuevo mientras lo viejo se ve obligado a adaptarse a un brusco cambio en las reglas del juego (dólar que se vuelve a atrasar, apertura, tasas altas, infraestructura que sigue dañada y esquema tributario similar). Todo en un mundo donde antes de la guerra ya enfrentaba un abismal salto tecnológico y una avalancha de saldos exportables de China que no sólo compite vía precios sino ahora también vía financiamiento barato. Y donde los datos del mercado laboral empiezan a reflejar un deterioro creciente del empleo formal que ya no llega a ser compensado por los “cuenta propia” o informales. Todavía la tasa de desempleo del IV trimestre se mantiene baja, pero a fines de año ya se ubica 1,9 p.p. por encima de los niveles de partida, en 7,5%, y el desempleo asciende a 1,7 millones de personas. La estrategia de adaptación de estos sectores es un mix de importaciones, escala, plataformas, monotributo e informalidad.

Por lo pronto, la visualización de una mayor oferta de dólares del sector externo producto de los nuevos precios del petróleo y el impacto del desarme de stocks sobre la caída en las importaciones, contrasta contra una recaudación que cae y un fisco que ajusta el gasto lo que haga falta para asegurar el equilibrio fiscal. En febrero los gastos cayeron 9% adicional en términos reales.

Con empleo formal cayendo, ingresos a la defensiva, un mayor ajuste del gasto y bancos y entidades financieras todavía digiriendo la suba en la mora coordinada por el apretón monetario preelectoral, el gobierno busca reactivar el crédito. Por un lado, una enorme coordinación entre el Tesoro y el BCRA para recrear la ventanilla de pases pasivos y quitarle volatilidad a las tasas cortas que volvieron al 20% TNA. Por otro, el anuncio del Banco Nación de ofrecer crédito subsidiado a empresas y familias. Línea productiva al 25% TNA, Capital de Trabajo al 20% y 20 cuotas sin interés para la compra bienes finales.

¿Serán suficientes los mayores dólares de la balanza comercial para extender el carry con tasas negativas contra la inflación cuando la estacionalidad en la oferta de dólares se de vuelta después de julio/agosto en un contexto donde el grueso de los dólares que compró el BCRA se fue para pagar los vencimientos de la deuda? A diferencia de 2025 hoy la banda superior (indexada a la inflación) opera 18% arriba y el margen de la política para balancear objetivos, existe.

Actividad, política económica y empleo: ¿dónde estamos?

Eduardo Fracchia, profesor de Economía en IAE Business School

La guerra de Irán está impactando en variables económicas clave para nuestro país. El aumento del precio del crudo supone un shock de oferta equivalente a una suba de los términos del intercambio (la relación entre precios de exportaciones y precios de importaciones). Se estima que cada USD 10 por barril que suba el petróleo Argentina obtendrá USD 3.000 millones adicionales en exportaciones. Pero si se prolonga el conflicto subirá la volatilidad y esto impactará seguramente en el riesgo país. Además, la guerra reduce el apetito por activos de riesgo.

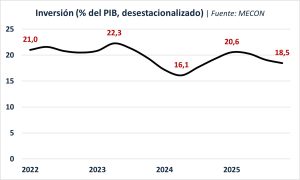

Una de las mayores preocupaciones al analizar la economía argentina está en la falta de crecimiento vigoroso. La expansión actual es liderada por sectores intensivos en capital, pero la industria está un 17% por debajo de sus máximos históricos, una brecha equivalente a la de la construcción. La reconversión de los negocios para enfrentar el bajo crecimiento supone inversión y mayor productividad, pero ambas escasean en particular desde 2010. En este contexto la reactivación del crédito es esencial.

El sector industrial, en concreto, está en el centro del debate ante la apertura importadora. Se lo acusa de prebendario y proteccionista. En perspectiva histórica es cierto que siempre estuvo lejos de la frontera tecnológica y falto de competitividad por su orientación al mercado interno. El campo, por su parte, se prepara para una buena cosecha este año y la ganadería está en ascenso con mejores precios.

El buen momento de los sectores exportadores implicaría que las exportaciones de bienes podrían superar los USD 100.000 millones este año, pero ese valor continúa siendo bajo en relación con el PIB. Si el tipo de cambio real estuviese en su media histórica este número crecería. A pesar de esto, el tipo real de cambio es superior al de la convertibilidad y al de 2017 con Macri.

En este contexto la inversión sigue siendo baja, con un valor cercano al 18% del PIB. La inversión extranjera no es significativa por el momento. Sin embargo, estimaciones de la Unión Industrial Argentina muestran que el 47 % de las firmas industriales ve un contexto apropiado para invertir. No deja de ser un dato alentador aun cuando las ventas se ven fuertemente afectadas por la caída de la demanda interna, la suba de costos, la competencia de bienes importados y la deficiencia de la infraestructura, entre otros factores.

En el plano nominal, se ha vuelto muy difícil la posibilidad de que la inflación comience a nivel mensual con uno. Hay inercia en parte porque la política monetaria no es clara y se estima una inflación minorista de 25% para 2026 y 20% para 2027. Por el contrario, el panorama fiscal sigue sólido y este año se aspira a un superávit primario de 2,5% del PIB. El esfuerzo de reducción de gasto público ha sido muy grande para el gasto federal y menor para el gasto subnacional. La recaudación impositiva cayó en febrero en términos reales un 9% respecto a febrero de 2025. No es un tema menor en estas cuestiones fiscales el fallo favorable en el juicio por YPF dado el monto que se estimaba que el país eventualmente tendría que pagar.

En respuesta a este panorama de actividad y política económica la tasa de desempleo subió de 6,5% a 7,5%. El empleo de mayor nivel de productividad está estancado desde 2010 y las empresas pequeñas tienen el 90% del empleo informal. El impacto de la reforma laboral está por verse al tratarse de un proceso gradual. Como consecuencia, la principal preocupación de la sociedad dejó se ser la inflación y pasaron a ser el empleo y el nivel de ingresos. El gobierno no ha sacado rédito del triunfo electoral de octubre pasado y tiene el desafío de encaminar la política económica hacia un régimen que de mayor credibilidad local y externa.

Ganadores y perdedores… o una nueva economía

Lucas Pussetto, profesor de Economía en IAE Business School

A 250 años de la publicación de La riqueza de las naciones, Argentina vuelve a enfrentar una pregunta fundacional: ¿en qué debería especializarse una economía, sobre todo cuando cambian las reglas de juego internas y la economía mundial enfrenta disrupciones inéditas?

El debate económico actual está atravesado por la discusión sobre el nivel de actividad, la velocidad de la recuperación y la existencia de sectores “ganadores” y “perdedores”. Pero, lamentablemente, el debate es superficial. De uno y otro lado se espera la publicación de indicadores para tener razón. El problema es que, ante cambios de esta magnitud, la confusión entre datos coyunturales y quiebres estructurales es altísima. Y el riesgo de quedarnos en la coyuntura es enorme cuando lo que está en marcha en un proceso mucho más profundo: la reconfiguración de la matriz productiva y exportadora del país.

En su obra, Adam Smith explicaba que la riqueza de una nación depende de su capacidad para organizar la producción, especializarse y asignar eficientemente el trabajo y el capital. Desde esta perspectiva, la economía argentina atraviesa hoy una transición que puede leerse en esa clave. Durante años, la estructura productiva estuvo fuertemente condicionada por distorsiones como tipos de cambio múltiples, barreras comerciales, regulaciones discrecionales, etc. Y en ese contexto muchas decisiones de inversión y producción no respondían tanto a ventajas comparativas reales como a la capacidad de capturar rentas derivadas de esas distorsiones.

Hoy, el cambio en los precios relativos, la mayor exposición a la competencia y la estabilización incipiente de la economía están alterando ese esquema. Es imposible, por lo tanto, que esto no genere las condiciones para que ocurra una reasignación del capital y del talento desde actividades menos productivas hacia otras con mayor potencial.

Pero más allá de los cambios internos, también es importante leer qué ocurre en el mundo. Argentina llegó a convertirse en el “granero del mundo” en un momento histórico en el que la demanda de alimentos aumentaba exponencialmente. En los próximos años la demanda por productos agropecuarios continuará, pero es difícil no notar que la demanda de combustibles y minerales críticos también.

Un proceso de estas características no es neutro ni tampoco lineal. De hecho, casi nada en economía es neutro. Por el contrario, es inevitable una dinámica de destrucción y creación simultánea. Sectores que crecieron al amparo de la protección enfrentan mayores dificultades, mientras que otros, más vinculados a recursos naturales competitivos o a la economía del conocimiento, encuentran nuevas oportunidades de expansión. Energía, minería, agroindustria y servicios basados en conocimiento aparecen como algunos de los vectores más claros de esta transformación.

Sin embargo, reducir el análisis a una lista de sectores ganadores y perdedores es insuficiente. Lo que está en juego no es solo la performance relativa de ciertas actividades, sino el cambio en la lógica de funcionamiento del sistema económico. En una economía más abierta y con menor margen para distorsiones, la competitividad deja de depender de regulaciones favorables y pasa a estar más asociada a la productividad, la innovación y la capacidad de inserción en mercados globales. Este punto es particularmente relevante para el público empresario porque, si bien la reconversión productiva es la consecuencia del cambio en el entorno y de los incentivos de política económica, también es, desde la perspectiva empresarial, una decisión microeconómica que implica revisar estrategias, repensar modelos de negocio y, con frecuencia, redefinir el posicionamiento de la empresa en la cadena de valor.

En consecuencia: ¿Tiene sentido seguir apostando a mercados protegidos o es momento de explorar oportunidades de exportación? ¿La ventaja competitiva radica en el acceso a un régimen específico o en la capacidad de innovar y ganar escala? ¿Dónde conviene asignar el capital en un contexto donde cambian los incentivos? Estas son algunas de las preguntas que emergen en un escenario de transición.

Al mismo tiempo, es importante reconocer los riesgos. La historia económica argentina muestra múltiples intentos inconclusos de transformación estructural. Es lógico, por lo tanto, que persista la duda acerca de la sostenibilidad de estos cambios. La política económica siempre puede volver a cambiar abruptamente y en Argentina lo sabemos muy bien. Pero lo que esta vez parece definitivo es lo que tiene que ver con el entorno. En todo caso, es inevitable que la economía avance más profundamente en un esquema dual: sectores modernos, dinámicos y globalizados (por impacto de la tecnología y por la demanda mundial) conviviendo con otros inicialmente rezagados y con dificultades para adaptarse.

En su gran obra, Adam Smith se preguntó cuáles son las causas de la riqueza de las naciones, es decir, de su prosperidad económica. Esta pregunta sigue siendo actual y urgente. Porque no se trata de crecer más o menos en el corto plazo, por episodios que finalmente se diluyen, sino de construir una estructura productiva capaz de sostener el crecimiento en el tiempo. En otras palabras, establecer los cimientos de una economía que no dependa de circunstancias transitorias sino de bases sólidas de productividad y especialización eficiente.

No es difícil apreciar, desde esta óptica, lo ineficaz que resulta el debate sobre si la economía argentina rebota o se estanca en un determinado mes o trimestre. Lo eficaz es analizar si Argentina está logrando avanzar hacia un nuevo patrón de desarrollo, con recursos asignados de forma más eficiente, con la innovación como motor y la estabilidad macro como fundamento.

Argentina ante su momento de reforma: ¿pueden coexistir empleo, productividad y crecimiento? El rol de los ecosistemas

Héctor Rocha, profesor de Economía en IAE Business School

Argentina no está atravesando simplemente otro giro político. Está ingresando en una transición estructural que puede redefinir su modelo productivo durante la próxima década. En un artículo reciente que publicamos con Dominic Houlder en Forbes, sostuvimos que la cuestión central no es sólo la ambición del paquete reformista, sino si ese nuevo marco puede habilitar una transformación más profunda: pasar de ventajas dispersas a ecosistemas capaces de generar valor, aprendizaje y empleo con arraigo regional. Ésta es una de las preguntas más importantes del momento argentino.

La oportunidad es real. Argentina sigue siendo un actor central en las cadenas agroindustriales globales, cuenta con una base muy relevante de recursos de litio, dispone de Vaca Muerta como uno de los grandes activos energéticos no convencionales del mundo y ha construido una base competitiva en software y servicios exportables. Pero la experiencia argentina y latinoamericana muestra que los ingredientes no garantizan el resultado. Puede haber crecimiento sin integración, exportaciones sin empleo suficiente y productividad sin cohesión social. El desafío es evitar que esta nueva etapa derive en una economía de enclaves modernos y periferias rezagadas.

Ese riesgo se entiende mejor cuando se lo ubica sobre el telón de fondo latinoamericano. América Latina y el Caribe sigue siendo una región profundamente urbana: en 2024, la población urbana representó 81,0% del total regional. Al mismo tiempo, la proporción de jóvenes que no estudian, no trabajan ni reciben capacitación alcanzó 18,6%, y el índice de Gini regional se ubicó en 42,4. No son datos ornamentales. Son el mapa estructural del problema: una región muy urbanizada, todavía muy desigual y con demasiados jóvenes fuera de trayectorias educativas y laborales. La pregunta, entonces, no es sólo cuánto se crece, sino cómo ese crecimiento se distribuye entre sectores, territorios y generaciones.

En Argentina, esa tensión ya se ve con claridad. La economía muestra una divergencia creciente entre sectores orientados a la demanda global y sectores dependientes del mercado interno. Energía, minería y economía del conocimiento exhiben mayor resiliencia relativa; en cambio, construcción ligada a obra pública, manufacturas de baja productividad y servicios urbanos sensibles al consumo absorben buena parte del costo del ajuste. Los gráficos adjuntos refuerzan este patrón y muestran una economía partida: por un lado, recursos y conocimiento; por otro, industria, comercio y construcción bajo mayor presión.

Los datos del mapa provincial de empleo formal privado ayudan a aterrizar esa divergencia. Entre 2024 y 2025, el empleo formal privado creció apenas 0,05% a nivel nacional: pasó de 6.261.981 a 6.265.485 puestos, es decir, sólo 3.504 empleos netos en todo el país. Detrás de ese promedio mínimo hubo 13 jurisdicciones que crecieron y 11 que cayeron. Patagonia mostró el contraste más claro: Neuquén lideró con +3,6%, impulsada por Vaca Muerta, mientras Chubut y Santa Cruz retrocedieron. En Cuyo, San Juan creció +2,5% traccionada por minería, mientras San Luis cayó por debilidad industrial. En el NEA, Corrientes y Formosa mostraron subas cercanas a +2%, mientras Misiones y Chaco retrocedieron. En el NOA, Catamarca cayó -2,7%, aun siendo una provincia minera, lo que sugiere que recurso natural no equivale automáticamente a dinamismo laboral sostenido. En el centro del país predominó el estancamiento: la provincia de Buenos Aires avanzó apenas +0,26%. El dato nacional, por lo tanto, esconde fuertes asimetrías regionales.

Éste es justamente el punto que obliga a abandonar una discusión demasiado simplificada. El problema argentino no es elegir entre eficiencia y empleo, ni entre reforma macroeconómica y cohesión social. El verdadero desafío es cómo construir un sendero en el que la mejora de productividad no quede encapsulada en pocos sectores capital-intensivos, sino que se convierta en una fuerza capaz de reorganizar cadenas de valor, proveedores, formación y empleo regional. Ese desafío tiene un principio de solución para pasar de la reforma macroeconómica a la transformación meso-social: los ecosistemas sectoriales-territoriales.

Un ecosistema no es simplemente una suma de empresas ubicadas en la misma geografía. Es una red de actores que coordina capacidades, inversión, conocimiento, reglas, infraestructura y confianza alrededor de una agenda compartida de upgrading. Cuando esa red funciona, la volatilidad no desaparece, pero se vuelve más gobernable. Cuando no funciona, incluso sectores muy competitivos pueden terminar operando como enclaves, con poco aprendizaje sistémico y baja irradiación sobre el resto de la economía. Por eso, la experiencia internacional en ecosistemas muestra algo más exigente que el viejo debate entre mercado y protección: el empleo sostenible depende de la productividad, pero la productividad que genera desarrollo depende de la calidad de las articulaciones institucionales y territoriales que la rodean.

Ésa es la clave para leer los principales ecosistemas argentinos. En agroindustria, la oportunidad ya no pasa sólo por producir más commodities, sino por densificar el sistema con más procesamiento, biotecnología, maquinaria, agtech, trazabilidad, logística sofisticada e integración de pymes a plataformas exportadoras. En litio, la cuestión no es sólo extraer más, sino si Jujuy, Salta y Catamarca logran construir proveedores, institutos técnicos, infraestructura, redes de PyMEs y nuevas capacidades de valor agregado alrededor de la extracción. En Vaca Muerta, el interrogante no es sólo cuánto shale se produce, sino cuánto de esa productividad se traduce en servicios, petroquímica, proveedorismo local y diversificación sectorial. Y en economía del conocimiento, quizá la bisagra más promisoria, el desafío es convertir una base exportadora competitiva en una plataforma transversal que eleve la productividad no solo del agro, la energía, la industria, la logística, la salud y la educación sino también de los ecosistemas basados en el consumo local.

Este último punto es particularmente importante. En la presentación que realizamos en la Global Future Workforce Summit, organizada conjuntamente entre el IAE y NYU SPS, insistimos en que el futuro del trabajo no se juega sólo en la adopción de tecnología, sino en el diseño institucional de trayectorias laborales. El software, la IA y los servicios basados en conocimiento no son únicamente sectores; son plataformas transversales de productividad. Pero su impacto social depende de la existencia de pasarelas de formación, articulación con universidades, certificaciones, idiomas y acceso federal. Sin eso, el sector crece, pero sobre una base demasiado estrecha.

Mientras tanto, el otro lado del mapa también importa. Las pymes manufactureras dependientes del consumo se contrajeron por crédito escaso y caída del poder adquisitivo; la construcción vinculada a obra pública cayó con fuerza; y los servicios urbanos comenzaron a reflejar más informalidad. Eso vuelve evidente que una estrategia pro-empleo no puede agotarse en abaratar o flexibilizar. La reciente reforma laboral puede mejorar condiciones de posibilidad, pero no equivale a una estrategia de desarrollo. Las leyes importan; los ecosistemas deciden cómo esas leyes se convierten en capacidades, proveedores, formación y empleo real.

La lección del Malbec sigue siendo útil. La vitivinicultura argentina no se transformó sólo por una ventaja natural, sino porque instituciones, empresas y actores públicos lograron organizar esa ventaja en una agenda compartida de calidad, marketing, coordinación y mejora técnica. El desarrollo rara vez surge de recursos aislados; surge cuando esos recursos son organizados por instituciones, confianza y cooperación. Esa lógica sigue vigente para el agro, el litio, Vaca Muerta y la economía del conocimiento.

Argentina tiene hoy una oportunidad seria. La estabilización macroeconómica puede sentar bases más razonables. Las reformas pueden mejorar incentivos. Los sectores dinámicos pueden expandirse. Pero nada de eso garantiza, por sí solo, desarrollo integral.

Sí, la respuesta al título de la presente nota es positiva: empleo, productividad y crecimiento pueden coexistir. Pero sólo cuando la productividad deja de ser una mejora encapsulada en pocos sectores y se extiende a los ecosistemas sectoriales-territoriales a través de la cooperación que organiza proveedores, territorios, instituciones y trayectorias laborales. Sólo cuando el litio, el shale, el agro o el software dejan de operar como islas y pasan a funcionar como plataformas de diversificación. Sólo cuando la reforma macroeconómica se encuentra con liderazgo ecosistémico.

Si Argentina logra esa traducción, este momento de reforma podrá ser recordado como algo más que un reordenamiento de sectores. Podrá ser el inicio de una etapa de desarrollo integral, más federal territorialmente, más productiva ecosistémicamente y más cohesiva socialmente. Si no lo logra, el riesgo es repetir un patrón ya conocido: estabilización, crecimiento en enclaves y fragmentación persistente.

El futuro argentino no se decidirá sólo en el Congreso ni en los mercados. También se decidirá en Neuquén, en Mendoza, en el NOA, en Córdoba, en Santa Fe y en cada ecosistema donde empresas, universidades, gobiernos y comunidades sean capaces de transformar ventajas dispersas en desarrollo integral. Ahí se juega, en definitiva, el verdadero momento de reforma de la Argentina.

México demuestra que las exportaciones no son suficientes para el desarrollo

Paul Segal, profesor de Economía en IAE Business School

Este año el T-MEC, el tratado comercial entre Estados Unidos, Canadá y México, que reemplazó el NAFTA desde 2020, entra en revisión, y las conversaciones técnicas se iniciaron recién en marzo. Es un buen momento para considerar el impacto de un acuerdo que, desde 1994, le prometió a México un camino hacia el desarrollo mediante una mayor integración norteamericana y una profundización de las cadenas globales de valor.

La promesa era conocida: más apertura, más exportaciones, más integración productiva, y con ello más crecimiento. No fue así. Desde 1994, el PBI per cápita de México creció a una tasa anual de apenas 0,6%, frente a 1,3% en América Latina, e incluso por debajo del 0,7% registrado por Argentina. Y eso ocurrió mientras las exportaciones de bienes y servicios de México superaron 35% del PBI, frente a un promedio regional cercano a 25%. Si la integración productiva de América del Norte hubiera sido, por sí sola, un motor de desarrollo, México debería haber mostrado un desempeño mucho mejor.

Esto no significa que exportar no sea fundamental. Al contrario: exportar fue clave para muchos de los países con mayor crecimiento sostenido, como los asiáticos Corea del Sur y China, y también para la convergencia de Polonia con el resto de la UE. Lo que sugieren estos casos es que exportar puede ser una pieza central de una estrategia de desarrollo; lo que muestra la experiencia mexicana es que no es suficiente. Sin inversión y mejoras en infraestructura, sin aumentos persistentes de productividad, sin difusión tecnológica, y sin articulación interna de la economía, la apertura puede generar sectores dinámicos sin transformar de manera amplia el resto del aparato productivo.

Esa es la distinción clave entre integración exportadora y desarrollo. Un informe del Banco Mundial muestra justamente eso: en el caso mexicano una mayor integración en las cadenas globales de valor convivió con una difusión insuficiente de esos avances al resto de la economía. Hubo sectores muy competitivos que no arrastraron al conjunto. No alcanza con estar bien conectado con Estados Unidos si la economía nacional sigue fragmentadas puertas adentro.

Por eso, la nueva ola proteccionista de Trump debe leerse con algo más de matiz que el habitual. México parece haber sufrido menos que muchas otras economías emergentes ante el giro proteccionista de Trump, pero aun así ya ha padecido los efectos de la incertidumbre y enfrenta riesgos importantes en la revisión del T-MEC. Sería absurdo negar esos costos coyunturales. Pero otra cosa distinta es suponer que esas tensiones pueden desarmar un modelo que hubiera probado ser exitoso como estrategia de desarrollo de largo plazo.

Dicho de otro modo: el problema de México no es solamente que Trump pueda complicar el acceso al mercado estadounidense. El problema es que durante mucho tiempo se confundió inserción internacional con desarrollo. Ahí está, probablemente, la lección más importante. México no necesita simplemente defender el modelo de integración externa, como si sus resultados hubieran sido claramente exitosos. Necesita más y mejor inversión, en particular en infraestructura logística y energética; más encadenamientos internos; y una difusión territorial mucho mayor de las capacidades productivas. En este sentido, la inversión pública es clave para movilizar la inversión privada y para integrar a las regiones que quedaron al margen de ese proceso.

Para América Latina, el mensaje es claro. Insertarse en cadenas globales puede ser una pieza central de una estrategia de desarrollo, pero, como muestra la experiencia mexicana, no basta. Sin más inversión, mejores infraestructuras, mayor articulación interna y aumentos persistentes de productividad, la integración externa difícilmente se traduzca en desarrollo. Las perturbaciones que hoy genera Trump en la economía mundial sin duda añaden nuevas dificultades. Pero sería aún peor seguir creyendo que volver al modelo anterior bastaría para resolver los problemas que ese mismo modelo dejó pendientes.

Fuente/Copyright: IAE Business School